văn 896/TCT-KK năm 2016 của Tổng cục Thuế về cấp mã số thuế đối với cá nhân nộp thuế thu nhập cá nhân hướng dẫn trường hợp cá nhân có 02 mã số thuế như sau:

- Nếu đã được cấp mã số thuế thu nhập cá nhân, sau đó có thay đổi số CMND từ 09 số thành 12 số, thì phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định. Không được cấp mã số

Ngày 2/4/2024, Tổng cục Thuế đã có Công văn 1357/TCT-DNNCN về rà soát công tác quản lý thuế đối với hộ kinh doanh (HKD), cá nhân kinh doanh (CNKD).

Yêu cầu của Tổng cục Thuế về công tác tuyên truyền, hỗ trợ người nộp thuế ra sao?

Căn cứ Mục 1 Công văn 1357/TCT-DNNCN, yêu cầu của Tổng cục Thuế về công tác tuyên truyền, hỗ trợ người nộp thuế như

Dự án “Hỗ trợ hiện đại hóa hệ thống thuế” được viết tắt là gì?

Căn cứ tại Điều 2 Quy chế tổ chức và hoạt động của Ban Quản lý dự án Hỗ trợ hiện đại hóa hệ thống thuế ban hành kèm theo Quyết định 789/QĐ-TCT năm 2019 có quy định về thông tin chung về dự án như sau:

- Tên dự án: Dự án “Hỗ trợ hiện đại hóa hệ thống thuế” (gọi tắt là Dự án RARS

Ngưỡng rủi ro doanh nghiệp là gì?

Căn cứ theo quy định tại điểm a khoản 1 Điều 3 Quy trình ban hành kèm theo Quyết định 575/QĐ-TCT năm 2023 quy định ngưỡng rủi ro doanh nghiệp như sau:

Ngưỡng rủi ro: là khoảng điểm cụ thể được ban hành dựa trên tổng số điểm rủi ro của người nộp thuế hoặc số lượng, tỷ lệ % người nộp thuế theo danh sách được phân

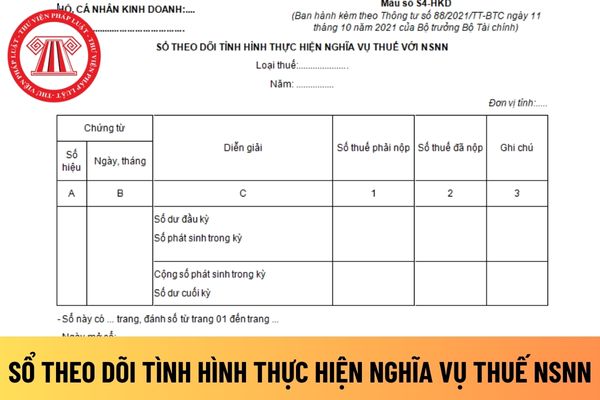

nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí ... vào NSNN theo quy định của pháp luật thuế

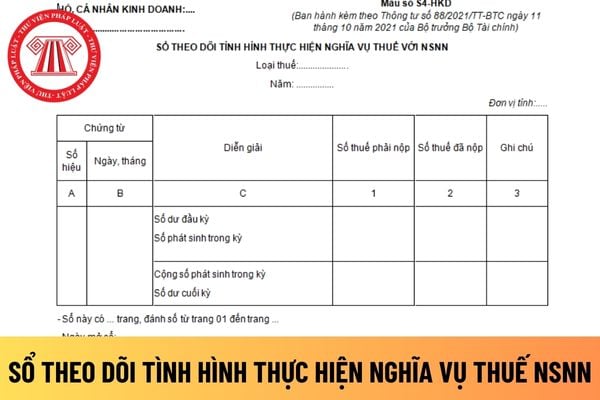

.... mà cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí

không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm

Luật Quản lý thuế 2019

+ Tờ khai thuế TNCN tháng 03/2023 theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và

cơ quan thuế quản lý.

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế

Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là BĐS có dạng thế nào? Hướng dẫn cách viết? - Câu hỏi của anh Q. Đ (TP. HCM)

-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Mẫu số

Tên Mẫu

04/ĐTV-TNCN

Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân)

04-1/ĐTV-TNCN

Phụ lục

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

TCVN 9365:2012 về Nhà văn hóa thể thao - Nguyên tắc cơ bản để thiết kế có quy định thì:

5.2.2. Phòng khán giả

5.2.2.1. Phòng khán giả gồm: sảnh, phòng khán giả, sân khấu, phòng máy chiếu.

5.2.2.2. Tiêu chuẩn diện tích của phòng khán giả là từ 0,7 m2/chỗ ngồi đến 1,0 m2/chỗ ngồi.

CHÚ THÍCH:

1) Trường hợp quy mô phòng khán giả lớn hơn 300 chỗ: việc

TCVN 11930:2017 quy định như sau:

Yêu cầu kỹ thuật

...

5.2.2 Bảo đảm an toàn máy chủ

5.2.2.1 Xác thực

a) Thiết lập chính sách xác thực trên máy chủ để xác thực người dùng khi truy cập, quản lý và sử dụng máy chủ;

b) Thay đổi các tài khoản mặc định trên hệ thống hoặc vô hiệu hóa (nếu không sử dụng);

c) Thiết lập cấu hình máy chủ để đảm bảo an

tế để đáp ứng nhu cầu tổng thể.

5.5.1.5. Tất cả các hệ thống cung cấp không khí phải tuân thủ 5.2.2.1. Tất cả các máy nén và tất cả các cơ cấu định tỷ lệ phải được nối với nguồn cấp điện khẩn cấp.

...

Theo đó, Hệ thống cung cấp khí y tế hoặc không khí để truyền chuyển động dụng cụ phẫu thuật phải thuộc một trong các loại sau:

- Hệ thống cung cấp

(xem 5.2.2.1) đem chiết tách ARN, việc chiết tách có thể bằng kít thương mại (xem phụ lục A mục A.1).

a) Chuẩn bị hỗn hợp phản ứng và chu trình nhiệt

Công thức pha hỗn hợp phản ứng và chu trình nhiệt có thể được thay đổi cho phù hợp với từng loại mồi và từng loại kít RT-PCR khác nhau (xem A.2 và A.3 phụ lục A).

b) Tiến hành phản ứng

Sau khi chuẩn

Hướng dẫn quy trình hủy mã số thuế cá nhân trực tiếp tại Cơ quan Đăng ký thuế năm 2024 ra sao?

16:31 | 30/03/2024

Hướng dẫn quy trình hủy mã số thuế cá nhân trực tiếp tại Cơ quan Đăng ký thuế năm 2024 ra sao?

16:31 | 30/03/2024