hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

b) Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

c) Bị chia, bị sáp nhập, bị hợp nhất;

d) Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại

gồm:

a) Đơn đề nghị cấp bản sao văn bằng, chứng chỉ, trong đó cung cấp các thông tin về văn bằng, chứng chỉ đã được cấp;

b) Bản chính hoặc bản sao có chứng thực giấy chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu còn giá trị sử dụng để người tiếp nhận hồ sơ kiểm tra;

c) Trường hợp người yêu cầu cấp bản sao văn bằng, chứng chỉ từ sổ gốc

mà tiền sử dụng đất có nguồn gốc từ ngân sách nhà nước bị giải thể, phá sản, chuyển đi nơi khác, giảm hoặc không còn nhu cầu sử dụng đất; người sử dụng đất thuê của Nhà nước trả tiền thuê đất hàng năm bị giải thể, phá sản, chuyển đi nơi khác, giảm hoặc không còn nhu cầu sử dụng đất;

+ Cá nhân sử dụng đất chết mà không có người thừa kế;

+ Người sử

theo quy định;

b) Chủ văn bằng bảo hộ tuyên bố từ bỏ quyền sở hữu công nghiệp;

c) Chủ văn bằng bảo hộ không còn tồn tại hoặc chủ Giấy chứng nhận đăng ký nhãn hiệu không còn hoạt động kinh doanh mà không có người kế thừa hợp pháp;

d) Nhãn hiệu không được chủ sở hữu hoặc người được chủ sở hữu cho phép sử dụng trong thời hạn năm năm liên tục trước

được bồi thường chi phí đầu tư vào đất còn lại khi Nhà nước thu hồi đất bao gồm:

(1) Đất được Nhà nước giao không thu tiền sử dụng đất, trừ trường hợp đất nông nghiệp của hộ gia đình, cá nhân được bồi thường về đất quy định tại Điều 96 Luật Đất đai 2024;

(2) Đất được Nhà nước giao cho tổ chức thuộc trường hợp có thu tiền sử dụng đất nhưng được miễn

, đất sử dụng vào mục đích cộng đồng của các tổ chức tôn giáo, cơ sở tín ngưỡng được Nhà nước công nhận hoặc được phép hoạt động.

- Đất làm nghĩa trang, nghĩa địa.

- Nhà, đất nhận thừa kế hoặc là quà tặng giữa: Vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội

thực hiện hành vi vi phạm, buộc khôi phục lại tình trạng ban đầu của đất trước khi vi phạm (nếu khi xử phạt hành vi chuyển quyền buộc bên nhận chuyển quyền phải trả lại đất cho bên chuyển quyền) theo quy định. Bên nhận chuyển quyền sử dụng đất phải thực hiện các biện pháp khắc phục hậu quả còn lại đối với từng trường hợp vi phạm theo quy định

phong và cả các bản in thừa, in hỏng, mờ, xấu, rách, bẩn bị loại ra.

Vận chuyển, bàn giao đề thi:

- Trưởng ban Vận chuyển và bàn giao đề thi do lãnh đạo Hội đồng thi kiêm nhiệm; các ủy viên của Ban và công an làm nhiệm vụ bảo vệ, giám sát do Chủ tịch Hội đồng thi quyết định;

- Ban Vận chuyển và bàn giao đề thi thực hiện nhiệm vụ nhận các túi đề thi

chính cấp huyện nơi có đất thu hồi không có đất để bố trí tái định cư;

- Ưu tiên lựa chọn khu đất có vị trí thuận lợi để hình thành khu tái định cư.

Ngoài ra, khu tái định cư sau khi đã giao đất tái định cư mà còn quỹ đất thì ưu tiên giao đất cho cá nhân thuộc đối tượng được giao đất ở không đấu giá quyền sử dụng đất theo quy định của Luật Đất đai

khi Nhà nước công nhận quyền sử dụng đất theo hình thức giao đất có thu tiền sử dụng đất, cho thuê đất thu tiền thuê đất một lần cho cả thời gian thuê đối với hộ gia đình, cá nhân;

- Tính giá khởi điểm để đấu giá quyền sử dụng đất khi Nhà nước giao đất, cho thuê đất đối với trường hợp thửa đất, khu đất đã được đầu tư hạ tầng kỹ thuật theo quy hoạch

chấm lần chấm thứ nhất:

- Trưởng môn chấm thi hoặc Tổ trưởng Tổ Chấm thi được Trưởng môn chấm thi ủy quyền tổ chức bốc thăm và giao nguyên túi bài thi cho từng Cán bộ chấm thi (CBChT);

- Trước khi chấm, CBChT kiểm tra từng bài thi bảo đảm đủ số tờ, số phách và gạch chéo tất cả những phần giấy trắng còn thừa do thí sinh không viết hết trên tờ giấy

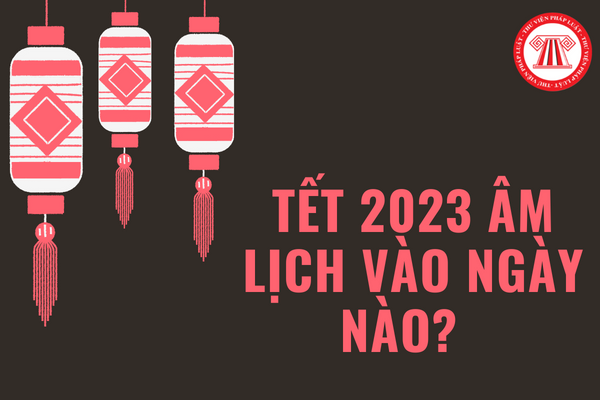

Tết Âm lịch 2023 vào ngày bao nhiêu dương lịch?

Tết năm 2023 là năm Qúy Mão và ngày mùng 1 tết bắt đầu vào ngày Chủ nhật (tức ngày 22/01/2023 dương lịch) và ngày giao thừa sẽ rơi vào ngày 21/01/2023 dương lịch (thứ 7).

Như vậy, Tết Âm lịch 2023 sẽ rơi vào các ngày:

- 29 Tết : vào Thứ 6 ngày 20/01/2023

- 30 Tết : vào Thứ 7 ngày 21

trực thuộc quan trọng trong công tác chỉ đạo, điều hành cơ mật và trong những trường hợp khẩn cấp theo quy định của pháp luật.

Cục Bưu điện Trung ương có tư cách pháp nhân, con dấu hình quốc huy và tài khoản riêng tại Kho bạc Nhà nước, ngân hàng thương mại để giao dịch theo quy định của pháp luật, có trụ sở chính đặt tại thành phố Hà Nội.

Cục Bưu

đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết

họp xét theo nguyên tắc xét mỗi đơn vị không quá 10% tính trên tổng số biên chế thực tế trả lương đến thời điểm 31/12 của năm xét; nếu còn thừa chỉ tiêu Hội đồng thực hiện xét chung trong toàn khối cơ quan Bộ, cơ quan Tổng cục đối với các trường hợp được đề nghị còn lại cho đến hết chỉ tiêu.

Bước 3. Căn cứ kết luận của Hội đồng, Vụ Tổ chức cán bộ

Đảng, Nhà nước đến các đầu mối trực thuộc quan trọng trong công tác chỉ đạo, điều hành cơ mật và trong những trường hợp khẩn cấp theo quy định của pháp luật.

Cục Bưu điện Trung ương có tư cách pháp nhân, con dấu hình quốc huy và tài khoản riêng tại Kho bạc Nhà nước, ngân hàng thương mại để giao dịch theo quy định của pháp luật, có trụ sở chính đặt

các đầu mối trực thuộc quan trọng trong công tác chỉ đạo, điều hành cơ mật và trong những trường hợp khẩn cấp theo quy định của pháp luật.

Cục Bưu điện Trung ương có tư cách pháp nhân, con dấu hình quốc huy và tài khoản riêng tại Kho bạc Nhà nước, ngân hàng thương mại để giao dịch theo quy định của pháp luật, có trụ sở chính đặt tại thành phố Hà Nội

tiếp nhận doanh nghiệp tự nguyện tham gia làm công ty con, công ty liên kết;

- Chủ trương mua, bán tài sản và hợp đồng vay, cho vay có giá trị bằng hoặc lớn hơn 50% vốn điều lệ của công ty hoặc một tỷ lệ khác nhỏ hơn quy định tại Điều lệ của công ty; chủ trương vay nợ nước ngoài của công ty;

- Báo cáo tài chính, phân phối lợi nhuận, trích lập và sử

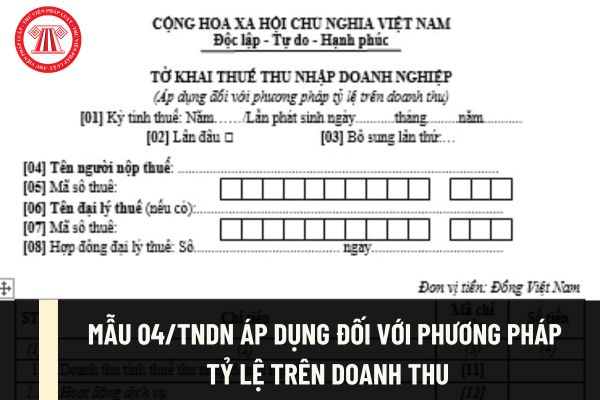

kê khai bổ sung theo số thứ tự của từng lần bổ sung.

NNT khai thuế điện tử thì kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [04], [05]: Khai thông tin

mới.

Theo đó, khi thực hiện cải cách tiền lương từ 01/7/2024 thì lương giáo viên sẽ không còn áp dụng lương cơ sở nhân hệ sô lương hiện nay mà thay vào đó sẽ xây dựng mức lương cơ bản bằng số tiền cụ thể trong bảng lương mới.

Cơ cấu tiền lương của giáo viên theo Nghị quyết 27-NQ/TW năm 2018 đối với khu vực công được quy định như sau:

- Lương cơ

Cơ quan thuế có được đóng mã số thuế của doanh nghiệp khi phát hiện doanh nghiệp không hoạt động đúng địa chỉ không?

15:02 | 15/08/2023

Cơ quan thuế có được đóng mã số thuế của doanh nghiệp khi phát hiện doanh nghiệp không hoạt động đúng địa chỉ không?

15:02 | 15/08/2023