nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

- Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

- Hồ sơ hoàn thuế đối với hàng hóa

diễn, chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan hoặc người được chuyển giao quyền, được thừa kế, kế thừa quyền tác giả, quyền liên quan;

b) Chứng cứ chứng minh hành vi xâm phạm quyền tác giả, quyền liên quan đã xảy ra; chứng cứ nghi ngờ hàng hóa xuất khẩu, nhập khẩu xâm phạm quyền tác giả, quyền liên quan đối với đơn đề nghị tạm dừng làm

hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

- Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng

hóa xuất khẩu, nhập khẩu, quá cảnh tuân thủ các quy định về thủ tục hành chính theo cơ chế một cửa quốc gia, cơ chế một cửa ASEAN và kiểm tra chuyên ngành đối với hàng hóa xuất khẩu, nhập khẩu, các dịch vụ công trực tuyến khác phải tuân thủ quy định về thực hiện thủ tục hành chính trên môi trường điện tử.

- Trường hợp trả kết quả giải quyết thủ tục

viết tắt của cụm từ tiếng Anh “Container Freight Station”, là địa điểm (kho, bãi) chuyên dùng thực hiện các hoạt động thu gom, ghép, chia, tách, đóng gói, sắp xếp và chuyển sở hữu đối với hàng hóa xuất khẩu, nhập khẩu của chủ hàng vận chuyển chung container.

4.9 Bãi container thông thường

Bãi Container thông thường là bãi chứa container tiêu chuẩn

khi có dấu hiệu vi phạm pháp luật hải quan và quy định khác của pháp luật liên quan đến quản lý xuất khẩu, nhập khẩu.

- Đối với các trường hợp không thuộc trường hợp trên thì việc kiểm tra sau thông quan được thực hiện trên cơ sở áp dụng quản lý rủi ro.

- Kiểm tra việc tuân thủ pháp luật của người khai hải quan.

Tải về mẫu Quyết định gia hạn

tranh cao và hiệu quả kinh tế - xã hội lớn;

c) Có khả năng xuất khẩu hoặc thay thế sản phẩm nhập khẩu;

d) Góp phần nâng cao năng lực khoa học và công nghệ quốc gia.

2. Bộ Khoa học và Công nghệ chủ trì phối hợp với bộ, cơ quan ngang bộ có liên quan trình Thủ tướng Chính phủ ban hành, sửa đổi, bổ sung Danh mục sản phẩm công nghệ cao được khuyến khích

, xuất khẩu, nhập khẩu thủy sản.

...

18. Khai thác thủy sản là hoạt động đánh bắt hoặc hoạt động hậu cần đánh bắt nguồn lợi thủy sản.

Theo đó, hoạt động thủy sản là hoạt động bảo vệ và phát triển nguồn lợi thủy sản; nuôi trồng thủy sản; khai thác thủy sản; chế biến, mua, bán, xuất khẩu, nhập khẩu thủy sản.

Như vậy, có thể hiểu khai thác thủy sản

thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

g) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra

;

c) Có khả năng xuất khẩu hoặc thay thế sản phẩm nhập khẩu;

d) Góp phần nâng cao năng lực khoa học và công nghệ quốc gia.

2. Bộ Khoa học và Công nghệ chủ trì phối hợp với bộ, cơ quan ngang bộ có liên quan trình Thủ tướng Chính phủ ban hành, sửa đổi, bổ sung Danh mục sản phẩm công nghệ cao được khuyến khích phát triển phù hợp với từng thời kỳ phát

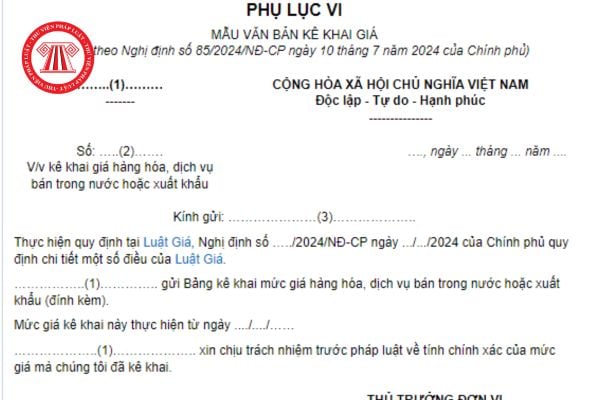

, dịch vụ xuất khẩu, thực hiện kê khai mức giá ghi trên hóa đơn theo đồng Việt Nam, đồng ngoại tệ (nếu có) tại bảng kê khai, ghi chú thêm thông tin thị trường nước xuất khẩu, tỷ giá, ngày áp dụng tỷ giá và ngân hàng giao dịch.

- Trường hợp tại kỳ kê khai, tổ chức kinh doanh hàng hóa, dịch vụ định giá hoặc điều chỉnh nhiều mức giá khác nhau cho nhiều

biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Như vậy, nguyên tắc quản lý thuế bao gồm:

- Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

- Cơ quan quản lý thuế, các cơ quan khác của Nhà nước

hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác

thời với việc khai, nộp và tiếp nhận hồ sơ khai thuế quy định tại Chương IV Luật Quản lý thuế 2019.

(2) Trường hợp cơ quan quản lý thuế quyết định giảm thuế theo quy định của pháp luật về thuế thì việc nộp hồ sơ giảm thuế được quy định như sau:

- Đối với thuế xuất khẩu, thuế nhập khẩu và các loại thuế khác liên quan đến hàng hóa xuất khẩu, nhập khẩu

trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ

khẩu, nhập khẩu, quá cảnh tuân thủ các quy định về thủ tục hành chính theo cơ chế một cửa quốc gia, cơ chế một cửa ASEAN và kiểm tra chuyên ngành đối với hàng hóa xuất khẩu, nhập khẩu, các dịch vụ công trực tuyến khác phải tuân thủ quy định về thực hiện thủ tục hành chính trên môi trường điện tử.

(3) Trường hợp trả kết quả giải quyết thủ tục hành

sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

g) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định

khai, nộp và tiếp nhận hồ sơ khai thuế quy định tại Chương IV của Luật này.

2. Trường hợp cơ quan quản lý thuế quyết định miễn thuế, giảm thuế theo quy định của pháp luật về thuế thì việc nộp hồ sơ miễn thuế, giảm thuế được quy định như sau:

a) Đối với thuế xuất khẩu, thuế nhập khẩu và các loại thuế khác liên quan đến hàng hóa xuất khẩu, nhập khẩu

sách xe (trường hợp quy định tại khoản 6 Điều 19 Thông tư này).

...

Như vậy, theo quy định nêu trên thì hồ sơ đăng ký xe tạm thời bao gồm:

(1) Giấy khai đăng ký xe.

(2) Giấy tờ của chủ xe.

(3) Giấy tờ của xe, gồm một trong các giấy tờ sau:

- Xe xuất khẩu, nhập khẩu hoặc sản xuất lắp ráp, lưu hành từ nhà máy đến kho cảng hoặc từ kho cảng, nhà máy

Tôi muốn hỏi tem hay được dùng để dán lên bì thư có phải là tem bưu chính không? Tem bưu chính này được sử dụng vào mục đích gì? Nếu đã hết thời hạn cung ứng thì có phải sẽ không còn giá trị thanh toán trước giá cước dịch vụ bưu chính hay không? Đồng thời, liên quan đến việc nhập khẩu tem bưu chính, tôi có câu hỏi như sau: Tôi muốn nhập khẩu tem

Sau bao lâu kể từ ngày nhận được quyết định hoàn thuế thì nhận được tiền hoàn thuế về tài khoản ngân hàng?

15:56 | 10/01/2024

Sau bao lâu kể từ ngày nhận được quyết định hoàn thuế thì nhận được tiền hoàn thuế về tài khoản ngân hàng?

15:56 | 10/01/2024

.jpg)