10/7/2023

Thông tư 29/2023/TT-BTC bãi bỏ Thông tư liên tịch 225/2012/TTLT-BTC-BKHĐT-BTTTT hướng dẫn quản lý, sử dụng kinh phí ngân sách nhà nước thực hiện Chương trình mục tiêu quốc gia đưa thông tin về cơ sở miền núi, vùng sâu, vùng xa, biên giới, hải đảo giai đoạn 2012-201

10/7/2023

Thông tư 06/2023/TT-BVHTTDL hướng dẫn về vị trí việc

Tổ chức phát hành chứng khoán cơ sở là gì?

Căn cứ khoản 3 Điều 2 Thông tư 107/2016/TT-BTC quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Chứng quyền có bảo đảm (sau đây gọi tắt là chứng quyền) là hợp đồng giữa nhà đầu tư và tổ chức phát hành chứng quyền được định nghĩa theo khoản 1 Điều 1

chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với công ty TNHH mới nhất hiện nay?

Theo Phụ lục I ban hành kèm theo Thông tư 203/2012/TT-BTC thì mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với công ty TNHH mới nhất hiện nay có dạng như sau:

Tải mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh

Luật Phòng, chống tác hại của thuốc lá 2012.

Người nộp thuế tiêu thụ đặc biệt là ai?

Theo quy định tại khoản 1 Điều 4 Thông tư 195/2015/TT-BTC thì người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân có sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt, bao gồm:

- Các tổ chức kinh doanh được thành lập và

Công ty đang được hưởng ưu đãi thuế thu nhập doanh nghiệp chuyển sang cơ quan thuế khác tỉnh thì có được tiếp tục hưởng ưu đãi không?

Về vấn đề của chị, tại khoản 8 Điều 18 Thông tư 78/2014/TT-BTC có nêu như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

8. Trong thời gian được ưu đãi thuế thu nhập doanh nghiệp, nếu trong năm

việc làm nhằm đáp ứng nhu cầu chung của thành viên, trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lý hợp tác xã.

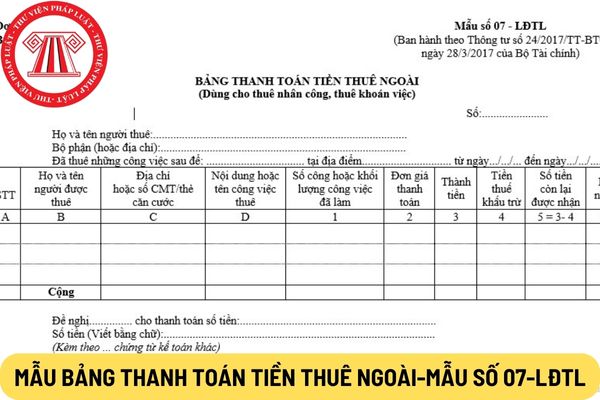

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì bảng thanh toán tiền thuê ngoài là chứng từ kế toán nhằm xác nhận số tiền đã thanh toán cho người được thuê để thực hiện những công việc không lập được

Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán được cấp lại trong trường hợp nào?

Theo Điều 10 Thông tư 203/2012/TT-BTC quy định về cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán như sau:

Cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán đã được cấp Giấy chứng nhận đủ điều

mại quốc gia thì:

* Căn cứ dự toán chi ngân sách được Bộ Công Thương giao, Cục Xúc tiến thương mại thực hiện rút dự toán tại Kho bạc nhà nước nơi giao dịch. Kho bạc nhà nước nơi giao dịch thực hiện kiểm soát chi theo quy định hiện hành (hiện nay là Thông tư 161/2012/TT-BTC ngày 02/10/2012 của Bộ Tài chính) và quy định tại Thông tư này. (Thông này đã

tham dự các kỳ thi áp dụng đối với giáo dục phổ thông.

- Chi phí tài liệu giảng dạy, tài liệu học tập bản điện tử: xác định theo quy định tại Thông tư 194/2012/TT-BTC ngày 15 tháng 11 năm 2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của các cơ quan, đơn vị sử dụng ngân sách nhà nước.

- Chi phí

hành. Mức chi cho việc nhập, duyệt, chuẩn hóa dữ liệu về tài sản công do cơ quan, tổ chức, đơn vị thực hiện tối đa không quá 50% mức chi nhập dữ liệu theo quy định tại Điều 4 Thông tư số 194/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của cơ quan, đơn vị sử dụng ngân sách

Phụ cấp lưu trú khi đi công tác nước ngoài được thanh toán như thế nào?

Căn cứ theo quy định tại Điều 3 Thông tư 102/2012/TT-BTC như sau:

"Điều 3. Quy định về định mức chi công tác phí

...

2. Quy định thanh toán các khoản công tác phí:

a) Các khoản được thanh toán theo mức khoán (khi quyết toán không cần phải xuất trình hoá đơn, chứng từ

Ngày 21/03/2023, Thông tư 18/2023/TT-BTC do Bộ trưởng Bộ Tài chính ban hành quy định về thủ tục thu, nộp tiền phạt, bừ trừ số tiền nộp phạt chênh lệch, biên lai thu tiền phạt và kinh phí từ ngân sách Nhà nước bảo đảm hoạt động của các lực lượng xử phạt vi phạm hành chính

Mức phạt tiền vi phạm hành chính đối với cá nhân và tổ chức tối đa là bao

lập như thế nào?

Theo Điều 16 Thông tư 203/2012/TT-BTC quy định về chi nhánh doanh nghiệp kinh doanh dịch vụ kiểm toán như sau:

* Điều kiện thành lập chi nhánh:

Chi nhánh của doanh nghiệp kiểm toán chỉ được kinh doanh dịch vụ kiểm toán khi có đủ điều kiện quy định tại Điều 31 Luật kiểm toán độc lập 2011, cụ thể như sau:

- Doanh nghiệp kiểm toán

Kinh phí thực hiện các hoạt động kiểm soát thủ tục hành chính theo quy định được lấy từ những nguồn nào?

Căn cứ Điều 2 Thông tư 167/2012/TT-BTC quy định về nguồn kinh phí thực hiện như sau:

Nguồn kinh phí thực hiện

1. Kinh phí bảo đảm cho việc thực hiện kiểm soát thủ tục hành chính tại các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ do ngân

Bên mua bảo hiểm bắt buộc nghề nghiệp là những tổ chức tiến hành những công việc gì?

Theo Điều 10 Thông tư 13/2012/TT-BTC quy định về bên mua bảo hiểm như sau:

Bên mua bảo hiểm

Bên mua bảo hiểm là tổ chức sử dụng người lao động được cấp giấy phép để tiến hành công việc bức xạ sau:

1. Vận hành lò phản ứng hạt nhân nghiên cứu và nhà máy điện

theo khoản 4 Điều 3 Thông tư 202/2012/TT-BTC như sau:

4. Xác định thời gian thực tế làm kiểm toán:

a) Thời gian thực tế làm kiểm toán được tính là thời gian đã làm kiểm toán tại doanh nghiệp kiểm toán theo hợp đồng lao động làm toàn bộ thời gian;

b) Thời gian thực tế làm kiểm toán được tính cộng dồn trong khoảng thời gian kể từ khi được cấp bằng

Bảo hiểm liên kết đơn vị của doanh nghiệp bảo hiểm có phải là sản phẩm của bảo hiểm nhân thọ không?

Căn cứ Điều 2 Thông tư 135/2012/TT-BTC quy định bảo hiểm liên kết đơn vị như sau:

Bảo hiểm liên kết đơn vị

Bảo hiểm liên kết đơn vị là sản phẩm bảo hiểm nhân thọ thuộc nghiệp vụ bảo hiểm liên kết đầu tư và có các đặc điểm sau:

1. Cơ cấu phí bảo

Doanh nghiệp kinh doanh bảo hiểm nhân thọ phải được cơ quan nào chấp thuận bằng văn bản trước khi triển khai sản phẩm bảo hiểm liên kết đơn vị?

Căn cứ khoản 1 Điều 11 Thông tư 135/2012/TT-BTC quy định việc phê chuẩn việc triển khai sản phẩm bảo hiểm như sau:

Phê chuẩn việc triển khai sản phẩm bảo hiểm

1. Doanh nghiệp bảo hiểm phải được Bộ Tài

Giá trị hoàn lại của một hợp đồng bảo hiểm liên kết đơn vị được xác định ra sao?

Căn cứ Điều 10 Thông tư 135/2012/TT-BTC quy định giá trị hoàn lại như sau:

Giá trị hoàn lại

Giá trị hoàn lại của một hợp đồng bảo hiểm liên kết đơn vị được xác định dựa trên giá mua đơn vị quỹ liên kết đơn vị vào ngày định giá kế tiếp ngay sau ngày huỷ bỏ hợp đồng

Phạm vi bồi thường của hợp đồng bảo hiểm trách nhiệm dân sự đối với tổ chức, cá nhân tiến hành công việc bức xạ được quy định như thế nào?

Căn cứ Điều 20 Thông tư 13/2012/TT-BTC quy định về phạm vi bồi thường như sau:

Phạm vi bồi thường

Doanh nghiệp bảo hiểm bồi thường cho bên mua bảo hiểm các chi phí mà bên mua bảo hiểm phải bồi thường cho

Tổng hợp Luật, Nghị định, Thông tư có hiệu lực từ 07/2023? Văn bản mới có hiệu lực từ tháng 07/2023?

10:23 | 22/06/2023

Tổng hợp Luật, Nghị định, Thông tư có hiệu lực từ 07/2023? Văn bản mới có hiệu lực từ tháng 07/2023?

10:23 | 22/06/2023