có khói thuốc lá và được thông tin đầy đủ về tác hại của thuốc lá.

Hành vi nào bị nghiêm cấm trong phòng, chống tác hại của thuốc lá?

Căn cứ theo Điều 9 Luật Phòng, chống tác hại của thuốc lá 2012 quy định về các hành vi bị nghiêm cấm như sau:

- Sản xuất, mua bán, nhập khẩu, tàng trữ, vận chuyển thuốc lá giả, sản phẩm được thiết kế có hình thức

lá tại địa điểm có quy định cấm hút thuốc lá.

Hành vi nào bị nghiêm cấm trong phòng, chống tác hại của thuốc lá?

Căn cứ theo Điều 9 Luật Phòng, chống tác hại của thuốc lá 2012 quy định về các hành vi bị nghiêm cấm như sau:

- Sản xuất, mua bán, nhập khẩu, tàng trữ, vận chuyển thuốc lá giả, sản phẩm được thiết kế có hình thức hoặc kiểu dáng như bao

Công ty TNHH A 2 thành viên, vốn 90% nhật bản, 10% Việt Nam muốn mua 49% cổ phần của công ty cổ phần nhân lực B.

Vậy nhờ em tư vấn giúp, công ty A có được mua cổ phần công ty B không? Công ty B hoạt động giấy phép "người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng" gọi tắt xuất khẩu lao động. Theo anh được biết, công ty xuất khẩu lao

phòng không, tên lửa chống tăng cá nhân;

+ Vũ khí hạng nặng: máy bay chiến đấu, trực thăng vũ trang, xe tăng, xe thiết giáp, tàu chiến, tàu ngầm, pháo mặt đất, pháo phòng không, tên lửa;

+ Bom, mìn, lựu đạn, ngư lôi, thủy lôi; đạn sử dụng cho các loại vũ khí quy định tại điểm này;

- Vũ khí được chế tạo, sản xuất thủ công hoặc công nghiệp, không theo

Người nộp thuế giá trị gia tăng gồm những ai?

Theo quy định tại Điều 3 Thông tư 219/2013/TT-BTC thì người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu

tài sản cho thuê.

Căn cứ theo khoản 2 Điều 3 Thông tư 26/2024/TT-NHNN thì công ty cho thuê tài chính được mua và cho thuê lại các loại máy móc, thiết bị, dụng cụ, phương tiện vận tải (trừ tàu biển, tàu bay có chở người) không thuộc danh mục cấm mua, bán, xuất, nhập khẩu theo quy định.

Lưu ý: Khi thực hiện giao dịch mua và cho thuê lại, tài sản mua

bị, bộ phận, dung dịch của thuốc lá mới: Trên thị trường hiện nay đã xuất hiện một số sản phẩm thuốc lá mới như thuốc lá điện tử, thuốc lá nung nóng, shisha sử dụng toàn bộ, một phần hoặc không sử dụng nguyên liệu từ cây thuốc lá, mặc dù các sản phẩm này đều chưa được phép nhập khẩu và kinh doanh tại Việt Nam.

Theo WHO, Bộ Y tế và các tổ chức bảo

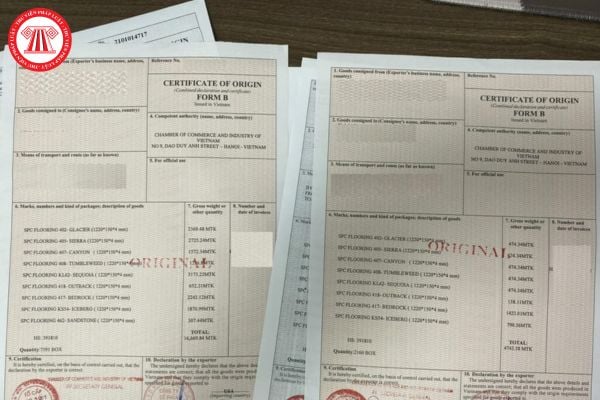

CO form D là gì? Mẫu CO form D? Có thể khai nhiều hàng hóa trên 1 CO form D hay không? Thời điểm cấp CO form D cho hàng hóa xuất khẩu là khi nào theo quy định? Hướng dẫn kê khai CO form D cho hàng hóa xuất khẩu?

thuế tiêu thụ đặc biệt theo quy định của Luật Thuế tiêu thụ đặc biệt, trừ dự án sản xuất ô tô, tàu bay, du thuyền;

c) Dự án đầu tư xây dựng nhà ở thương mại theo quy định của pháp luật về nhà ở.

...

Như vậy, theo các quy định trên, doanh nghiệp thực hiện dự án đầu tư khai thác khoáng sản tại địa bàn có điều kiện kinh tế - xã hội khó khăn không được

, nhóm 4 và nhóm 5 có dấu gạch chéo "/".

Ví dụ: Phòng Quản lý Xuất nhập khẩu khu vục thành phố Hồ Chí Minh cấp C/O mang số thứ 6 cho một lô hàng xuất khẩu sang Lào trong năm 2009 thì cách ghi số tham chiếu của C/O này sẽ là: VN-LA09/020006.

(4) Ô số 3: ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng máy bay thì đánh "By air", nếu gửi bằng đường

khai thác IUU còn yếu kém, thiếu thống nhất, đồng bộ;

- (iii) Công tác xác nhận, chứng nhận nguồn gốc nguyên liệu thủy sản khai thác đối vớicác lô hàng xuất khẩu vào thị trường châu Âu chưa đảm bảo theo quy định, có hiện tượng hợp thức hóa hồ sơ bất hợp pháp đã bị phía EC phát hiệntại đợt thanh tra lần thứ 3;

- (iv) Đặc biệt tiếp tục để tàu cá vi

hoặc hợp đồng đăng ký mua cổ phần quy định một thời hạn khác ngắn hơn. Trường hợp cổ đông góp vốn bằng tài sản thì thời gian vận chuyển nhập khẩu, thực hiện thủ tục hành chính để chuyển quyền sở hữu tài sản đó không tính vào thời hạn góp vốn này. Hội đồng quản trị chịu trách nhiệm giám sát, đôn đốc cổ đông thanh toán đủ và đúng hạn các cổ phần đã đăng

nhập khẩu, sản xuất, gia công hay kinh doanh thương mại.

Ví dụ 50: Hàng may mặc áp dụng thuế suất là 10% thì mặt hàng này ở khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại đều áp dụng thuế suất 10%.

Phế liệu, phế phẩm được thu hồi để tái chế, sử dụng lại khi bán ra áp dụng mức thuế suất thuế GTGT theo thuế suất của mặt hàng phế liệu

hành giải pháp quản lý thuốc lá điện tử, thuốc lá nung nóng.

(2) Bộ Tài chính:

Chỉ đạo lực lượng Hải quan kiểm tra, kiểm soát chặt chẽ việc vận chuyển thuốc lá điện tử, thuốc lá nung nóng nhập lậu qua cửa khẩu, khu vực địa bàn kiểm soát của Hải quan, xác lập các chuyên án đấu tranh đối với các đường dây, ổ nhóm buôn lậu thuốc lá điện tử, thuốc lá

.

Theo đó, thuế gián thu gồm những loại như sau:

(1) Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt là thuế áp dụng một số loại hàng hóa, dịch vụ mang tính chất xa xỉ nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội.

Căn cứ theo khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi, bổ sung bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc

số vô tuyến điện

1. Các loại thiết bị vô tuyến điện được miễn giấy phép sử dụng tần số vô tuyến điện bao gồm:

a) Thiết bị vô tuyến điện ít khả năng gây nhiễu có hại thuộc Danh mục quy định tại khoản 2 Điều này;

b) Thiết bị vô tuyến điện đặt trên tàu biển, tàu bay nước ngoài đi qua lãnh thổ Việt Nam được miễn giấy phép theo thỏa thuận quốc tế

loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Theo đó, từ ngày 01/7/2023, thuế suất thuế GTGT sẽ được giảm còn 8% đối với các nhóm đối tượng đang áp dụng thuế GTGT 10% trừ một số nhóm hàng hóa, dịch vụ được quy định cụ thể tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP

Xem thêm

, thể thao; biểu diễn nghệ thuật, sản xuất phim; nhập khẩu, phát hành và chiếu phim;

+ Đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật này;

+ Dịch vụ khoa học, công nghệ theo quy định của Luật khoa học và công nghệ.

+ Bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật nhà ở.” (được bổ sung bởi khoản 3

/02/00006.

(4) Ô số 3: tên cảng xếp hàng, cảng chuyển tải, cảng dỡ hàng, và tên tầu hoặc số chuyến bay, nếu đã biết. Trong trường hợp C/O cấp sau, ghi ngày giao hàng (chẳng hạn như ngày ghi trên vận tải đơn).

(5) Ô số 4: số thứ tự của từng hàng hóa (nếu cần thiết), ký hiệu và số mã hiệu của kiện hàng, số kiện hàng, loại kiện hàng, mã HS (2007) của nước nhập

Nguyên tắc phòng, chống tác hại của thuốc lá được quy định thế nào? Hút thuốc lá tại cơ sở y tế có bị xử phạt không?

16:27 | 23/03/2022

Nguyên tắc phòng, chống tác hại của thuốc lá được quy định thế nào? Hút thuốc lá tại cơ sở y tế có bị xử phạt không?

16:27 | 23/03/2022

.png)