theo quy định tại Nghị định số 32/2019/NĐ-CP ngày 10 tháng 4 năm 2019 của Chính phủ quy định giao nhiệm vụ, đặt hàng hoặc đấu thầu cung cấp sản phẩm, dịch vụ công sử dụng ngân sách nhà nước.

Lập dự toán, chi trả kinh phí hỗ trợ cho sinh viên trúng tuyển ngành sư phạm?

Theo Điều 5 Nghị định 116/2020/NĐ-CP quy định về chính sách hỗ trợ tiền đóng học

quan thuế (nếu có), người nộp thuế cần dịch những nội dung trong hợp đồng như: tên hợp đồng, tên các điều khoản trong hợp đồng, thời gian thực hiện hợp đồng hoặc thời gian thực tế chuyên gia của nhà thầu nước ngoài hiện diện tại Việt Nam (nếu có), trách nhiệm, cam kết của mỗi bên; các quy định về bảo mật và quyền sở hữu sản phẩm (nếu có), đối tượng có

, thiết kế, dự toán được phê duyệt; hợp đồng xây dựng đã ký kết theo quy định của pháp luật kể cả phần điều chỉnh, bổ sung được phê duyệt. Riêng dự án PPP thực hiện theo quy định của pháp luật về đầu tư theo hình thức đối tác công tư.

- Nhà thầu có trách nhiệm lập hồ sơ quyết toán hợp đồng đã ký kết với chủ đầu tư theo quy định của pháp luật về hợp đồng

giá trị gia tăng khi làm thủ tục thanh toán với Kho bạc Nhà nước phải gửi kèm thông báo cơ quan thuế đã tiếp nhận Giấy đề nghị gia hạn hoặc Giấy đề nghị gia hạn có xác nhận đã gửi cơ quan thuế của nhà thầu thực hiện công trình...

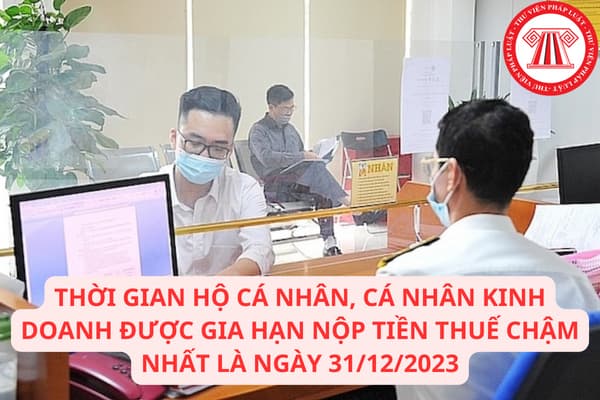

Nghị định 12/2023/NĐ-CP có hiệu lực từ ngày 14/4/2023 đến hết ngày 31/12/2023. Sau thời gian gia hạn theo Nghị định 12

định việc kiểm soát thiết kế theo quy định tại hợp đồng giữa chủ đầu tư với nhà thầu và quy định của pháp luật có liên quan.

- Chủ đầu tư thẩm định các nội dung quy định tại Điều 83 của Luật này đối với bước thiết kế sau:

+ Thiết kế FEED trong trường hợp thực hiện hình thức hợp đồng thiết kế - mua sắm vật tư, thiết bị - thi công xây dựng công trình

quyết định của cơ quan nhà nước có thẩm quyền;

c) Công trình xây dựng trong khu vực cấm xây dựng theo quy định tại khoản 3 Điều 12 của Luật này;

d) Công trình xây dựng sai quy hoạch xây dựng, công trình xây dựng không có giấy phép xây dựng đối với công trình theo quy định phải có giấy phép hoặc xây dựng sai với nội dung quy định trong giấy phép xây

quan, tổ chức, chủ đầu tư, nhà thầu xây dựng, chủ phương tiện giao thông cơ giới, chủ hộ gia đình, chủ rừng theo quy định;

đ) Điều kiện đối với cơ sở kinh doanh dịch vụ phòng cháy và chữa cháy theo quy định tại Điều 41 Nghị định này.

Như vậy, việc kiểm tra an toàn phòng cháy chữa cháy được thực hiện dựa vào những nội dung trên.

Những đối tượng nào

cấp cho Ủy ban nhân dân cấp huyện chủ trì giải quyết đối với sự cố công trình xây dựng cấp II, cấp III trên địa bàn.

- Chủ đầu tư, nhà thầu thi công xây dựng trong quá trình thi công xây dựng hoặc chủ sở hữu, người quản lý, sử dụng công trình trong quá trình khai thác, sử dụng có trách nhiệm khắc phục sự cố theo yêu cầu của cơ quan nhà nước có thẩm

của cơ quan quản lý thuế.

6. Người nộp thuế bị thiệt hại vật chất do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ.

7. Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán trực tiếp bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng

Thuế theo quy định. Xây dựng kế hoạch, dự toán và thực hiện các công việc: mua sắm tài sản, trang thiết bị hàng hóa, dịch vụ phục vụ công tác thường xuyên; sửa chữa, duy tu, bảo dưỡng trụ sở Cơ quan Tổng cục Thuế; tổ chức lựa chọn nhà thầu theo danh mục dự toán được giao đối với các công việc phục vụ hoạt động của Cơ quan Tổng cục Thuế và nhiệm vụ

phòng cháy và chữa cháy của người đứng đầu cơ quan, tổ chức, chủ đầu tư, nhà thầu xây dựng, chủ phương tiện giao thông cơ giới, chủ hộ gia đình, chủ rừng theo quy định;

đ) Điều kiện đối với cơ sở kinh doanh dịch vụ phòng cháy và chữa cháy theo quy định tại Điều 41 Nghị định này.

Như vậy, nội dung kiểm tra về phòng cháy chữa cháy bao gồm các nội dung

chức được thành lập và hoạt động theo Luật Hợp tác xã;

+ Tổ chức, doanh nghiệp nước ngoài, chi nhánh, văn phòng đại diện của thương nhân nước ngoài, văn phòng điều hành của nhà thầu nước ngoài tại Việt Nam kinh doanh hoặc có thu nhập phát sinh tại Việt Nam;

+ Cơ quan nhà nước có hành vi vi phạm hành chính về thuế, hóa đơn mà hành vi đó không thuộc

vụ của chủ đầu tư trong việc lập và quản lý thực hiện dự án đầu tư xây dựng

1. Chủ đầu tư có các quyền sau:

a) Lập, quản lý dự án khi có đủ điều kiện năng lực theo quy định của Luật này;

b) Yêu cầu cơ quan, tổ chức có liên quan cung cấp thông tin, tài liệu về lập, quản lý dự án;

c) Lựa chọn, ký kết hợp đồng với nhà thầu tư vấn để lập, quản lý dự

tiếp nhận phần lãi dầu, khí được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn theo quy định tại Điểm h Khoản 2 Điều 4 Thông tư này được cấp mã số thuế 10 chữ số theo từng hợp đồng dầu khí hoặc văn bản thỏa thuận hoặc giấy tờ tương đương khác. Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10

tổng vốn đầu tư của chương trình, tổng mức đầu tư của dự án trái với quy định của pháp luật về đầu tư công.

- Lợi dụng chức vụ, quyền hạn để chiếm đoạt, vụ lợi, tham nhũng trong quản lý và sử dụng vốn đầu tư công.

- Chủ chương trình, chủ đầu tư thông đồng với tổ chức tư vấn, nhà thầu dẫn tới quyết định chủ trương đầu tư, quyết định đầu tư chương

chuyển do nhà thầu chịu trách nhiệm đầu tư. Trạm bờ AIS và Trung tâm dữ liệu AIS do chủ đầu tư, nhà đầu tư chịu trách nhiệm đầu tư hoặc thuê dịch vụ.

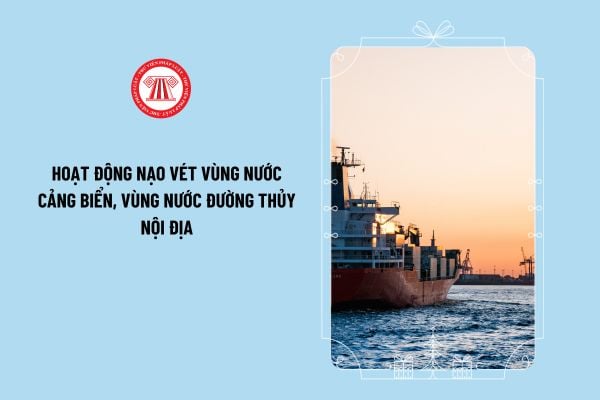

Quản lý chất nạo vét thế nào?

Căn cứ tại Điều 8 Nghị định 50/2024/NĐ-CP quy định về quản lý chất nạo vét như sau:

- Trường hợp chất nạo vét đổ vào khu vực, địa điểm trên bờ được Ủy ban nhân dân cấp tỉnh

hồ sơ khai quyết toán thuế tài nguyên trừ Lô 09.1 gồm có:

- Tờ khai quyết toán thuế tài nguyên đối với dầu khí (Mẫu số 02/TAIN-DK quy định tại phụ lục II Thông tư 80/2021/TT-BTC).

- Phụ lục chi tiết nghĩa vụ thuế của các nhà thầu dầu khí ( Mẫu số 01/PL-DK quy định tại phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục sản lượng và

định 12/2015/NĐ-CP quy định như sau:

Trách nhiệm khấu trừ, khai thuế, công bố thông tin của tổ chức trả thu nhập, tổ chức nơi cá nhân chuyển nhượng vốn, tổ chức lưu ký, phát hành chứng khoán, tổ chức Việt Nam ký hợp đồng mua dịch vụ của nhà thầu nước ngoài không hoạt động tại Việt Nam

1. Tổ chức, cá nhân có trách nhiệm khấu trừ thuế khi trả thu nhập

của pháp luật về đầu tư theo hình thức đối tác công tư.

- Nhà thầu có trách nhiệm lập hồ sơ quyết toán hợp đồng đã ký kết với chủ đầu tư theo quy định của pháp luật về hợp đồng xây dựng làm cơ sở quyết toán vốn đầu tư.

- Chủ đầu tư có trách nhiệm thực hiện quyết toán vốn đầu tư xây dựng trong phạm vi tổng mức đầu tư của dự án được phê duyệt; lập Hồ

hàng hoặc Kho bạc Nhà nước phục vụ thanh toán.

b) Trong thời hạn bảy (07) ngày làm việc kể từ ngày nhận đủ hồ sơ thanh toán hợp lệ của bên giao thầu, ngân hàng hoặc Kho bạc Nhà nước phục vụ thanh toán phải chuyển đủ giá trị của lần thanh toán đó cho bên nhận thầu.

c) Đối với các hợp đồng xây dựng thuộc các dự án đầu tư xây dựng sử dụng vốn ODA, vốn

Sinh viên sư phạm có được sắp xếp công việc sau khi tốt nghiệp không? Mức chi phí hỗ trợ học phí và phí sinh hoạt cho sinh viên sư phạm là bao nhiêu?

14:36 | 26/05/2022

Sinh viên sư phạm có được sắp xếp công việc sau khi tốt nghiệp không? Mức chi phí hỗ trợ học phí và phí sinh hoạt cho sinh viên sư phạm là bao nhiêu?

14:36 | 26/05/2022