năm 2025.

Hiện hành, Căn cứ theo quy định tại Điều 3 Quy chế thi ban hành kèm theo Thông tư 15/2020/TT-BGDĐT có quy định về bài thi tốt nghiệp THPT như sau:

Tổ chức thi 05 bài thi, gồm: 03 bài thi độc lập là Toán, Ngữ văn, Ngoại ngữ; 01 bài thi tổ hợp Khoa học Tự nhiên (viết tắt là KHTN) gồm các môn thi thành phần Vật lí, Hóa học, Sinh học; 01

. Các bước kỹ thuật

3.1. Vô cảm

- Gây mê toàn thân.

3.2. Sát khuẩn.

3.3. Sửa soạn vùng nhận:

- Dùng bút chuyên dụng vẽ thiết kế đường rạch vùng nhận.

- Dùng dao sửa soạn các mép khuyết hổng sao cho diện ghép đến vùng mô lành, bao gồm cả phần mềm và phần xương

- Bộc lộ động mạch nuôi.

- Bộc lộ tĩnh mạch.

- Dùng kẹp kẹp mạch máu chờ.

- Cầm máu

dấu được phân vào nhóm ngành kinh tế nào, thì theo quy định tại Nhóm C Mục II Phụ lục IINội dung Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định 27/2018/QĐ-TTg như sau:

329 - 3290 - 32900: Sản xuất khác chưa được phân vào đâu

Nhóm này gồm:

- Sản xuất trang thiết bị bảo vệ an toàn như:

+ Sản xuất quần áo chống cháy và bảo vệ an toàn

?

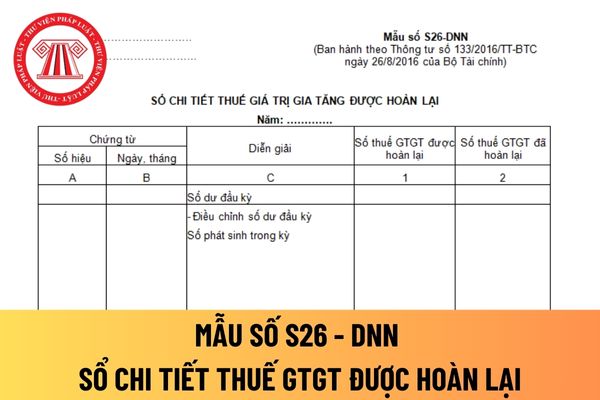

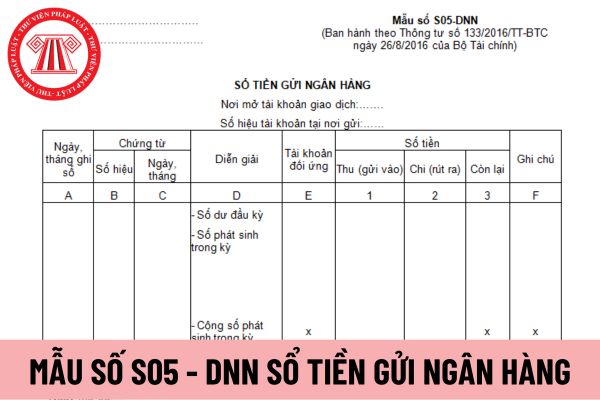

Chữ ký trên sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

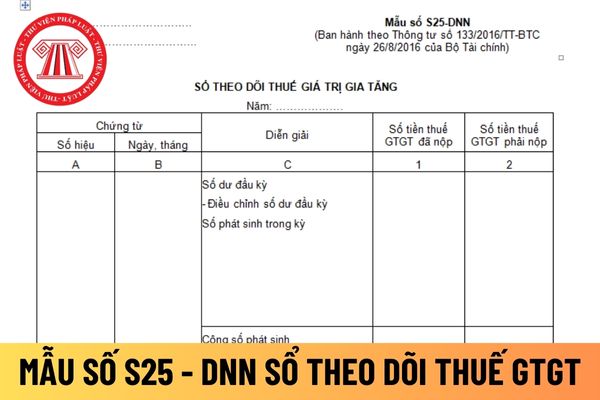

chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh

mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời

bút cho tác giả, chủ sở hữu quyền tác giả, thù lao cho người tham gia thực hiện các công việc liên quan đến tác phẩm báo chí, xuất bản phẩm, người sưu tầm tài liệu, cung cấp thông tin phục vụ cho việc sáng tạo tác phẩm báo chí, xuất bản phẩm để thông tin, tuyên truyền thực hiện theo quy định hiện hành về chế độ nhuận bút trong lĩnh vực báo chí

với doanh nghiệp vừa và nhỏ phải được ký bằng loại mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng

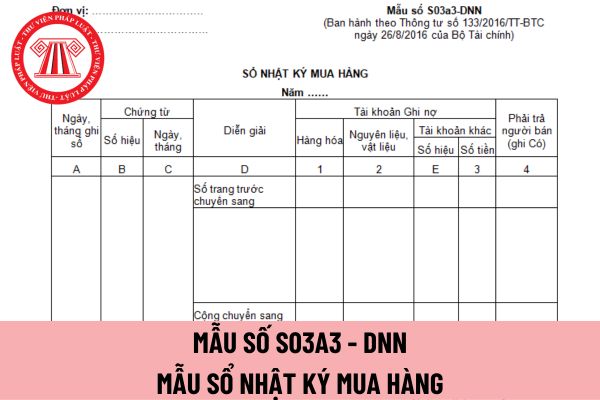

và nhỏ có được viết tắt không?

Nội dung ghi trên mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế

chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống

tác phẩm; được nêu tên thật hoặc bút danh khi tác phẩm được công bố, sử dụng;

3. Công bố tác phẩm hoặc cho phép người khác công bố tác phẩm;

4. Bảo vệ sự toàn vẹn của tác phẩm không cho người khác xuyên tạc; không cho người khác sửa đổi, cắt xén tác phẩm dưới bất kỳ hình thức nào gây phương hại đến danh dự và uy tín của tác giả.

Căn cứ tại Điều 20

liệu mô tả các dịch vụ, hoạt động, công việc của khối ngành của từng lĩnh vực đào tạo phục vụ cho hoạt động xây dựng chuẩn chương trình, báo cáo tham chiếu: Áp dụng theo quy định tại Thông tư 109/2016/TT-BTC ngày 30 tháng 6 năm 2016 của Bộ Tài chính quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện các cuộc điều tra thống kê

Cho tôi hỏi công ty đại chúng muốn đăng ký chứng khoán để niêm yết, đăng ký giao dịch trên hệ thống giao dịch chứng khoán thì phải đăng ký với tổ chức nào? Việc đăng ký chứng khoán là đăng ký những thông tin nào? Câu hỏi của anh Thành Phúc đến từ Đà Lạt.

;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài chính quy định.

...

Theo quy định

lý tài sản bán đấu giá thi hành án;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài

hành án;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài chính quy định.

...

Theo

đấu giá thi hành án;

Mẫu 18: Sổ ra quyết định áp dụng biện pháp bảo đảm thi hành án;

Mẫu 19: Sổ theo dõi, quản lý thi hành án hành chính;

Mẫu 20: Sổ ra quyết định rút hồ sơ thi hành án (đối với Cục thi hành án);

Mẫu 21: Sổ theo dõi việc chưa có điều kiện thi hành án.

2. Hệ thống sổ kế toán thi hành án thực hiện theo mẫu do Bộ Tài chính quy định

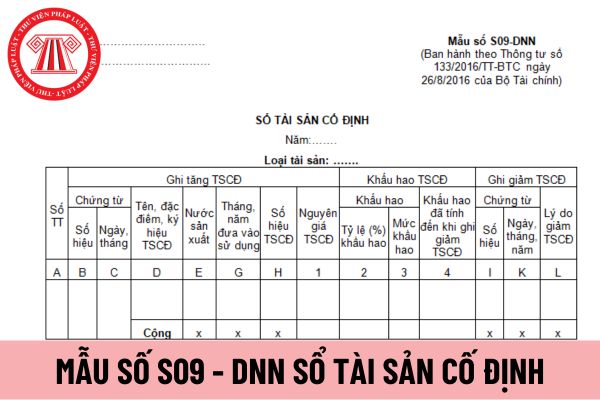

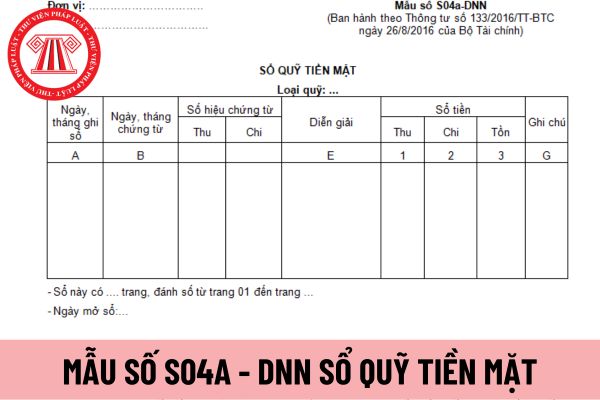

vừa và nhỏ được hướng dẫn tại Mẫu số S04a - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ này mở cho thủ quỹ: Mỗi quỹ dùng một sổ hay một số trang sổ. Sổ này cũng dùng cho kế toán chi tiết quỹ tiền mặt và tên sổ sửa lại là “Sổ kế toán chi tiết quỹ tiền mặt”. Tương ứng với 1 sổ của thủ quỹ thì có 1 sổ của kế toán cùng ghi song song.

- Căn

toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch

Chính thức môn Tiếng Anh không còn là môn thi bắt buộc trong thi tốt nghiệp THPT 2025? Thí sinh phải thi bao nhiêu môn bắt buộc?

15:47 | 29/11/2023

Chính thức môn Tiếng Anh không còn là môn thi bắt buộc trong thi tốt nghiệp THPT 2025? Thí sinh phải thi bao nhiêu môn bắt buộc?

15:47 | 29/11/2023