Sv/h.

Phải ghi rõ các điều kiện thực tế này trong báo cáo thử nghiệm. Các điều kiện này không được thay đổi quá lớn hoặc quá nhanh trong một loạt phép đo.

Khi buồng ion hóa của liều kế không kín, giá trị số đọc của liều kế này phải được hiệu chuẩn theo các điều kiện nhiệt độ và áp suất chuẩn bằng cách nhân nó với hệ số (pref./p).(TK/TKref). trong đó pref

với doanh nghiệp tư nhân mới nhất hiện nay

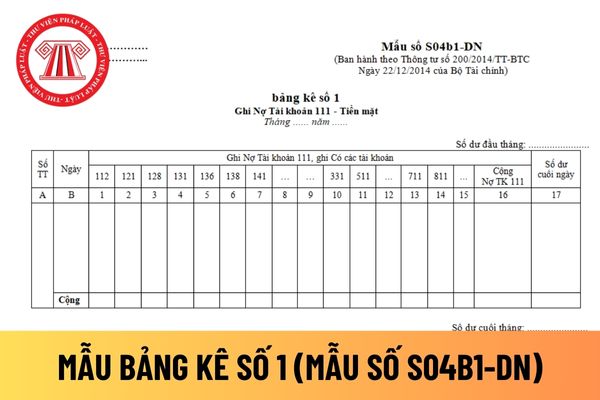

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt

Hướng dẫn cách điền mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Bảng kê số 1 dùng để phản ánh số phát sinh bên Nợ TK 111 “Tiền mặt" (Phần thu) đối ứng Có với các tài khoản có liên quan. Kết cấu

.

Thông tư 200: Sử dụng cho cả doanh nghiệp lớn và cả doanh nghiệp nhỏ và vừa.

Theo đó, khi nộp tờ khai, cách hạch toán thuế môn bài như sau:

+ Đối với trường hợp sử dụng Thông tư 200/2014/TT-BTC:

Nợ 6425: Thuế, phí và lệ phí (Điều 92)

Có TK 3338: (TK 33382) Các loại thuế khác (Điều 52)

+ Đối với trường hợp hạch toán theo Thông tư 133/2016/TT

Mẫu Tờ khai đề nghị cấp thẻ ABTC mới nhất hiện nay là mẫu nào?

Mẫu Tờ khai đề nghị cấp thẻ ABTC là Mẫu TK06 ban hành kèm theo quyết định Quyết định 09/2023/QĐ-TTg. Dưới đây là hình ảnh Mẫu Tờ khai đề nghị cấp thẻ ABTC:

Tải Mẫu Tờ khai đề nghị cấp thẻ ABTC: tại đây.

Mẫu Tờ khai đề nghị cấp thẻ ABTC mới nhất hiện nay là mẫu nào? Cách điền

hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm);

- Kết chuyển chênh lệch giữa số phát sinh bên Có TK 8212 - “Chi phí thuế thu nhập doanh nghiệp hoãn lại” lớn hơn số phát sinh bên Nợ TK 8212 - “Chi phí thuế thu nhập doanh nghiệp hoãn lại” phát sinh trong kỳ vào bên Có tài khoản 911 - “Xác định kết quả kinh doanh”.

Bên Có:

- Số thuế thu nhập

UBND xã; Cơ sở trợ giúp xã hội, Cơ sở nuôi dưỡng, điều dưỡng thương binh và người có công; Cơ sở giáo dục nghề nghiệp thuộc ngành lao động, thương binh và xã hội; đại lý thu/ nhà trường, Phòng/Tổ chế độ BHXH.

a) Nhận hồ sơ của người tham gia theo quy định tại mục 3.3 và mục 3.4.

b) Ghi mã số BHXH vào Tờ khai TK1-TS và kê khai các mẫu theo quy định

là gì?

Theo quy định tại Mẫu số 06-TSCĐ Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC - Bảng tính và phân bổ khấu hao tài sản cố định thì:

Bảng tính và phân bổ khấu hao tài sản cố định có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng tài sản cố định (như cho bộ phận sản xuất - TK 623, 627, cho bộ phận bán hàng - TK 641

hoàn nhập trong năm, kế toán chỉ ghi nhận bổ sung số thuế thu nhập hoãn lại phải trả là số chênh lệch giữa số thuế thu nhập hoãn lại phải trả phát sinh lớn hơn số được hoàn nhập trong năm, ghi:

Nợ TK 8212 - Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 347 - Thuế thu nhập hoãn lại phải trả.

(ii) Nếu số thuế thu nhập hoãn lại phải trả phát sinh

và tài khoản theo danh sách đã đăng ký để nộp thuế điện tử.

[5] Người nộp thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả

có) ghi vào bên Nợ TK 138 “Phải thu khác” (1388) (nếu số liệu của kế toán lớn hơn số liệu của Ngân hàng) hoặc ghi vào bên Có TK 338 “Phải trả, phải nộp khác” (3388) (nếu số liệu của kế toán nhỏ hơn số liệu của Ngân hàng).

Sang tháng sau, tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

(2) Ở những doanh nghiệp có

đồng kiểm soát, cụ thể như sau:

(i) Tại bên nhận vốn góp

- Căn cứ biên bản góp vốn của các bên tham gia hợp đồng liên doanh đồng kiểm soát, bên nhận vốn góp ghi:

Nợ các TK 111,112, 152, 155, 156...

Có TK 338 - Phải trả, phải nộp khác.

Khi trả lại vốn góp cho các bên, kế toán ghi đảo bút toán trên. Nếu có chênh lệch giữa giá trị hợp lý của tài sản

:

+ Đối với trường hợp sử dụng Thông tư 200/2014/TT-BTC:

Nợ 6425: Thuế, phí và lệ phí (Điều 92)

Có TK 3338: (TK 33382) Các loại thuế khác (Điều 52)

+ Đối với trường hợp hạch toán theo Thông tư 133/2016/TT-BTC:

Nợ 6422: Chi phí quản lý doanh nghiệp (Điều 64)

Có TK 3338: (TK 33382) Các loại thuế khác (Điều 41)

Xem thêm: Thông báo của Tổng Cục thuế về

nguyên liệu, vật liệu, công cụ dụng cụ là bảng dùng để phản ánh tổng giá trị nguyên liệu, vật liệu, công cụ dụng cụ xuất kho trong tháng theo giá thực tế và giá hạch toán và phân bổ giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất dùng cho các đối tượng sử dụng hàng tháng (Ghi Có TK 152, TK 153, Nợ các tài khoản liên quan).

Ngoài ra, Bảng phân bổ

trọng tài có thể quy định thêm các tiêu chuẩn cao hơn tiêu chuẩn quy định tại khoản 1 Điều này đối với Trọng tài viên của tổ chức mình.

Quyền và nghĩa vụ của Trọng tài viên

Khi giải quyết một vụ tranh chấp, Trọng tài viên có quyền và nghĩa vụ được quy định tại Điều 21 Luật Trọng tài thương mại 2010 cụ thể như sau:

1. Chấp nhận hoặc từ chối giải

Tàu cá là gì?

Tàu cá được giải thích theo quy định tại khoản 1.2.1 Điều 1.2 Chương 1 Phần 1A Mục 2 Quy chuẩn kỹ thuật quốc gia QCVN 21: 2015/BGTVT về Phân cấp và đóng tàu biển vỏ thép như sau:

1.2.1. Tàu cá

Tàu cá là tàu sử dụng để đánh bắt cá, cá voi, hải cẩu, hải mã hoặc các nguồn sống khác của biển, bao gồm cả các tàu chế biến sản phẩm do

binh và Xã hội có trách nhiệm:

a) Tiếp nhận, đăng ký quản lý, lưu trữ hồ sơ người có công tại địa phương nơi có hộ khẩu thường trú và hồ sơ do quân đội, công an giới thiệu đến;

b) Lập và gửi trích lục hồ sơ liệt sĩ (Mẫu HS1), thương binh (Mẫu HS2), bệnh binh (Mẫu HS3), người hoạt động kháng chiến bị nhiễm chất độc hóa học (Mẫu HS4) về Bộ Lao động

chính công ích.

- Thành phần, số lượng hồ sơ:

* Thành phần hồ sơ:

+ 01 tờ khai đề nghị cấp thẻ ABTC (mẫu TK06) ban hành kèm theo Quyết định số 09/2023/QĐ-TTg ngày 12/4/2023 của Thủ tướng Chính phủ có xác nhận và đóng dấu giáp lai ảnh của lãnh đạo doanh nghiệp hoặc cơ quan, tổ chức cán bộ của các ngành kinh tế, cơ quan quản lý nhà nước chuyên ngành

sơ:

* Thành phần hồ sơ:

+ 01 tờ khai đề nghị cấp thẻ ABTC (mẫu TK06) ban hành kèm theo Quyết định số 09/2023/QĐ-TTg ngày 12/4/2023 của Thủ tướng Chính phủ có xác nhận và đóng dấu giáp lai ảnh của lãnh đạo doanh nghiệp hoặc cơ quan, tổ chức cán bộ của các ngành kinh tế, cơ quan quản lý nhà nước chuyên ngành về hoạt động của doanh nghiệp.

+ 02 ảnh

phẩm này có một dạng thù hình, có mạng lập phương, có thể thiết kế theo nhiều hình dạng và mặt cắt khác nhau, có thể tạo ra nhiều màu sắc khác nhau trên bề mặt, có thể tái chế lại.

- Phân loại theo mã số hàng hóa (Mã HS): 7604.10.10; 7604,10.90; 7604.21.90; 7604.29.10; 7604.29.90

- Mức thuế chống bán phá giá hiện hành: Từ 4,39% tới 35,58% tùy

hoàn tất khi hoàn tất thanh toán lãi lỗ vị thế của ngày giao dịch cuối cùng.

Thanh toán thực hiện hợp đồng tương lai trái phiếu chính phủ được quy định như thế nào từ 01/06/2022?

Thanh toán thực hiện hợp đồng tương lai trái phiếu chính phủ?

Căn cứ theo quy định tại Điều 21 Quy chế ban hành kèm theo Quyết định 61/QĐ-VSD năm 2022 về Quy chế bù trừ

Liều kế bỏ túi kiểu tụ điện đọc trực tiếp liều bức xạ cá nhân của tia X và gamma là thiết bị như thế nào?

11:36 | 02/11/2023

Liều kế bỏ túi kiểu tụ điện đọc trực tiếp liều bức xạ cá nhân của tia X và gamma là thiết bị như thế nào?

11:36 | 02/11/2023