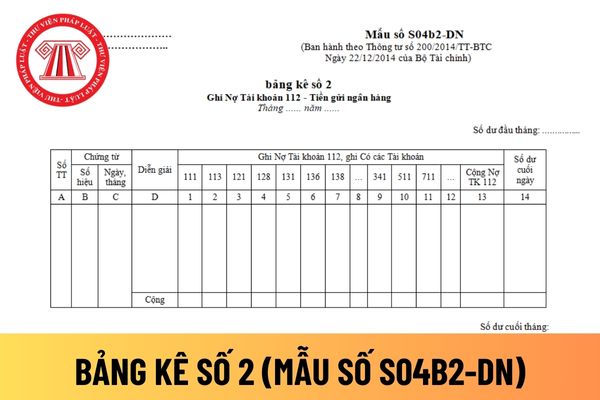

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay? Hướng dẫn giúp chị cách điền mẫu bảng kê này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị S.H đến từ Cần Thơ.

có thời hạn không quá 30 ngày.

2. Thị thực ký hiệu HN, DL, EV có thời hạn không quá 90 ngày.

3. Thị thực ký hiệu VR có thời hạn không quá 180 ngày.

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2, TT có thời hạn không quá 01 năm.”.

Trong đó, căn cứ điểm i khoản 3 Điều 1 Luật Nhập cảnh, xuất cảnh, quá

không quá 90 ngày.

3. Thị thực ký hiệu VR có thời hạn không quá 180 ngày.

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2, TT có thời hạn không quá 01 năm.”.

Trong đó, căn cứ điểm i khoản 3 Điều 1 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam sửa đổi 2019, thị thực điện tử

Người chồng có giấy phép và thị thực lao động thì có được bão lãnh vợ mình vào Việt Nam thăm không? Cho chị hỏi nếu người lao động nước ngoài có giấy phép lao động rồi sẽ có visa việc làm thì lúc đó bảo lãnh được vợ họ vào Việt Nam chưa em? Còn nếu công ty chị bảo lãnh thì visa người vợ thuộc loại visa gì, có lưu trú 1 2 năm như người chồng không

định cụ thể như sau:

Thời hạn thị thực

1. Thị thực ký hiệu SQ, EV có thời hạn không quá 30 ngày.

2. Thị thực ký hiệu HN, DL có thời hạn không quá 03 tháng.

3. Thị thực ký hiệu VR có thời hạn không quá 06 tháng.

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2 và TT có thời hạn không qua 12 tháng.

5

sửa đổi 2019 và khoản 2 Điều 2 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam và Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam sửa đổi 2023 quy định như sau:

Thời hạn thị thực

...

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2, TT có thời hạn không quá 01 năm

Tổng hợp 04 mẫu báo cáo kết quả hoạt động kinh doanh mới nhất theo Thông tư 200 và Thông tư 133?

Tổng hợp 04 mẫu báo cáo kết quả hoạt động kinh doanh mới nhất theo Thông tư 200 và Thông tư 133:

STT

Mẫu

CCPL

Tải về

1

Mẫu số B02-DN

Ban hành kèm theo Thông tư 200/2014/TT-BTC

Tải về

2

Mẫu số B02 - DNN (1)

Ban

2023 như sau:

Thời hạn thị thực

...

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2, TT có thời hạn không quá 01 năm.

...

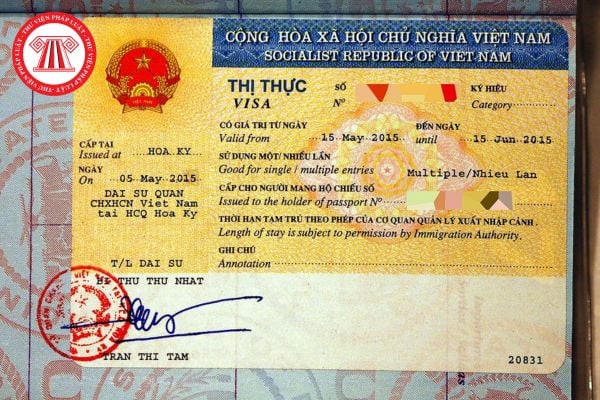

Chiếu theo quy định này thì thị thực NG4 có thời hạn sử dụng không quá 01 năm.

Vợ hoặc chồng của người được cấp thị thực NG4 được quyền lao động tại Việt Nam không?

Tại khoản 1

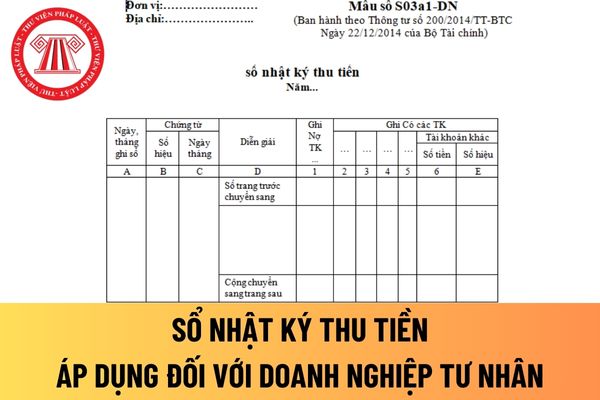

Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ

Hộ kinh doanh nộp thuế khoán có xuất hóa đơn không?

Căn cứ theo quy định tại khoản 2 Điều 6 Thông tư 78/2021/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử như sau:

Áp dụng hóa đơn điện tử đối với một số trường hợp khác

1. Chuyển dữ liệu hóa đơn điện tử không có mã đã lập đến cơ quan thuế đối với trường hợp quy định

Lao động người Nhật công ty mình vào Việt Nam theo diện visa 3 tháng. Trong 3 tháng này mình đã xin giấy phép lao động và thẻ tạm trú trong vòng 2 năm. Vậy, giờ lao động người Nhật này có phải rời khỏi Việt Nam sau đó quay trở lại không hay là cứ thế sử dụng thẻ tạm trú mà không có vấn đề gì?

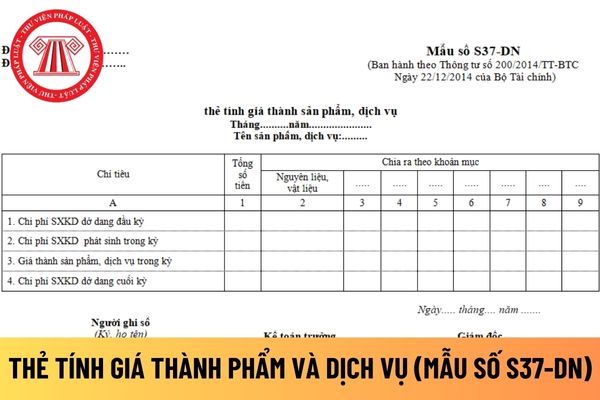

được quy định tại Mẫu số S37-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ tính giá thành phẩm và dịch vụ

Hướng dẫn cách điền mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp

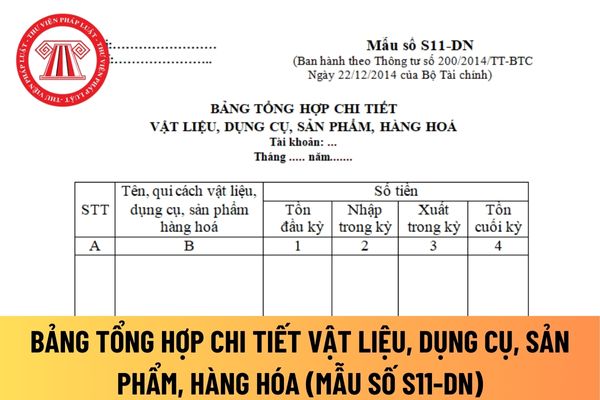

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S11-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản

đơn của cùng một mặt hàng có sự chênh lệch lớn; b.2) Thông tin DN có hành vi bán hàng không xuất hóa đơn;

+ Thông tin DN có dấu hiệu mua bán hóa đơn (doanh thu bán hàng tăng gấp nhiều lần vốn điều lệ đăng ký), hàng hóa không phù hợp với ngành nghề đã đăng ký...>

Cơ quan/Tổ chức bên ngoài phải cung cấp cho Cơ quan Thuế những thông tin nào khi trao

Mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định như thế nào?

Hiện nay, Mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định tại mẫu 06/ĐN-PSĐT ban hành kèm theo Nghị định 123/2020/NĐ-CP, cụ thể như sau:

Tải Mẫu đơn đề nghị cấp hóa đơn điện tử có mã

tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ tài sản cố định

Hướng dẫn cách điền mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ tài sản cố định áp dụng đối

Mẫu số S23-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu thẻ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Mẫu thẻ tài sản cố định

Hướng dẫn cách điền mẫu thẻ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi thẻ tài sản cố định áp dụng đối với công

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

05:01 | 17/01/2024

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

05:01 | 17/01/2024