, trừ động vật nghiệp vụ, bao gồm:

a) Đối tượng quy định tại khoản 1 và khoản 6 Điều 8 Thông tư này;

b) Tổng cục Thi hành án dân sự thuộc Bộ Tư pháp, Cục thi hành án dân sự ở các tỉnh, thành phố trực thuộc trung ương, Chi cục thi hành án dân sự ở quận, huyện, thị xã, thành phố thuộc tỉnh;

c) Ban quản lý rừng đặc dụng, Ban quản lý rừng phòng hộ

Luật Kinh doanh bất động sản số 66/2014/QH13.

2. Sau khi thành lập sàn, đơn vị thành lập sàn cung cấp các thông tin của sàn đến Sở Xây dựng các tỉnh, thành phố trực thuộc trung ương nơi sàn hoạt động hoặc Cục Quản lý nhà và thị trường bất động sản. Các Sở Xây dựng, Cục Quản lý nhà và thị trường bất động sản có trách nhiệm đăng tải công khai các thông

của Nhà nước;

b) Tích cực tham gia các phong trào thi đua lao động, sản xuất, học tập, bảo vệ an ninh, trật tự, an toàn xã hội của địa phương;

c) Gia đình no ấm, tiến bộ, hạnh phúc, văn minh; thường xuyên gắn bó, đoàn kết, tương trợ, giúp đỡ trong cộng đồng.

2. Ủy ban nhân dân cấp tỉnh quy định chi tiết tiêu chuẩn và việc xét tặng danh hiệu “Gia

bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp

, phù hợp với tính chất, mục đích sử dụng đất, bảo đảm nguồn thu ổn định, tránh thất thoát ngân sách nhà nước.

Nhà nước thực hiện giao đất có hạn mức không thu tiền sử dụng đất đối với đất sử dụng làm cơ sở thờ tự, trụ sở của các tổ chức tôn giáo.

Các tổ chức tôn giáo sử dụng đất vào mục đích khác phải trả tiền thuê đất cho Nhà nước theo quy định của

khoản định danh điện tử (VNeID) mức 2.

- Hệ thống định danh, xác thực điện tử và Cổng dịch vụ điện tử của Tổng cục Thuế đã kết nối, vận hành.

(5) Bổ sung nhiều tỷ lệ ngạch công chức từ 15/8/2024

Theo khoản 2 Điều 1 Thông tư 04/2024/TT-BNV bổ sung các Điều 2a, Điều 2b, Điều 2c và Điều 2d vào sau Điều 2 Thông tư 13/2022/TT-BNV quy định tỷ lệ ngạch

3 năm 2023 và có hiệu lực đến trước ngày 01 tháng 7 năm 2024 thì được tiếp tục sử dụng đến hết thời hạn tính theo chu kỳ quy định tại Phụ lục V của Thông tư này. Thời hạn hiệu lực của Giấy chứng nhận kiểm định và Tem kiểm định được Cục Đăng kiểm Việt Nam xác nhận theo mẫu quy định tại Phụ lục VI ban hành kèm theo Thông tư này (bản điện tử được ký

định tại Thông tư này chỉ có giá trị để tính giá cơ sở xăng dầu theo quy định tại Điều 1 Nghị định số 95/2021/NĐ-CP bao gồm: Giá Etanol nhiên liệu; Tỷ lệ thể tích xăng không chì, tỷ lệ thể tích Etanol nhiên liệu; Tỷ giá ngoại tệ quy đổi giá xăng dầu thế giới; Chi phí về thuế nhập khẩu xăng dầu; Chi phí về thuế tiêu thụ đặc biệt; Chi phí đưa xăng dầu

xác nhận về việc người đó đang làm thủ tục nhập quốc tịch nước ngoài, trừ trường hợp pháp luật nước đó không quy định về việc cấp giấy này;

e) Giấy xác nhận không nợ thuế do Cục thuế nơi người xin thôi quốc tịch Việt Nam cư trú cấp;

g) Đối với người trước đây là cán bộ, công chức, viên chức hoặc phục vụ trong lực lượng vũ trang nhân dân Việt Nam đã

quyền sở hữu, quyền sử dụng tài sản với cơ quan nhà nước có thẩm quyền.

2. Dữ liệu điện tử nộp lệ phí trước bạ qua Kho bạc Nhà nước, ngân hàng thương mại hoặc tổ chức cung ứng dịch vụ trung gian thanh toán được Tổng cục Thuế ký số và cung cấp lên Cổng dịch vụ công Quốc gia, có giá trị như chứng từ bản giấy để cơ quan cảnh sát giao thông, cơ quan tài

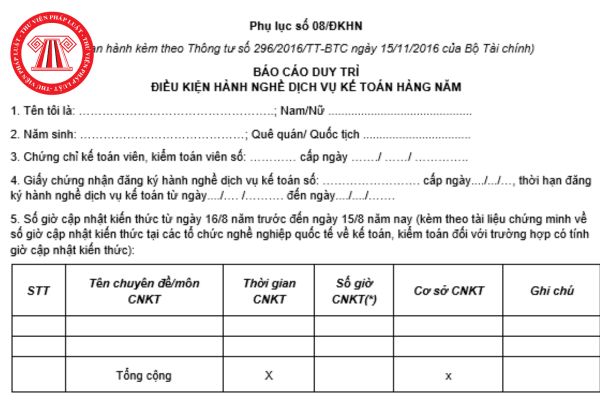

gian tại doanh nghiệp của các kế toán viên hành nghề từ ngày 16/8 năm trước đến ngày 15/8 năm nay.

- Tình hình vi phạm hành chính trong lĩnh vực kế toán trong 12 tháng trước liền kề.

c) Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý giám sát kế

, tính năng kỹ thuật của sản phẩm.

...

Theo đó, người đề nghị cấp giấy chứng nhận đủ điều kiện kỹ thuật đối với thiết bị, phương tiện chuyên ngành hàng không được sản xuất, lắp ráp, cải tiến tại Việt Nam gửi 01 bộ hồ sơ đề nghị trực tiếp hoặc qua bưu điện hoặc trên môi trường điện tử hoặc bằng các hình thức phù hợp khác đến Cục Hàng không Việt Nam. Hồ

mẫu số 5.1 Phụ lục 5 ban hành kèm theo Thông tư này) là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

+ Hóa đơn bán hàng dùng

.

Như vậy, theo quy định nêu trên, đơn vị đăng kiểm căn cứ hồ sơ do chủ xe cung cấp kiểm tra tính đầy đủ và hợp lệ, tra cứu thông tin phương tiện trên Trang thông tin điện tử của Cục Đăng kiểm Việt Nam.

Theo đó, trường hợp xe cơ giới chưa được cấp Giấy chứng nhận kiểm định, Tem kiểm định lần đầu thì đơn vị đăng kiểm cấp Giấy chứng nhận kiểm định, Tem

động đường thủy nội địa tại khu vực nhưng chưa gây ách tắc luồng và chưa phải áp dụng biện pháp cấm luồng hàng hải hoặc luồng đường thủy nội địa;

+ Có nguy cơ gây bệnh dịch cho con người và môi trường sống hoặc đe dọa đến tính mạng con người;

+ Có chứa đựng đến 100 tấn dầu mỏ, các sản phẩm dầu mỏ hoặc đến 50 tấn hóa chất nguy hiểm, độc hại.

- Tài

Công ty em có nhờ bên chuyển phát nhanh chuyển chứng từ, hóa đơn, hiện tại bên đó làm mất bên em 1 hóa đơn trong quá trình chuyển qua cho bên khách hàng, công ty em có làm báo mất trên chi cục thuế, và bị phạt 8 triệu đồng, bây giờ bên em muốn bên chuyển phát nhanh bồi thường lại số tiền bên em nộp phạt cho ngân sách nhà nước thì áp dụng theo văn

danh mục dưới 15 tỷ đồng.

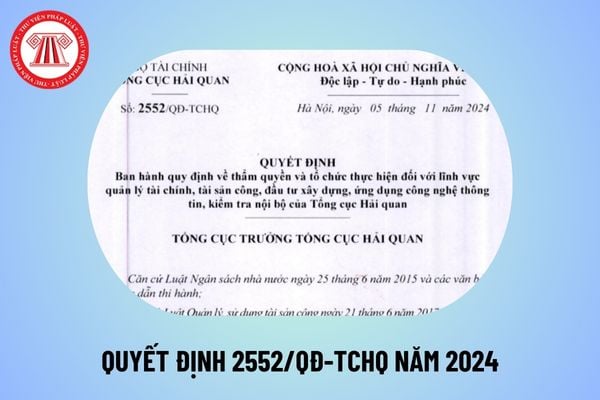

(ix) Báo cáo tình hình thực hiện công khai dự toán giao đầu năm; Báo cáo tình hình thực hiện dự toán thu, chi NSNN/công khai tình hình thực hiện dự toán thu, chi NSNN của Tổng cục Hải quan và các báo cáo khác của Tổng cục Hải quan theo quy định.

(1.1.2) Công tác quyết toán chi NSNN.

(i) Phê duyệt kế hoạch xét duyệt quyết

Trường hợp nộp cho các khoản đã có ID khoản phải nộp thì lập Giấy nộp tiền theo mã định danh như thế nào?

Căn cứ Công văn 1483/TCT-KK năm 2023 triển khai thu nộp thuế theo mã định danh khoản phải nộp (ID) do Tổng cục Thuế ban hành. Tại đây

Trường hợp nộp cho các khoản đã có ID khoản phải nộp thì lập Giấy nộp tiền theo mã định danh tại ứng dụng

và gạch chéo phần còn trống (nếu có).

Trường hợp cơ sở kinh doanh sử dụng hóa đơn tự in, việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, Cục thuế xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang nếu trên

Bảo vệ dân phố có được trang bị dùi cui kim loại không? Nếu làm mất có thể bị phạt bao nhiêu tiền?

16:21 | 11/07/2023

Bảo vệ dân phố có được trang bị dùi cui kim loại không? Nếu làm mất có thể bị phạt bao nhiêu tiền?

16:21 | 11/07/2023