Cho tôi hỏi ngày phụ nữ Việt Nam 20/10, lao động nữ có được nghỉ làm hưởng nguyên lương hay không? Nhà nước có những chính sách hỗ trợ, khuyến khích gì đối với lao động nữ? Người sử dụng lao động có những trách nhiệm gì trong công tác hỗ trợ, khuyến khích lao động nữ tại doanh nghiệp? Câu hỏi của chị N.N.H (Hải Dương).

Công ty anh là công ty về công nghệ nên có rất ít người lao động nữ, anh muốn thêm chính sách là người lao động nữ công ty anh được nghỉ làm hưởng nguyên lương hoặc đi làm thì nhận 150% lương vào ngày Phụ nữ Việt Nam 20/10 để thu hút nhiều lao động nữ vào công ty anh làm việc thì có vi phạm quy định pháp luật không em, vì anh thấy ngày này không

Cho tôi hỏi ngày Phụ nữ Việt Nam 20/10, công ty không cho lao động nữ nghỉ làm hưởng nguyên lương có bị phạt hay không? Khi sử dụng người lao động nữ, công ty có những trách nhiệm gì? Pháp luật có những quy định gì trong công tác bảo vệ thai sản đối với lao động nữ? Câu hỏi của anh N.M.T (Long An).

định số 45/2010/NĐ-CP ngày 21 tháng 4 năm 2010 của Chính phủ quy định về tổ chức, hoạt động và quản lý hội có hiệu lực.

2. Đối với hội là tổ chức xã hội - nghề nghiệp, tổ chức kinh tế:

a) Có vai trò quan trọng trong việc đóng góp cho sự nghiệp phát triển kinh tế - xã hội của đất nước;

b) Có khó khăn trong việc huy động nguồn lực tài chính phục vụ

/2018/NĐ-CP như sau:

Hồ sơ cấp Giấy chứng nhận xuất xứ hàng hóa

1. Đối với thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa lần đầu hoặc cho sản phẩm mới xuất khẩu lần đầu hoặc cho sản phẩm không cố định (có thay đổi về định mức số lượng, định mức trọng lượng, mã HS, trị giá và nguồn cung nguyên liệu đối với cả nguyên liệu đầu vào hoặc sản phẩm

/7/2015 của Bộ Tài chính, Chú giải chi tiết HS, Chú giải bổ sung AHTN, các quy tắc phân loại hàng hóa và Thông tư số 14/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa xuất khẩu nhập khẩu.

Theo quy tắc 2a tại Phụ lục

gia tăng.

Khác với Nghị định 15/2022/NĐ-CP giảm thuế GTGT năm 2022 thì Danh mục hàng hóa không được giảm thuế GTGT tại Nghị định 44/2023/NĐ-CP đã sửa đổi một số mã HS để thống nhất với mã HS theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư 31/2022/TT-BTC ngày 08/6/2022 của Bộ Tài chính.

Do đó, để làm rõ nội dung này

hoạt động in (thuộc mã HS 84.42);

b) Máy in sử dụng một trong các công nghệ (thuộc mã HS 84.43): Kỹ thuật số, ốp-xét (offset), flexo, ống đồng, letterpress, máy in lưới (lụa);

c) Máy gia công sau in (hoạt động bằng điện, thuộc mã HS 84.40, mã HS 84.41): Máy dao cắt (xén) giấy (bao gồm cả máy cắt bế định hình); máy gấp sách (gấp giấy); máy đóng sách

Chuyển đổi mã số hàng hóa (CTC) trong Quy tắc xuất xứ hàng hóa không ưu đãi là gì?

Theo quy định tại khoản 9 Điều 3 Nghị định 31/2018/NĐ-CP thì:

Chuyển đổi mã số hàng hóa là sự thay đổi về mã số HS (trong Biểu thuế xuất khẩu, Biểu thuế nhập khẩu) của hàng hóa được tạo ra ở một nước, nhóm nước, hoặc vùng lãnh thổ trong quá hình sản xuất từ

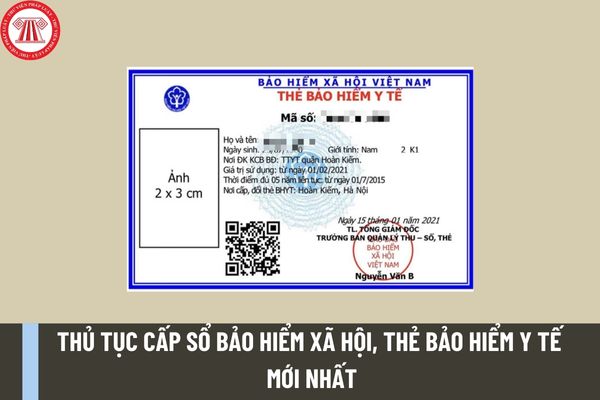

định về cấp lại, đổi, điều chỉnh nội dung trên sổ BHXH, thẻ BHYT cụ thể như sau:

- Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

+ Thành phần hồ sơ:

* Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

* Gộp sổ BHXH: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS); Các sổ BHXH đề nghị gộp (nếu

-CP ;

- Người tham gia BHYT theo hộ gia đình theo Điều 5 Nghị định 146/2018/NĐ-CP;

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH): Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai TK1-TS.

- Trường hợp đã có mã số

dọc theo bờ sau của TM đơn, đường thứ hai phía trước dọc theo màng tim, TM phổi dưới, phế quản phải, tới dưới quai TM đơn, dọc theo TK X. Hai đường này gặp nhau ở đỉnh phổi và ở phía dưới là lỗ cơ hoành của thực quản. Thắt và cắt quai TM đơn.

- Phẫu tích lấy bỏ khối hạch giữa khí phế quản nằm dưới ngã ba khí phế quản. Lên phía trên cắt dây TK X phải

trong tương lai.

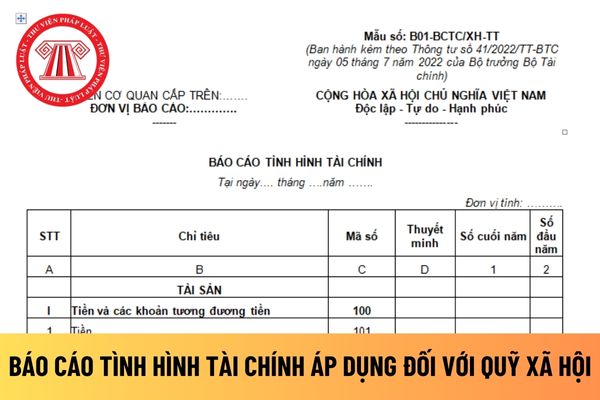

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của TK 131 “Phải thu khách hàng” mở cho từng khách hàng.

+ Phải trả nợ vay- Mã số 303

Chỉ tiêu này phản ánh số dư của khoản vay mà đơn vị đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay của đơn vị tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là số

:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS) đối với người tham gia lần đầu hoặc có mã số BHXH nhưng chưa đủ thông tin.

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn, bổ sung Giấy tờ chứng minh (nếu có) theo Phụ lục 03 ban hành kèm theo Quyết định số 948/QĐ-BHXH ngày 05/6/2023 của Tổng Giám đốc Bảo hiểm xã hội Việt Nam.

(2) Đối

Chi nhánh, các khoản nợ phải thu và tình hình thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh

tài khoản trên.

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận thế nào?

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận theo quy định tại khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

- Nợ TK 213 - TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế

Đất mua bằng giấy viết tay năm 2010 muốn được cấp sổ đỏ có bắt buộc phải có sổ mục kê hay không?

14:57 | 26/04/2023

Đất mua bằng giấy viết tay năm 2010 muốn được cấp sổ đỏ có bắt buộc phải có sổ mục kê hay không?

14:57 | 26/04/2023