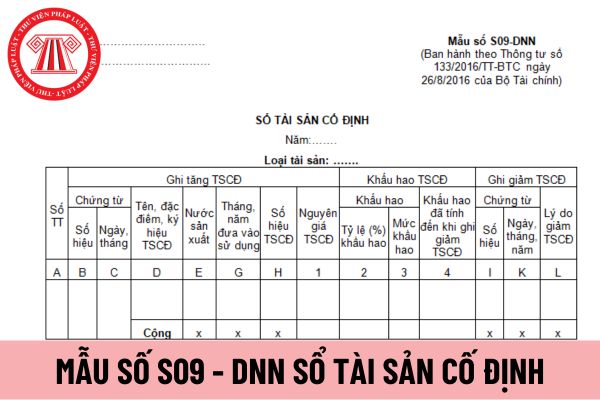

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Chữ ký sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng loại mực nào?

Chữ ký sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng loại mực nào, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC

với doanh nghiệp vừa và nhỏ phải được ký bằng loại mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng

vừa và nhỏ phải được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

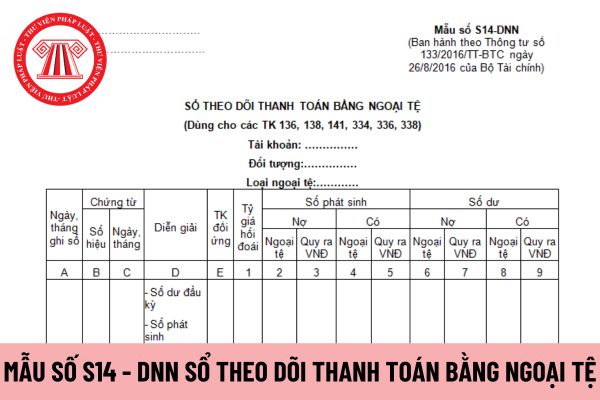

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S14 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK 136, 138, 141, 334, 336, 338.

Tải về

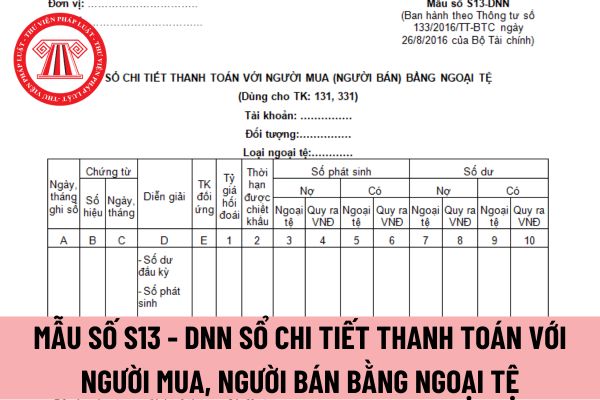

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

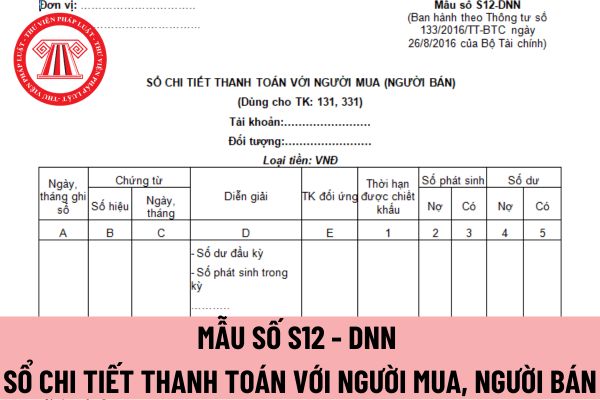

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S12 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK: 131, 331

Tải về Mẫu sổ chi tiết thanh toán với người mua

vụ thanh toán.

Có được đóng dấu chữ ký khắc sẵn lên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ không?

Có được đóng dấu chữ ký khắc sẵn lên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ không, thì khoản 5 Điều 85 Thông tư 133/2016/TT-BTC quy định như sau:

Lập và ký chứng từ kế toán

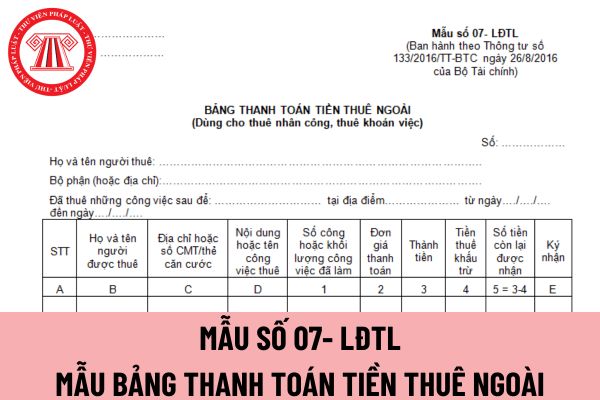

dung mẫu bảng thanh toán tiền thuê ngoài dùng cho thuê khoán việc áp dụng đối với doanh nghiệp vừa và nhỏ sai thì xử lý theo quy định tại khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ

có đầy đủ chữ ký và ghi rõ họ tên như quy định.

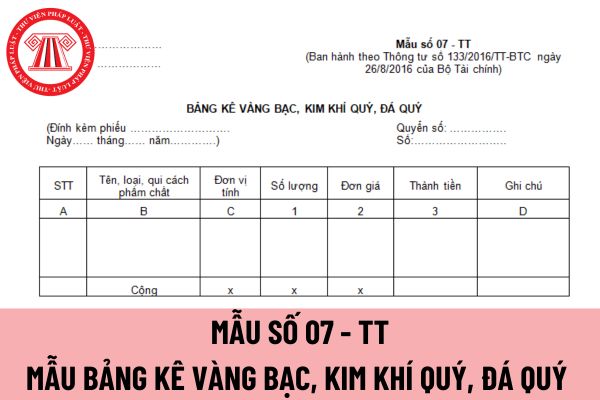

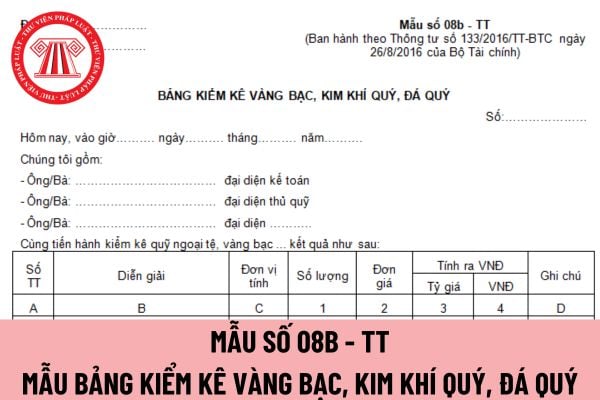

Nội dung trên bảng kê vàng bạc, kim khí quí, đá quý áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung trên bảng kê vàng bạc, kim khí quí, đá quý áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký

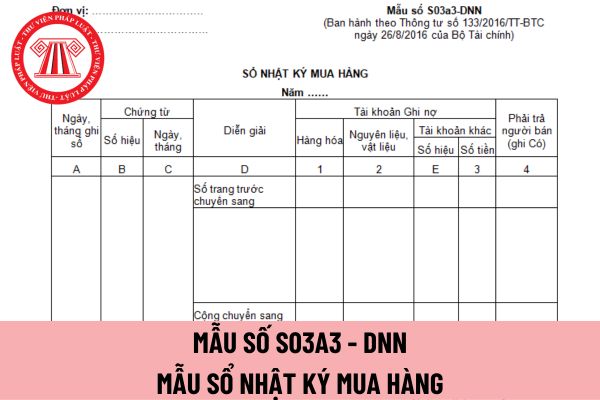

và nhỏ có được viết tắt không?

Nội dung ghi trên mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế

Dịch vụ đảm bảo trong kiểm toán là gì?

Theo Mục 10 Chương 3 Khuôn khổ Việt Nam về hợp đồng dịch vụ đảm bảo ban hành kèm theo Thông tư 69/2015/TT-BTC quy định như sạu:

Dịch vụ đảm bảo

10. Dịch vụ đảm bảo là dịch vụ mà kiểm toán viên thu thập đầy đủ bằng chứng thích hợp để đưa ra kết luận nhằm tăng mức độ tin cậy của đối tượng sử dụng, không chỉ

Hồ sơ khai thuế đối với tổ chức khai thuế thay, nộp thuế thay cho cá nhân cho thuê tài sản bao gồm những gì?

Căn cứ điểm b khoản 1 Điều 16 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

1. Hồ sơ khai thuế

...

b) Hồ sơ khai thuế đối với tổ chức khai thuế thay, nộp

Đáp án Tìm hiểu Đề án 06 tỉnh Quảng Bình Tuần 4?

Dưới đây là bộ câu hỏi kèm đáp án Tìm hiểu Đề án 06 tỉnh Quảng Bình Tuần 4 tham khảo:

Câu 1: Từ ngày 05/02/2023, mức thu lệ phí Đăng ký cư trú theo Thông tư 75/2022/TT-BTC ngày 22/12/2022 của Bộ Trưởng Bộ Tài chính, quy định mức thu đối với thủ tục Đăng ký thường trú trường hợp công dân nộp

ghi tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

Chủ sở hữu công ty TNHH một thành viên có thể kiêm nhiệm những chức danh nào?

Căn cứ tại Điều 85 Luật Doanh nghiệp 2020 về cơ cấu tổ chức quản lý công ty TNHH một thành viên do cá nhân làm chủ sở hữu:

Cơ cấu tổ chức quản lý công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ sở hữu

1. Công ty trách nhiệm hữu hạn một thành viên do cá

Mẫu 01 TTS tờ khai thuế cho thuê tài sản mới nhất 2024?

Mẫu tờ khai thuế cho thuê tài sản được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải mẫu tờ khai thuế cho thuê tài sản tại đây.

Mẫu 01 TTS tờ khai thuế cho thuê tài sản mới nhất 2024?

Phải kê khai thuế cho thuê tài sản trong trường hợp nào?

Tại Điều

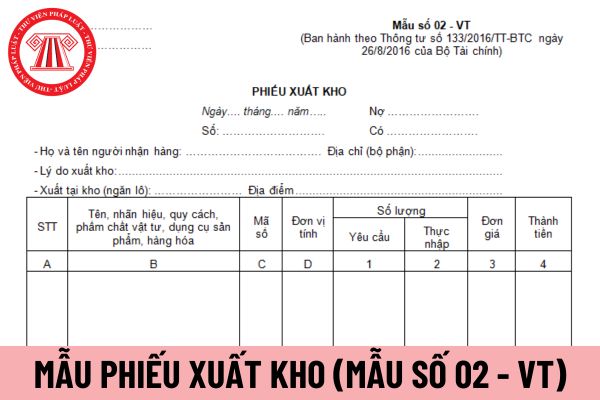

tắt không?

Nội dung trên phiếu xuất kho áp dụng đối với doanh nghiệp nhỏ và vừa có được viết tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần

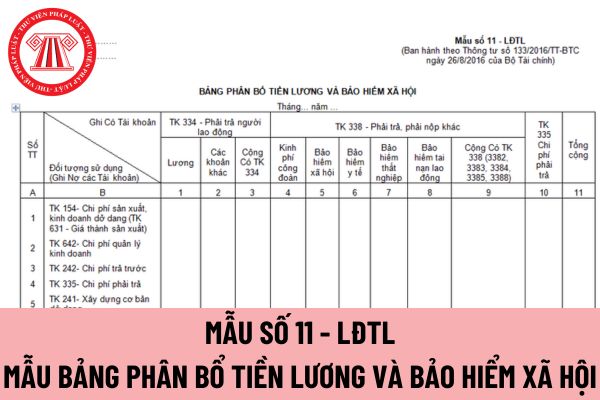

hiểm xã hội áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ

(giao, nhận) giữ 1 bản chuyển cho phòng kế toán để ghi sổ kế toán và lưu.

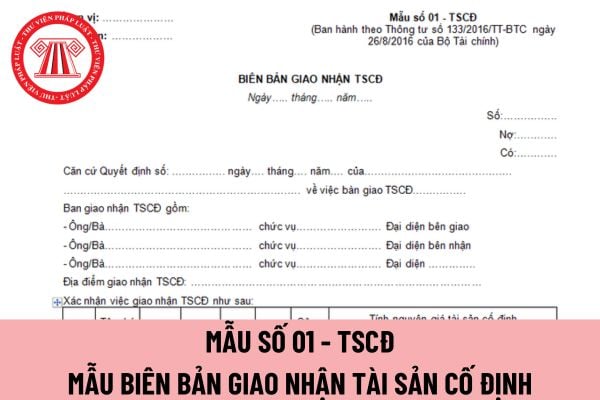

Chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng màu mực nào?

Chữ ký trên mẫu biên bản giao nhận tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng màu mực theo quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC

và nhỏ không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

14:55 | 21/10/2023

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

14:55 | 21/10/2023