tiền Trung ương

Bộ phận kế toán hạch toán:

- Khi xuất tiền: Căn cứ đề nghị giao nộp tiền giả về kho tiền Trung ương đã được phê duyệt, bộ phận kế toán lập phiếu xuất kho và hạch toán:

Có TK 00100404 - Tiền giả

Đồng thời, căn cứ biên bản giao nhận tiền, bộ phận kế toán lập phiếu hạch toán Nợ tài khoản ngoại bảng “tiền đang vận chuyển”, hạch toán

mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh

BHXH, BHYT, BHTN, BHTNLĐ-BNN

1. Đăng ký, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN; cấp sổ BHXH, thẻ BHYT

...

1.3. Thành phần hồ sơ

1. Đối với NLĐ làm việc tại đơn vị SDLĐ nộp hồ sơ cho đơn vị SDLĐ:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh

hạch toán:

+ Khi xuất tiền: Căn cứ đề nghị giao nộp tiền bị phá hoại không xác định được mệnh giá về kho tiền Trung ương đã được phê duyệt, bộ phận kế toán lập phiếu xuất kho và hạch toán:

Có TK 00100405 - Tiền bị phá hoại không xác định được mệnh giá

Đồng thời, căn cứ biên bản giao nhận tiền, bộ phận kế toán lập phiếu hạch toán Nợ tài khoản ngoại

, đổi theo quy định về thu hồi và đổi tiền không đủ tiêu chuẩn lưu thông hiện hành; vào sổ theo dõi và đổi tiền cho khách hàng.

- Khi thu tiền không đủ tiêu chuẩn lưu thông từ khách hàng, căn cứ chứng từ do thủ quỹ chuyển sang, bộ phận kế toán lập phiếu thu tiền không đủ tiêu chuẩn lưu thông, hạch toán:

Nợ TK 10100202 - Tiền không đủ tiêu chuẩn lưu

hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

3.1.1. Nhập kho thành phẩm do doanh nghiệp sản xuất ra hoặc thuê ngoài gia công, ghi:

Nợ TK 155 - Thành phẩm

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang.

3.1.2. Xuất kho thành phẩm để bán cho khách hàng, kế toán phản ánh giá vốn của thành phẩm xuất bán, ghi:

a) Đối

/2014/TT-BTC (có cụm từ được sửa đổi bởi khoản 4 Điều 1 Thông tư 53/2016/TT-BTC) có nêu rõ nguyên tắc kế toán Tài khoản 111 – Tiền mặt như sau:

- Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế

Thông tư 200/2014/TT-BTC (được sửa đổi bởi khoản 4 Điều 1 Thông tư 53/2016/TT-BTC), cụ thể như sau:

(1) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ.

Đối với khoản tiền

thứ nhất tương đương với 32.400 đồng/tháng.

Nhưng do bạn không nói rõ là gia đình bạn đã có đủ thẻ bảo hiểm y tế chưa nên bạn có thể tham khảo mức đóng đã nêu ở trên.

Trước đây, mức lương cơ sở được quy định tại Điều 3 Nghị định 38/2019/ND-CP (Hết hiệu lực từ 01/07/2023) là 1.490.000 đồng.

Do đó, mức đóng cụ thể như sau:

- Người thứ nhất sẽ phải

-TDSV năm 2019 cụ thể:

Nguyên tắc cho vay

3.1. Khách hàng vay vốn phải sử dụng vốn vay đúng mục đích xin vay;

3.2. Khách hàng vay vốn phải trả nợ đúng hạn cả gốc và lãi.

Như vậy, cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm phải đảm bảo các nguyên tắc sau:

- Khách hàng vay vốn phải sử dụng vốn vay đúng mục đích xin vay;

- Khách hàng vay

, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; quản lý sổ bảo hiểm xã hội, thẻ bảo hiểm y tế ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 quy định như sau:

"Điều 24. Đăng ký, đăng ký lại, điều chỉnh đóng BHXH tự nguyện; cấp sổ BHXH

1. Thành phần hồ sơ:

1.1. Người tham gia: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

1

định về cấp lại, đổi, điều chỉnh nội dung trên sổ BHXH, thẻ BHYT cụ thể như sau:

- Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

+ Thành phần hồ sơ:

* Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

* Gộp sổ BHXH: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS); Các sổ BHXH đề nghị gộp (nếu

-CP ;

- Người tham gia BHYT theo hộ gia đình theo Điều 5 Nghị định 146/2018/NĐ-CP;

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH): Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai TK1-TS.

- Trường hợp đã có mã số

dọc theo bờ sau của TM đơn, đường thứ hai phía trước dọc theo màng tim, TM phổi dưới, phế quản phải, tới dưới quai TM đơn, dọc theo TK X. Hai đường này gặp nhau ở đỉnh phổi và ở phía dưới là lỗ cơ hoành của thực quản. Thắt và cắt quai TM đơn.

- Phẫu tích lấy bỏ khối hạch giữa khí phế quản nằm dưới ngã ba khí phế quản. Lên phía trên cắt dây TK X phải

trong tương lai.

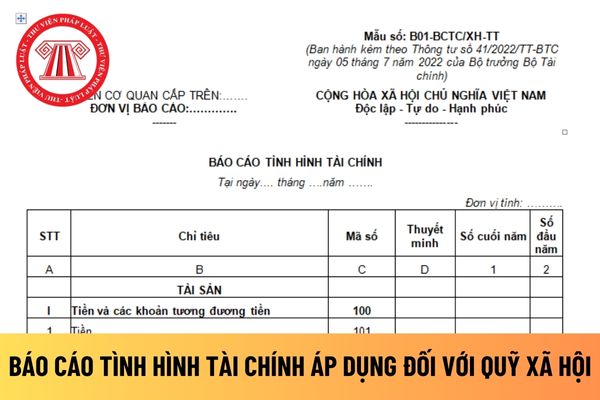

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của TK 131 “Phải thu khách hàng” mở cho từng khách hàng.

+ Phải trả nợ vay- Mã số 303

Chỉ tiêu này phản ánh số dư của khoản vay mà đơn vị đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay của đơn vị tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là số

:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS) đối với người tham gia lần đầu hoặc có mã số BHXH nhưng chưa đủ thông tin.

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn, bổ sung Giấy tờ chứng minh (nếu có) theo Phụ lục 03 ban hành kèm theo Quyết định số 948/QĐ-BHXH ngày 05/6/2023 của Tổng Giám đốc Bảo hiểm xã hội Việt Nam.

(2) Đối

Chi nhánh, các khoản nợ phải thu và tình hình thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh

tài khoản trên.

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận thế nào?

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận theo quy định tại khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

- Nợ TK 213 - TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế

Check var 335 trang Sao kê qua TK BIDV của Mặt trận Tổ quốc mới nhất ủng hộ đồng bào bị ảnh hưởng bởi cơn bão số 3 ở đâu? Cá nhân cung cấp 335 trang Sao kê qua TK BIDV của Mặt trận Tổ quốc giả mạo lên mạng xã hội bị phạt hành chính bao nhiêu tiền?

thể tại điểm a khoản 3 Điều 81 Thông tư 200/2014/TT-BTC:

- Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho người mua thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, và doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 521 - Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 - Thuế GTGT

Từ ngày 15/02/2023, hạch toán giao nộp tiền giả từ kho tiền NHNN chi nhánh, Sở Giao dịch về kho tiền Trung ương được thực hiện ra sao?

14:00 | 04/02/2023

Từ ngày 15/02/2023, hạch toán giao nộp tiền giả từ kho tiền NHNN chi nhánh, Sở Giao dịch về kho tiền Trung ương được thực hiện ra sao?

14:00 | 04/02/2023