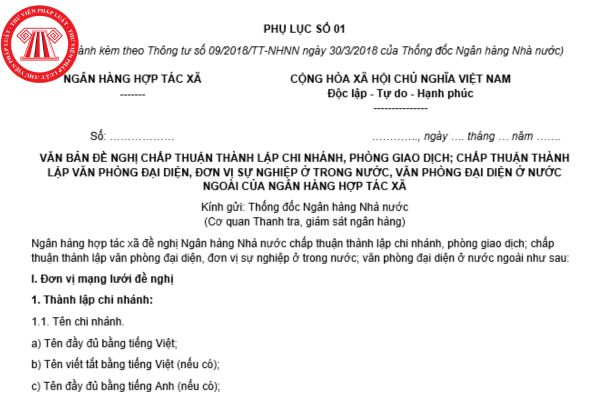

Tôi có câu hỏi là mẫu văn bản đề nghị chấp thuận thành lập chi nhánh của ngân hàng hợp tác xã mới nhất hiện nay được quy định như thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh T.L đến từ Đồng Nai.

Tôi có câu hỏi là Ngân hàng thương mại cổ phần lập hồ sơ đề nghị chấp thuận niêm yết cổ phiếu trên thị trường chứng khoán bằng tiếng anh được không? Mong nhận được câu trả lời sớm. Câu hỏi của anh Đ.T đến từ Đồng Nai.

bị phá hoại chờ xử lý)

Đồng thời, lập phiếu hạch toán Nợ tài khoản ngoại bảng “tiền đang vận chuyển”, hạch toán:

Nợ TK 001003 - Tiền đang vận chuyển

(sổ theo dõi: Tiền nghi bị phá hoại chờ xử lý)

3

Xử lý sau khi có kết quả giám định

Căn cứ kết quả giám định, bộ phận kế toán lập phiếu hạch toán Có tài khoản ngoại bảng “tiền đang vận

Hoạt động tuần tra, kiểm soát bảo đảm an ninh, trật tự của Cảnh sát cơ động được quy định như thế nào?

Căn cứ theo quy định tại Điều 12 Luật Cảnh sát cơ động 2022 quy định về trách nhiệm bảo vệ sự kiện, mục tiêu quan trọng về chính trị, kinh tế, ngoại giao của Cảnh sát cơ động như sau:

“Điều 12. Tuần tra, kiểm soát bảo đảm an ninh, trật tự

1

Phòng giao dịch của ngân hàng thương mại có được phép thực hiện cung cấp dịch vụ thanh toán, chuyển tiền quốc tế hay không? Cơ quan nào sẽ có thẩm quyền xem xét quyết định chấp thuận thành lập phòng giao dịch của ngân hàng thương mại ở trong nước?

, 1612, 1618)

Có TK 152 - Nguyên liệu, vật liệu

Có TK 153 - Công cụ, dụng cụ.

- Dịch vụ mua ngoài sử dụng cho chương trình, dự án chưa thanh toán, ghi:

Nợ TK 161 - Chi dự án (1611, 1612, 1618)

Có TK 331 - Phải trả cho người bán.

- Tiền lương của cán bộ chuyên trách dự án phải trả và phụ cấp phải trả cho nhân viên hợp đồng của dự án và những người

hệ thống. Chánh Thanh tra, giám sát ngân hàng quyết định các ngưỡng thay đổi của các khoản mục nêu trên.

- Phân tích, nhận định các diễn biến kinh tế vĩ mô, tác động của các lĩnh vực khác trong nền kinh tế có nguy cơ ảnh hưởng đến mức độ ổn định của hệ thống tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

- Kiểm tra sức chịu đựng định kỳ hằng

. Mức độ xử lý sơ bộ cần phải được chấp nhận của cơ quan quản lý môi trường và đơn vị thoát nước địa phương.

- Khi nối đường cống thoát nước thải của các cơ sở sản xuất vào mạng lưới của đô thị thì từng cơ sở phải có cống xả và giếng kiểm tra riêng, đặt ngoài phạm vi cơ sở.

Ghi chú:

Cho phép đặt cống dẫn chung nước thải sản xuất các nhà máy, xí

Trong công tác quản lý nhà nước về đấu giá tài sản thì Bộ tư pháp phải chịu trách nhiệm trước cơ quan nào? Các bộ, cơ quan ngang bộ có trách nhiệm gì trong công tác quản lý nhà nước về đấu giá tài sản? Ủy ban nhân dân cấp tỉnh thực hiện việc quản lý nhà nước về đấu giá tài sản tại địa phương có những nhiệm vụ, quyền hạn như thế nào?

tiền vay được tính trong tổng mức đầu tư xây dựng được cấp có thẩm quyền phê duyệt theo quy định của pháp luật.

(6) Để trả nợ khoản vay nước ngoài (không bao gồm khoản vay nước ngoài dưới hình thức mua bán hàng hóa trả chậm), khoản cấp tín dụng tại tổ chức tín dụng khác, trừ trường hợp cho vay để trả nợ trước hạn khoản vay đáp ứng đầy đủ các điều

, lệ phí, tiền thuê đất đã được ban hành; tiếp tục nghiên cứu, đề xuất các chính sách, giải pháp hỗ trợ về tài khóa nhưng không ảnh hưởng đến an toàn nợ công, nợ Chính phủ, nợ nước ngoài của quốc gia gắn với sử dụng vốn có hiệu quả.

- Khẩn trương vận hành sàn giao dịch trái phiếu doanh nghiệp riêng lẻ trong tháng 7/2023; theo dõi chặt chẽ tình hình

theo quy định của pháp luật.

6. Để trả nợ khoản cấp tín dụng tại tổ chức tín dụng khác và trả nợ khoản vay nước ngoài, trừ trường hợp cho vay để trả nợ trước hạn khoản vay đáp ứng đầy đủ các điều kiện sau đây:

a) Là khoản vay phục vụ hoạt động kinh doanh;

b) Thời hạn cho vay không vượt quá thời hạn cho vay còn lại của khoản vay cũ;

c) Là khoản vay

Xin cho hỏi: Quỹ Phát triển doanh nghiệp nhỏ và vừa có trách nhiệm gì trong hoạt động giám sát doanh nghiệp nhỏ và vừa sử dụng vốn vay theo đúng cam kết? Trường hợp doanh nghiệp nhỏ và vừa sử dụng vốn vay không đúng như cam kết trong Hợp đồng tín dụng thì sẽ bị xử lý như thế nào? Ngoài trách nhiệm giám sát thì Quỹ còn có quyền và nghĩa vụ gì hay

Tôi có một câu hỏi liên quan đến hợp tác xã như sau: Mẫu phiếu nhập kho áp được dụng đối với hợp tác xã mới nhất hiện nay được quy định như thế nào? Tôi rất mong mình có thể nhận được câu trả lời trong thời gian sớm nhất có thể. Câu hỏi của chị N.T.T đến từ Bà Rịa - Vũng Tàu.

Anh có câu hỏi là tiền gửi tự nguyện là gì? Tổ chức tài chính vi mô được huy động vốn bằng tiền gửi tự nguyện không? Anh mong mình nhận được câu trả lời sớm. Anh cảm ơn. Câu hỏi của anh T.P đến từ Bình Dương.

Trước đây chị từng là công chức quản lý ở Ủy ban Chứng khoán Nhà nước. Giờ chị đã nghỉ được 1 năm. Cho chị hỏi, hiện giờ chị muốn thành lập công ty chứng khoán thì có vướng mắc gì không em? - Câu hỏi của chị Ngân Thảo đến từ Thành phố Hà Nội

Thủ tục cấp Giấy phép sử dụng vật liệu nổ công nghiệp lần đầu sẽ được cải cách như thế nào theo phương án mới nhất của Bộ Quốc phòng? Câu hỏi từ chị T ở Hà Nội.

kinh doanh vận chuyển vật liệu nổ công nghiệp và tiền chất thuốc nổ); kinh doanh dịch vụ nổ mìn; kinh doanh dịch vụ lưu trú được xếp hạng từ 05 sao trở lên; kinh doanh công cụ hỗ trợ; kinh doanh súng bắn sơn (trừ cung ứng dịch vụ sử dụng súng bắn sơn); kinh doanh casino; kinh doanh trò chơi điện tử có thưởng dành cho người nước ngoài; cơ sở kinh doanh

Cho tôi hỏi: Người thu hồi nợ bằng cách nhận quyền sử dụng đất khi xử lý hợp đồng thế chấp bằng quyền sử dụng đất thì có được cấp Giấy chứng nhận quyền sử dụng đất hay không? Hợp đồng thế chấp quyền sử dụng đất và nhà ở gắn liền với đất có cần phải công chứng hay không? Câu hỏi của anh T (Trà Vinh).

Mẫu văn bản đề nghị chấp thuận thành lập chi nhánh của ngân hàng hợp tác xã mới nhất hiện nay được quy định thế nào?

08:56 | 05/01/2024

Mẫu văn bản đề nghị chấp thuận thành lập chi nhánh của ngân hàng hợp tác xã mới nhất hiện nay được quy định thế nào?

08:56 | 05/01/2024