thành viên, hợp tác xã thành viên và vốn huy động khác;

c) Vốn, tài sản được hình thành trong quá trình hoạt động của hợp tác xã, liên hiệp hợp tác xã;

d) Khoản trợ cấp, hỗ trợ của Nhà nước và khoản được tặng, cho khác.

2. Tài sản không chia của hợp tác xã, liên hiệp hợp tác xã bao gồm:

a) Quyền sử dụng đất do Nhà nước giao đất, cho thuê đất;

b

hoặc Thủ tướng Chính phủ;

+ Tiếp nhận, mua, bán, khoanh, giãn và xử lý nợ, tài sản, mua, bán sản phẩm, dịch vụ theo quy định của pháp luật hoặc yêu cầu của cơ quan nhà nước có thẩm quyền;

+ Thực hiện điều khoản về hồi tố theo quy định của Chính phủ; tăng khấu hao để thu hồi vốn nhanh theo quy định của pháp luật về thuế;

+ Điều chỉnh chính sách hoạt

xuất nông nghiệp theo quy định tại khoản 1, khoản 2, điểm b khoản 3, khoản 4 và khoản 5 Điều 129 của Luật này là 50 năm. Khi hết thời hạn, hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp nếu có nhu cầu thì được tiếp tục sử dụng đất theo thời hạn quy định tại khoản này.

2. Thời hạn cho thuê đất nông nghiệp đối với hộ gia đình, cá nhân không quá 50

, dịch vụ theo quy định của pháp luật quản lý thuế nhưng được thanh toán thông qua các phương tiện khác mà không phải là tiền mặt.

Một vài ví dụ về chứng từ thanh toán không dùng tiền mặt như séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, thẻ ngân hàng.

Căn cứ theo quy định tại khoản 10 Điều 1 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung điều kiện khấu

thêm so với dự toán năm 2022 được cấp có thẩm quyền giao;

- Sử dụng 70% tăng thu ngân sách địa phương năm 2022 thực hiện so với dự toán (không kể thu tiền sử dụng đất; thu tiền thuê đất một lần được nhà đầu tư ứng trước để bồi thường, giải phóng mặt bằng; thu tiền bảo vệ và phát triển đất trồng lúa;

Thu từ xử lý tài sản công tại cơ quan, tổ chức

.

..."

Tại Điều 44 Nghị định 43/2014/NĐ-CP quy định hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của hộ gia đình, cá nhân như sau:

"Điều 44. Hạn mức nhận chuyển quyền sử dụng đất nông nghiệp của hộ gia đình, cá nhân

Hạn mức nhận chuyển quyền sử dụng đất trồng cây hàng năm, đất trồng cây lâu năm, đất rừng sản xuất là rừng trồng, đất nuôi trồng thủy

ngoài.

4. Trường hợp bên bị điều tra từ chối cho Cơ quan điều tra tiếp cận hoặc từ chối cung cấp thông tin, tài liệu có ảnh hưởng quan trọng đến việc điều tra, Cơ quan điều tra có quyền sử dụng thông tin, tài liệu do bên liên quan cung cấp, thông tin, tài liệu do Cơ quan điều tra tự thu thập hoặc thông tin, tài liệu sẵn có để đưa ra kết luận điều tra

đã được sử dụng

1. Cơ sở dữ liệu quốc gia về nhà thầu bao gồm:

a) Thông tin về tình trạng pháp lý của nhà thầu;

b) Thông tin về vi phạm của nhà thầu;

c) Thông tin về năng lực, kinh nghiệm của nhà thầu, bao gồm: báo cáo tài chính hoặc tài liệu về doanh thu, tài sản ròng; tình hình thực hiện nghĩa vụ kê khai thuế và nộp thuế; nguồn lực tài chính

hàng Nhà nước Việt Nam.

Và theo quy định tại Điều 4 Luật Phòng, chống rửa tiền 2012 quy định đối tượng báo cáo gồm:

- Tổ chức tài chính là tổ chức được cấp giấy phép thực hiện một hoặc một số hoạt động sau đây:

+ Nhận tiền gửi;

+ Cho vay;

+ Cho thuê tài chính;

+ Dịch vụ thanh toán;

+ Phát hành công cụ chuyển nhượng, thẻ tín dụng, thẻ ghi nợ

102/2024/NĐ-CP và một trong các giấy tờ sau:

(1) Một trong các giấy chứng nhận quy định tại khoản 21 Điều 3, khoản 3 Điều 256 Luật Đất đai 2024.

(2) Quyết định giao đất, quyết định cho thuê đất, quyết định cho phép chuyển mục đích sử dụng đất của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật về đất đai qua các thời kỳ.

(3) Văn bản của

Giá khởi điểm để đấu giá quyền sử dụng đất được tính theo giá đất cụ thể hay bảng giá đất?

Các trường hợp áp dụng bảng giá đất được quy định tại khoản 1 Điều 159 Luật Đất đai 2024 như sau:

Bảng giá đất

1. Bảng giá đất được áp dụng cho các trường hợp sau đây:

...

h) Tính tiền sử dụng đất, tiền thuê đất khi Nhà nước công nhận quyền sử dụng đất

để kinh doanh, đầu tư, thực hiện các lợi ích hợp pháp từ vốn và tài sản của VINATEX.

2. Định đoạt đối với vốn, tài sản của VINATEX theo quy định của pháp luật.

3. Quản lý và sử dụng các tài sản, nguồn lực được Nhà nước giao hoặc cho thuê là đất đai, tài nguyên theo quy định của pháp luật về đất đai, tài nguyên và thực hiện các nhiệm vụ công ích do

.

6. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).

7. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Như vậy, doanh nghiệp tạm ngừng kinh doanh không thuộc đối tượng phải nộp thuế môn bài.

Công ty có phải nộp lệ phí môn bài khi đã tạm ngừng kinh

doanh nghiệp thực hiện hoạt động đầu tư gián tiếp ra nước ngoài;

c) Phương án đầu tư gián tiếp ra nước ngoài, bao gồm nội dung về quốc gia dự kiến đầu tư, mức vốn dự kiến đầu tư, nguồn vốn đầu tư, tài sản dự kiến đầu tư, hiệu quả đầu tư dự kiến và các thông tin khác;

d) Văn bản của cơ quan thuế xác nhận đã thực hiện đầy đủ nghĩa vụ tài chính với Nhà

tài sản khác gắn liền với đất cho bên mua, bên thuê mua, trừ trường hợp bên mua, bên thuê mua có văn bản đề nghị tự làm thủ tục cấp giấy chứng nhận.

5. Không được ủy quyền cho bên tham gia hợp tác đầu tư, liên doanh, liên kết, hợp tác kinh doanh hoặc góp vốn thực hiện ký hợp đồng mua bán, chuyển nhượng, cho thuê mua bất động sản."

Theo đó, chủ đầu

Tôi có thắc mắc muốn được giải đáp như sau doanh nghiệp nhỏ và vừa có được hỗ trợ thuế không? Cơ quan nào tổ chức đánh giá độc lập tác động của nội dung, chương trình hỗ trợ doanh nghiệp nhỏ và vừa? Cơ quan hỗ trợ doanh nghiệp nhỏ và vừa có phải công khai thông tin hỗ trợ doanh nghiệp nhỏ và vừa không? Câu hỏi của anh Q.Q.Q đến từ TP.HCM.

Tôi có câu hỏi là mức lương tháng của chuyên gia tư vấn nước ngoài do ai đề xuất? Dự toán chi phí thuê chuyên gia độc lập được xác định như thế nào? Mong nhận được câu trả lời sớm. Câu hỏi của anh T.P đến từ Đồng Nai.

ủy quyền phù hợp với mục đích của Quỹ;

- Lưu trữ và có trách nhiệm cung cấp đầy đủ hồ sơ, các chứng từ, tài liệu về tài sản, tài chính của Quỹ, nghị quyết, biên bản về các hoạt động của Quỹ cho cơ quan nhà nước có thẩm quyền theo quy định của pháp luật;

- Sử dụng tài sản, tài chính tiết kiệm và hiệu quả theo đúng mục đích của Quỹ; nộp thuế, phí

nhất quán trong một năm tài chính. Trường hợp áp dụng phương pháp kiểm kê định kỳ, cuối kỳ kế toán phải kiểm kê để xác định giá trị hàng tồn kho cuối kỳ.

4. Kế toán phải theo dõi chi tiết các khoản chi phí phát sinh theo yếu tố, tiền lương, nguyên vật liệu, chi phí mua ngoài, khấu hao TSCĐ...

5. Các khoản chi phí không được coi là chi phí tính thuế

thể.

5. Chế độ ưu đãi quy định tại các điểm c, e, g, h, i và k khoản 2 Điều 5 của Pháp lệnh này.

6. Được Nhà nước hỗ trợ cơ sở vật chất ban đầu, bao gồm nhà xưởng, trường, lớp, trang bị, thiết bị, được vay vốn ưu đãi để sản xuất, kinh doanh, miễn hoặc giảm thuế theo quy định của pháp luật đối với cơ sở sản xuất, kinh doanh dành riêng cho thương

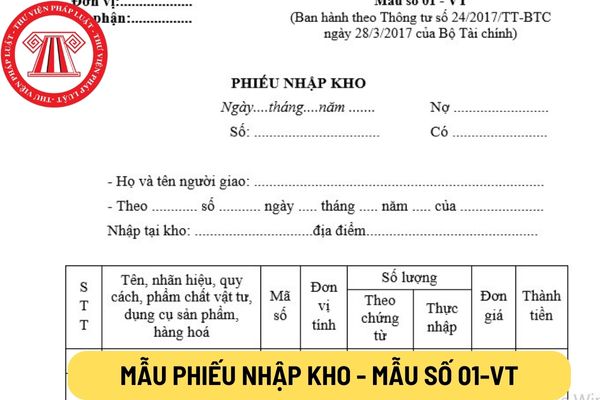

Mẫu phiếu nhập kho áp được dụng đối với hợp tác xã mới nhất hiện nay được quy định như thế nào?

21:15 | 01/03/2024

Mẫu phiếu nhập kho áp được dụng đối với hợp tác xã mới nhất hiện nay được quy định như thế nào?

21:15 | 01/03/2024

.jpg)