Doanh nghiệp khi tạm ngừng kinh doanh có bắt buộc phải làm thủ tục thông báo tạm ngừng kinh doanh không? Cụ thể, hiện tại tôi có 1 chi nhánh đã không còn hoạt động sản xuất kinh doanh, nhưng tôi còn hàng tồn kho đang tìm khách hàng để thanh lý, công nợ cần phải thu nợ nên tôi chưa làm thủ tục giải thể chi nhánh được. Vậy tôi cần bắt buộc phải làm

dễ chuyển đổi thành tiền. Tài sản ngắn hạn bao gồm cả hàng tồn kho và các khoản phải thu thương mại được bán, sử dụng và được thực hiện trong khuôn khổ của chu kỳ hoạt động bình thường kể cả khi chúng không được dự tính thực hiện trong 12 tháng tới kể từ ngày kết thúc niên độ. Các loại chứng khoán có thị trường giao dịch được dự tính thực hiện trong

khoản nợ không có khả năng, thu hồi và trích lập các khoản dự phòng rủi ro sau đây:

- Dự phòng giảm giá hàng tồn kho;

- Dự phòng các khoản phải thu khó đòi;

- Dự phòng giảm giá các khoản đầu tư tài chính dài hạn;

- Dự phòng bảo hành sản phẩm, hàng hóa, công trình xây lắp.

d) Các biện pháp khác về bảo toàn vốn chủ sở hữu tại doanh nghiệp theo quy

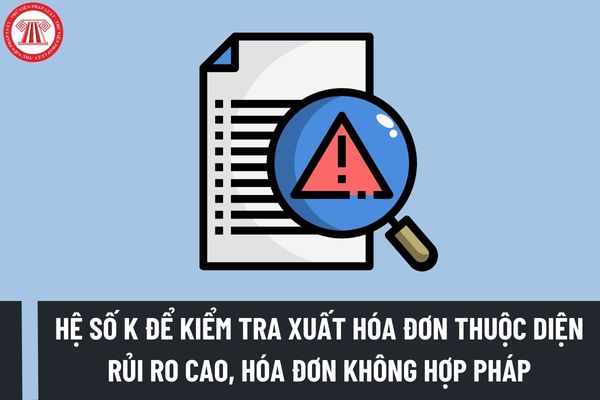

chặn tình trạng xuất hóa đơn khống. Một số chức năng chính như sau:

(i) Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

(ii) Hệ thống cảnh báo thực hiện theo tham số K.

Như vậy, hệ số K có

khoản tín dụng thương mại. Thực tế các khoản phải thu gồm nhiều khoản mục khác nhau tùy vào tính chất quan hệ mua bán, quan hệ hợp đồng.

Thứ sáu: Hàng hóa vật tư

+Hàng hóa vật tư được theo dõi trong một mục gọi là hàng tồn kho. Hàng tồn kho ở đây không có nghĩa là hàng dư không bán được. Thực tế nó bao gồm toàn bộ nguyên nhiên vật liệu đang tồn trong

doanh xây lắp quy định chỉ áp dụng phương pháp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, không áp dụng phương pháp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ nên tài khoản 154 dùng để tập hợp chi phí sản xuất, kinh doanh, phục vụ cho việc tính giá thành sản xuất sản phẩm xây lắp công nghiệp, dịch vụ của doanh nghiệp xây

soát hóa đơn điện tử, ngăn chặn tình trạng xuất hóa đơn khống. Một số chức năng chính như sau:

- Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

- Hệ thống cảnh bảo thực hiện theo tham số K

Thời điểm trích lập và hoàn nhập các khoản dự phòng nợ phải thu khó đòi được quy định như thế nào? Mức trích lập dự phòng nợ phải thu khó đòi được quy định như thế nào? - câu hỏi của anh V. (Bình Dương)

khoản nợ phải thu;

- Có được theo dõi chi tiết theo kỳ hạn gốc, kỳ hạn còn lại tại thời điểm báo cáo, theo nguyên tệ và theo từng đối tượng không?

- Có ghi nhận nợ phải thu không vượt quá giá trị có thể thu hồi không?

(4) Nguyên tắc ghi nhận hàng tồn kho

- Nguyên tắc ghi nhận hàng tồn kho: Nêu rõ hàng tồn kho được ghi nhận theo giá gốc hoặc theo

/2014/TT-BTC công ty mẹ phải ghi nhận doanh thu chưa thực hiện tương ứng với phần lãi của bên góp vốn bằng hàng tồn kho trong kỳ:

Khi lập Báo cáo tài chính hợp nhất, căn cứ vào giá trị tài sản góp vốn phi tiền tệ (hàng tồn kho) đem đi góp vốn cho công ty liên doanh, liên kết trong kỳ nhưng công ty liên doanh, liên kết chưa bán hàng tồn kho cho bên thứ 3

Mẫu thông báo thu hồi công nợ cuối năm? Tải về Mẫu thông báo công nợ gửi khách hàng thông dụng nhất? Một số lưu ý khi gửi thông báo thu hồi công nợ? Doanh nghiệp phải xác xác định rõ trách nhiệm của từng bộ phận, từng người trong việc thu hồi công nợ?

Tài khoản 156 là gì? Khi mua hàng hóa, nếu thuế GTGT đầu vào được khấu trừ thì kế toán ghi nhận Tài khoản 156 thế nào? Tài khoản 156 có bao nhiêu tài khoản cấp 2? Những tài khoản này phản ánh thông tin gì?

Cho hỏi rằng việc điều trị bảo tồn trật khớp háng thì người thực hiện sẽ là ai? Bên cạnh đó sau khi thực hiện điều trị bảo tồn trật khớp háng thì người bệnh không được cử động trong bao lâu? Xin cảm ơn! Câu hỏi của bạn Phan Anh đến từ Đồng Nai.

trị sản xuất.

Phương pháp tính:

Giá trị sản xuất công nghiệp ngành khai khoáng theo giá thực tế

=

Doanh thu thuần công nghiệp (yếu tố 1)

+

Các khoản trợ cấp của Nhà nước (nếu có) (yếu tố 2)

+

Chênh lệch cuối kỳ và đầu kỳ hàng tồn kho (yếu tố 3)

+

Thuế tiêu thụ phát sinh nộp ngân sách Nhà nước (yếu tố 4)

Trong đó

Cho tôi hỏi Quỹ bảo tồn di sản Huế có tư cách pháp nhân và có được mở tài khoản tiền gửi tại Kho bạc nhà nước không? Quỹ bảo tồn di sản Huế có phải công bố công khai về kết quả hoạt động của Quỹ bảo tồn di sản Huế không? Nguồn tài chính của Quỹ bảo tồn di sản Huế bao gồm những nguồn nào? Đây là câu hỏi của Văn Quốc đến từ Nha Trang.

Cho tôi hỏi: Kiểm soát, đánh giá rủi ro kho nhiên liệu hàng không, quản lý sự thay đổi trong kho nhiên liệu hàng không được thực hiện như thế nào? Câu hỏi của chú Nhân đến từ Huế.

Cho tôi hỏi hiện nay doanh nghiệp tôi chuẩn bị lập dự phòng nợ phải thu khó đòi cho một số khoản nợ phải thu, nhưng thiếu mất bản đối chiếu công nợ có được không? Hay có các giấy tờ gì khác thay thế được hay không? Tôi cũng muốn hỏi đối với các khoản nợ quá hạn trong khoảng 6 tháng đến một năm thì mức trích lập sẽ là bao nhiêu? - Câu hỏi của chị

hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền, các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

Mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150.

Theo đó, Tài sản ngắn hạn (Mã số 100) gồm:

Mã số 100

mở sổ chi tiết để theo dõi từng loại cổ phiếu theo mệnh giá (nếu đầu tư vào công ty con dưới hình thức mua cổ phiếu).

(2) Trường hợp công ty mẹ góp vốn vào công ty con bằng tài sản phi tiền tệ:

Khi công ty mẹ đầu tư góp vốn vào công ty con bằng hàng tồn kho hoặc TSCĐ (không phải là việc thanh toán khi mua doanh nghiệp trong giao dịch hợp nhất kinh

Doanh nghiệp khi tạm ngừng kinh doanh có bắt buộc phải làm thủ tục thông báo tạm ngừng kinh doanh không?

17:39 | 29/08/2022

Doanh nghiệp khi tạm ngừng kinh doanh có bắt buộc phải làm thủ tục thông báo tạm ngừng kinh doanh không?

17:39 | 29/08/2022