Tài sản lưu động gồm những loại nào? Cách tính và các tiêu chí phân biệt tài sản lưu động, tài sản cố định?

Thế nào là tài sản lưu động?

Tài sản lưu động là những tài sản ngắn hạn và những tài sản thường xuyên luân chuyển trong quá trình hoạt động kinh doanh của doanh nghiệp, tài sản lưu động được thể hiện ở các bộ phận bao gồm có: tiền mặt, các chứng khoán thanh khoản cao, hiện vật (vật tư, hàng hóa), các khoản nợ phải thu ngắn hạn.

Hiện nay, theo quy định của Luật Doanh nghiệp năm 2020 và các văn bản bản liên quan chưa có quy định về tài sản lưu động. Theo đó, bạn cần nắm rõ những thông tin bên trên về vốn lưu động để sử dụng trong các nghiệp vụ kế toán và quản trị kinh doanh.

Trong doanh nghiệp, tài sản lưu động bao gồm tài sản lưu động sản xuất và tài sản lưu động lưu thông, cụ thể:

+ Tài sản lưu động sản xuất gồm những vật tư dự trữ nhằm chuẩn bị cho quá trình sản xuất được liên tục, bao gồm có: nguyên vật liệu chính, nguyên vật liệu phụ, nhiên liệu, các phụ tùng thay thế, công cụ lao động nhỏ,…

+ Tài sản lưu động lưu thông bao gồm có các sản phẩm hàng hóa chưa được tiêu thụ, vốn bằng tiền mặt, vốn trong thanh toán.

Tài sản lưu động gồm những loại nào?

- Phân loại tài sản lưu động dựa vào đặc điểm kinh tế:

Ngoài việc phân loại tài sản lưu động theo doanh nghiệp thì tài sản lưu động còn được chia dựa vào các đặc điểm kinh tế. Tài sản lưu động có thể phân loại theo đặc điểm kinh tế và khả năng chuyển đổi:

Thứ nhất: Tiền

Tài sản lưu động gồm tất cả tiền mặt có trong quỹ, tiền ở tài khoản ngân hàng và tiền đang chuyển. Lưu ý tiền ở đây không phải chỉ có tiền mặt mà còn bao gồm:

+Tiền gửi ngân hàng.

+Tiền trong thanh toán.

+Tiền dưới dạng séc các loại.

+Tiền trong thẻ tín dụng và các loại thẻ ATM.

Thứ hai: Vàng, bạc, đá quý, kim khí quý

+Vàng, bạc, đá quý, kim khí quý thuộc nhóm tài sản đặc biệt chủ yếu dùng vào mục đích dự trữ. Nhưng trong một số ngành như ngân hàng, bảo hiểm, tài chính thì giá trị vàng, bạc, kim cương, đá quý, kim khí quý…. rất lớn.

Thứ ba: Những tài sản tương đương tiền

+ Đây là nhóm bao gồm các tài sản có khả năng chuyển đổi cao nghĩa là nó dễ bán và dễ chuyển đổi thành tiền khi cần. Nhưng không phải toàn bộ các loại chứng khoán đều thuộc nhóm này. Những chứng khoán ngắn hạn dễ bán mới được gọi là tài sản lưu động thuộc nhóm này.

+ Bên cạnh đó những giấy tờ thương mại ngắn hạn được đảm bảo độ an toàn cao cũng thuộc nhóm này. Ví dụ kỳ phiếu thương mại, hối phiếu ngân hàng, bộ chứng từ hoàn chỉnh…..

Thứ tư: Chi phí trả trước

+Chi phí trả trước gồm những khoản tiền công ty đã chi trả trước cho người bán, nhà cung cấp hoặc đối tượng khác. Một số khoản trả trước có mức độ rủi ro cao do phụ thuộc nhiều vào các yếu tố khó dự đoán.

Thứ năm: Các khoản phải thu

+Các khoản phải thu là tài sản rất quan trọng của doanh nghiệp nhất là công ty kinh doanh thương mại hoặc mua bán hàng hóa. Hoạt động mua bán giữa các bên phát sinh các khoản tín dụng thương mại. Thực tế các khoản phải thu gồm nhiều khoản mục khác nhau tùy vào tính chất quan hệ mua bán, quan hệ hợp đồng.

Thứ sáu: Hàng hóa vật tư

+Hàng hóa vật tư được theo dõi trong một mục gọi là hàng tồn kho. Hàng tồn kho ở đây không có nghĩa là hàng dư không bán được. Thực tế nó bao gồm toàn bộ nguyên nhiên vật liệu đang tồn trong kho, xưởng hoặc quầy hàng. Nó gồm nhiều loại: nguyên vật liệu chính, nguyên vật liệu phụ, vật liệu bổ trợ, thành phẩm…..

Thứ bảy: Các chi phí chờ phân bổ

+ Thực tế một khối lượng nguyên vật liệu và khoản chi phí phát sinh nhưng chưa thể được phân bổ vào giá thành sản phẩm hay dịch vụ. Các khoản này được đưa vào giá thành trong khoản thời gian phù hợp.

Tài sản lưu động gồm những loại nào? Cách tính và các tiêu chí phân biệt tài sản lưu động, tài sản cố định? (hình từ internet)

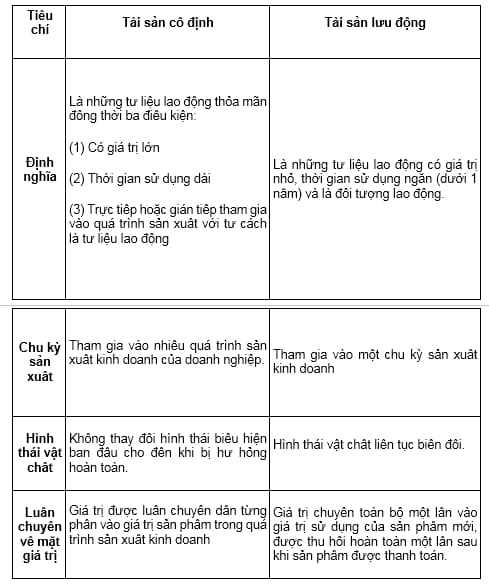

Phân biệt tài sản lưu động và tài sản cố định?

Cách tính tài sản lưu động:

Tài sản lưu động = Tiền mặt + tiền gửi ở ngân hàng + các khoản thu + công nợ + hàng tồn kho + đầu tư ngắn hạn + chi phí trả trước.

Phân biệt tài sản lưu động và tài sản cố định:

Trên đây là cách phân biệt tài sản lưu động và tài sản cố định mà người đọc có thể tham khảo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việc sắp xếp, kiện toàn tổ chức của chính quyền địa phương khi sắp xếp đơn vị hành chính phải bảo đảm nguyên tắc nào?

- Để được cấp Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp ô tô phải đáp ứng những điều kiện gì về cơ sở vật chất?

- Những chức danh nào có thẩm quyền đọc diễn văn Lễ kỷ niệm ngày sinh Chủ tịch Hồ Chí Minh? Kỷ niệm Ngày sinh Chủ tịch Hồ Chí Minh có phải là ngày lễ lớn?

- Tử vi 12 con giáp hôm nay 15 5 2025 chi tiết? Tử vi tài lộc của 12 con giáp 15 5 2025 may mắn ra sao?

- Tử vi 12 cung hoàng đạo hôm nay 15 5 2025? Tử vi 12 cung hoàng đạo ngày 15 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 15 5 2025?