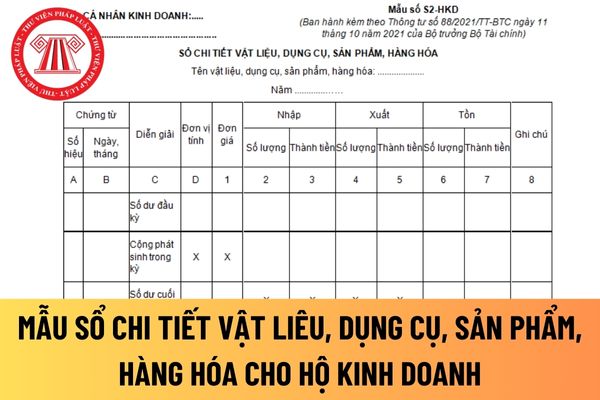

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay? Hướng dẫn giúp chị cách điền mẫu sổ này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.B đến từ Ninh Thuận.

Chi phí thu mua hàng hóa hạch toán vào Tài khoản 1562 là những chi phí nào? Kết cấu và nội dung phản ánh của tài khoản 1562? Kết cấu và nội dung phản ánh của tài khoản 1562 - Chi phí thu mua hàng hóa ra sao?

Kho CFS là gì? Mẫu báo cáo hàng hóa nhập xuất tồn kho CFS của doanh nghiệp kinh doanh dịch vụ kho CFS là mẫu nào? 04 Dịch vụ được thực hiện trong Kho CFS? Thời hạn gửi báo cáo hàng hóa nhập xuất tồn kho CFS của doanh nghiệp kinh doanh dịch vụ kho CFS là khi nào theo quy định?

Hàng hóa bất động sản được phản ánh vào Tài khoản 1567 là những loại nào? Kết cấu và nội dung phản ánh của tài khoản 1567 ra sao? Doanh nghiệp hạch toán bất động sản đầu tư chuyển thành hàng tồn kho khi chủ sở hữu có quyết định sửa chữa, cải tạo, nâng cấp để bán theo phương pháp kê khai thường xuyên như thế nào theo quy định hiện hành?

Dự phòng tổn thất các khoản đầu tư có được trừ khi tính thuế thu nhập doanh nghiệp không? Dự phòng tổn thất các khoản đầu tư được trích lập vào thời điểm nào? Đối tượng lập dự phòng tổn thất các khoản đầu tư chứng khoán?

Cho hỏi cơ quan hải quan tiến hành kiểm tra đột xuất nguyên liệu, vật tư tồn kho bảo thuế trong trường hợp nào? Câu hỏi của bạn Nhật Linh đến từ Đắk Nông.

Theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành: Bảng kê xuất nhập tồn kho là gì? Mẫu bảng kê xuất nhập tồn kho theo Thông tư 200? Một số lưu ý khi dùng mẫu?

Tài khoản 611 là tài khoản gì? Tài khoản 611 chỉ áp dụng với doanh nghiệp nào? Tài khoản 611 - Mua hàng có mấy tài khoản cấp 2? Phương pháp kế toán Tài khoản 611 đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp thế nào?

Dự phòng tổn thất đầu tư vào đơn vị khác là gì? Kế toán dự phòng tổn thất đầu tư vào đơn vị khác phải đảm bảo nguyên tắc gì? Tài khoản kế toán nào thể hiện khoản dự phòng tổn thất đầu tư vào đơn vị khác?

.

- Không được tính vào giá gốc thành phẩm các chi phí sau:

+ Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác phát sinh trên mức bình thường.

+ Chi phí vận chuyển, bảo quản hàng tồn kho trừ các khoản chi phí vận chuyển, bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo và chi phí bảo quản trong quá

Cho tôi hỏi một số vấn đề về dự phòng nợ phải thu khó đòi, thì khoản dự phòng này được lập đối với các khoản nợ phải thu đáp ứng được điều kiện gì? Mức trích lập dự phòng đối với nợ phải thu khó đòi là bao nhiêu? Tôi cảm ơn. Câu hỏi của chị Bích Triệu (Tp. Hồ Chí Minh)

...

1.9. Khi doanh nghiệp quyết định bán một BĐSĐT mà không có giai đoạn sửa chữa, cải tạo nâng cấp thì doanh nghiệp vẫn tiếp tục ghi nhận là BĐSĐT trên TK 217 "Bất động sản đầu tư" cho đến khi BĐSĐT đó được bán mà không chuyển thành hàng tồn kho.

1.10. Doanh thu từ việc bán BĐSĐT được ghi nhận là toàn bộ giá bán (giá bán chưa có thuế GTGT đối với

Nguyên tắc kế toán Tài khoản 157 – Hàng gửi đi bán theo Thông tư 200 thế nào? Kết cấu và nội dung phản ánh của tài khoản 157 - Hàng gửi đi bán là gì? Phương pháp kế toán một số giao dịch kinh tế chủ yếu đối với Tài khoản 151 - Hàng mua đang đi đường?

Nguyên tắc kế toán loại 1 đối với hoạt động xã hội, từ thiện?

Căn cứ Mục A Phần II Phụ lục 01 ban hành kèm Thông tư 41/2022/TT-BTC quy định về nguyên tắc kế toán loại 1 như sau:

"1- Loại tài khoản này dùng để phản ánh số hiện có, tình hình biến động các loại tiền, các khoản đầu tư tài chính, các khoản phải thu và hàng tồn kho của đơn vị

2- Các

Tài khoản kế toán là tài khoản 155 phản ánh thông tin gì? Không được tính vào giá gốc thành phẩm các chi phí nào? Kết cấu và nội dung phản ánh của tài khoản 155 - Thành phẩm quy định thế nào và nếu nhập kho thành phẩm do doanh nghiệp sản xuất ra hoặc thuê ngoài gia công thì ghi ra sao?

Hướng dẫn kế toán trị giá hiện có và tình hình biến động các loại công cụ, dụng cụ?

Nguyên tắc khi xác định giá gốc nhập kho đối với công cụ, dụng cụ? Nguyên tắc ghi nhận chi phí đối với công cụ, dụng cụ cho thuê xuất dùng hoặc cho thuê trong nhiều kỳ kế toán?

Việc trình bày Báo cáo lưu chuyển tiền tệ được quy định như thế nào? Mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không phải là ngân hàng, tổ chức tín dụng và tổ chức tài chính? Câu hỏi của anh L (Phan Thiết).

Các khoản dự phòng mà doanh nghiệp lập hằng năm là những khoản nào? Đối với khoản đầu tư ra nước ngoài doanh nghiệp có lập dự phòng không? Nếu có thời gian lập các quỹ dự phòng là khi nào? Đối tượng nào được lập dự phòng đối với các khoản đầu tư chứng khoán? Câu hỏi của chị Nguyên (Tp.HCM).

)

+ Trường hợp doanh nghiệp bóc tách riêng được số khấu hao còn nằm trong hàng tồn kho và số khấu hao đã được tính vào báo cáo kết quả hoạt động kinh doanh trong kỳ: Chỉ tiêu “Khấu hao TSCĐ và BĐSĐT” chỉ bao gồm số khấu hao đã được tính vào báo cáo kết quả hoạt động kinh doanh trong kỳ; Chỉ tiêu “Tăng, giảm hàng tồn kho” không bao gồm số khấu hao nằm trong

Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng là mẫu nào? Doanh nghiệp quản lý hàng hóa tồn đọng phải thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan vào thời gian nào? Câu hỏi của anh A từ Quảng Bình.

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay?

11:15 | 20/12/2023

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay?

11:15 | 20/12/2023