Xin chào Thư Viện Pháp Luật cho tôi hỏi việc xử phạt vi phạm hành chính bằng hình thức cảnh cáo, có áp dụng đối với người từ đủ 18 tuổi trở lên không? Mức phạt tiền trong lĩnh vực giao thông đường bộ ở thành phố trực thuộc trung ương sẽ cao gấp hai lần so với những tỉnh thành khác có đúng như vậy không?

Doanh nghiệp không tổ chức giám sát, đánh giá dự án sử dụng vốn ODA có bị xử phạt không? Trường hợp nào được ưu tiên sử dụng vốn ODA? Nguyên tắc cơ bản trong quản lý nhà nước về vốn ODA như thế nào?

cứ vào tình hình sử dụng dự toán chi đầu tư xây dựng để hạch toán vào các tài khoản có liên quan, ghi:

Nợ TK 111- Tiền mặt

Nợ các TK 152, 153, 331,...

Nợ TK 133- Thuế GTGT được khấu trừ

Nợ TK 241- XDCB dở dang (rút dự toán chi trực tiếp)

Có TK 441 - Nguồn vốn đầu tư xây dựng cơ bản.

Lưu ý:

- Khi dự toán chi đầu tư xây dựng cơ bản được giao

khoản nợ phải trả

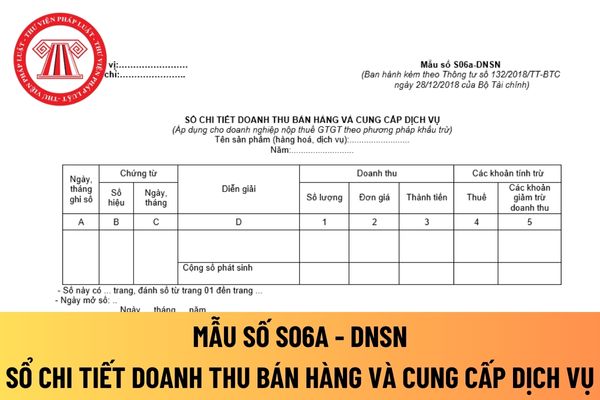

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b

quan quản lý Nhà nước như: ô tô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao.

…

Đồng thời, căn cứ quy định tại khoản 4 Điều 4 Luật Thuế thu nhập cá nhân 2007 về các khoản thu nhập từ nhận thừa kế được miễn nộp thuế TNCN như sau:

Thu nhập được miễn thuế

…

4. Thu

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

động ngân hàng đối với các tài sản có (sau đây gọi tắt là nợ) phát sinh từ các hoạt động như sau:

+ Cho vay;

+ Cho thuê tài chính;

+ Chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá khác;

+ Bao thanh toán;

+ Cấp tín dụng dưới hình thức phát hành thẻ tín dụng;

+ Trả thay theo cam kết ngoại bảng;

+ Mua và ủy thác mua trái phiếu

đi vay vi phạm quy định tại khoản 2 Điều 4 Thông tư này), đi vay của mình;

4. Bên vay phải hoàn trả đầy đủ, đúng hạn cho bên cho vay toàn bộ số tiền nợ bao gồm: nợ gốc, lãi và phí (nếu có).

Như vậy, theo quy định trên thì các tổ chức tín dụng thực hiện giao dịch cho vay, đi vay phải đảm bảo nguyên tắc sau:

- Tuân thủ các nguyên tắc quy định tại

thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 - DNN

...

Theo quy định trên, hệ thống báo cáo tài chính của các doanh nghiệp nhỏ và vừa bao gồm:

[1] Doanh ghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục

- Báo cáo bắt buộc:

+ Báo cáo

Mẹ thế chấp sổ đỏ để vay vốn ngân hàng, tôi đã thay mặt trả hết tiền xong vẫn chưa thể cầm được sổ về. Tôi sống cùng nhà nên có trách nhiệm về khoản nợ này. Vài tháng sau khi mẹ mất, tôi đã thanh toán đầy đủ dư nợ lại cho ngân hàng xong vẫn không lấy được sổ đỏ. Ngân hàng nói tôi phải đi làm quyền thừa kế sử dụng đất thì mới được rút sổ đỏ. Do mẹ

Kỳ phiếu là gì theo quy định pháp luật?

Căn cứ theo quy định tại Điều 5 Thông tư 01/2021/TT-NHNN có quy định giải thích về kỳ phiếu như sau:

Giải thích từ ngữ

Trong Thông tư này, từ ngữ dưới đây được hiểu như sau:

Kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu là bằng chứng xác nhận nghĩa vụ trả nợ của tổ chức tín dụng, chi nhánh ngân

tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp như sau:

Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã

chuyển hàng hóa và người thuê vận tải trả tiền cho lái xe theo đồng hồ tính tiền hoặc theo phần mềm tính tiền trên xe. Mặt ngoài hai bên thành xe hoặc cánh cửa xe niêm yết chữ “TAXI TẢI”, số điện thoại liên lạc, tên đơn vị kinh doanh.

(2) Kinh doanh vận tải hàng hóa siêu trường, siêu trọng

- Kinh doanh vận tải hàng hóa siêu trường, siêu trọng là việc

quan đến thực hiện các hoạt động theo ủy quyền của Công ty Quản lý tài sản;

+ Bảo đảm an toàn tài sản, hồ sơ, tài liệu được Công ty Quản lý tài sản ủy quyền; thực hiện giám sát, đôn đốc, thu hồi, xử lý nợ xấu và xử lý tài sản bảo đảm do Công ty Quản lý tài sản ủy quyền;

+ Thông báo ngay cho Công ty Quản lý tài sản khi phát sinh số tiền thu hồi các

thanh lý; tổng nợ phải thanh toán, kể cả các nghĩa vụ tài chính đối với nhà nước và phần tài sản còn lại để phân phối cho các cổ đông. Báo cáo phải đính kèm danh sách chủ nợ và số nợ đã thanh toán, kể cả các khoản nợ về thuế;

b) Bản gốc giấy phép thành lập và hoạt động công ty đầu tư chứng khoán;

c) Báo cáo thẩm định kết quả thanh lý tài sản của tổ

Luật Đấu giá tài sản và quy định của Nghị định này.

2. Tổ chức đấu giá tài sản, Hội đồng đấu giá tài sản, tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập để xử lý nợ xấu của tổ chức tín dụng tổ chức việc đấu giá bằng hình thức đấu giá trực tuyến thông qua việc thuê, sử dụng Trang thông tin đấu giá trực tuyến. Trang thông tin đấu

doanh nghiệp và người đứng đầu chi nhánh bị chấm dứt hoạt động liên đới chịu trách nhiệm về tính trung thực và chính xác của hồ sơ chấm dứt hoạt động chi nhánh.

Doanh nghiệp có chi nhánh đã chấm dứt hoạt động chịu trách nhiệm thực hiện các hợp đồng, thanh toán các khoản nợ, gồm cả nợ thuế của chi nhánh và tiếp tục sử dụng lao động hoặc giải quyết đủ

quy định của Luật này;

d) Trường hợp một đối tượng được hưởng nhiều chính sách hỗ trợ khác nhau thì được hưởng một chính sách hỗ trợ mức cao nhất; trường hợp các đối tượng có cùng tiêu chuẩn và điều kiện thì đối tượng là người khuyết tật, nữ giới được ưu tiên hỗ trợ trước;

đ) Trường hợp hộ gia đình có nhiều đối tượng được hưởng nhiều chính sách hỗ

hạch toán vào các tài khoản có liên quan, ghi:

Nợ Tài khoản 111- Tiền mặt.

Nợ các Tài khoản 152, 153, 331,...

Nợ Tài khoản 133- Thuế giá trị gia tăng được khấu trừ.

Nợ Tài khoản 241- Xây dựng cơ bản dở dang (rút dự toán chi trực tiếp).

Có Tài khoản 441 - Nguồn vốn đầu tư xây dựng cơ bản.

(3) Khi chưa được giao dự toán chi đầu tư xây dựng cơ bản

XDCB để sử dụng, căn cứ vào tình hình sử dụng dự toán chi đầu tư xây dựng để hạch toán vào các tài khoản có liên quan, ghi:

Nợ TK 111- Tiền mặt

Nợ các TK 152, 153, 331,...

Nợ TK 133- Thuế GTGT được khấu trừ

Nợ TK 241- XDCB dở dang (rút dự toán chi trực tiếp)

Có TK 441 - Nguồn vốn đầu tư XDCB.

(3) Khi chưa được giao dự toán chi đầu tư XDCB, đơn

Đối tượng áp dụng hình thức xử phạt cảnh cáo là ai? Mức phạt tiền trong lĩnh vực giao thông đường bộ ở thành phố trực thuộc trung ương sẽ cao gấp hai lần so với những tỉnh thành khác?

22:00 | 13/05/2022

Đối tượng áp dụng hình thức xử phạt cảnh cáo là ai? Mức phạt tiền trong lĩnh vực giao thông đường bộ ở thành phố trực thuộc trung ương sẽ cao gấp hai lần so với những tỉnh thành khác?

22:00 | 13/05/2022

.png)

.png)