được mua hóa đơn do cơ quan thuế đặt in?

Căn cứ vào Điều 23 Nghị định 123/2020/NĐ-CP quy định như sau:

Áp dụng hóa đơn do cơ quan thuế đặt in

Cục Thuế các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Cục Thuế) đặt in hóa đơn để bán cho các đối tượng sau:

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh quy định tại khoản 1 Điều 14

định về đối tượng được gia hạn gồm có như sau:

- Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

+ Nông nghiệp, lâm nghiệp và thủy sản;

+ Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ

được pháp luật cho phép không?

Theo quy định tại Điều 36 Pháp lệnh ngoại hối 2005 (sửa đổi bởi khoản 27 Điều 1 Pháp lệnh sửa đổi Pháp lệnh ngoại hối 2013) về nguyên tắc kinh doanh, cung ứng dịch vụ ngoại hối như sau:

“Điều 36. Nguyên tắc kinh doanh, cung ứng dịch vụ ngoại hối

1. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức khác

công ty trách nhiệm hữu hạn (bao gồm cả công ty trách nhiệm hữu hạn một thành viên), công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác.

b) Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các

kết cấu hạ tầng kinh tế - xã hội đồng bộ; môi trường xanh, sạch, đẹp; đời sống văn hoá lành mạnh, phong phú, đậm đà bản sắc dân tộc; an ninh chính trị, trật tự, an toàn xã hội được bảo đảm.

- Phát triển nông nghiệp, nông thôn phải gắn với không gian di sản văn hoá vật thể, phi vật thể; bảo vệ các giá trị của nền văn minh lúa nước, bản sắc văn hoá

địa gồm vận tải người, vận tải hàng hoá.

2. Kinh doanh vận tải đường thủy nội địa là hoạt động kinh doanh có điều kiện, gồm kinh doanh vận tải hành khách và kinh doanh vận tải hàng hóa.

3. Người vận tải đường thuỷ nội địa chỉ được đưa phương tiện vào khai thác đúng với công dụng và vùng hoạt động theo giấy chứng nhận an toàn kỹ thuật và bảo vệ môi

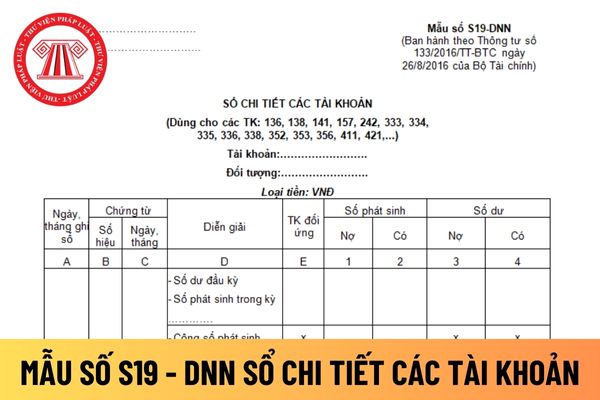

chưa có mẫu sổ riêng.

Căn cứ và phương pháp ghi sổ chi tiết các tài khoản áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S19 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ chi tiết các tài khoản được mở theo từng tài khoản, theo từng đối tượng thanh toán (theo từng nội dung chi phí, nguồn vốn

trong vùng thềm lục địa Việt Nam, thì không được thực hiện những hoạt động nào? (Hình từ Internet)

Tại đảo đá không thích hợp cho đời sống con người hoặc cho một đời sống kinh tế riêng thì có thềm lục địa không?

Căn cứ tại khoản 2 Điều 20 Luật Biển Việt Nam 2012 quy định như sau:

Nội thủy, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và

quy định còn chưa kịp thời, nghiêm minh...

- Để tiếp tục thúc đẩy phục hồi và tăng trưởng kinh tế nhanh, bền vững nhằm hoàn thành thắng lợi các mục tiêu, nhiệm vụ của kế hoạch phát triển kinh tế - xã hội và đầu tư công năm 2022 (mục tiêu giải ngân năm 2022 từ 95 - 100%) và cả giai đoạn 2021 - 2025, việc đẩy mạnh giải ngân vốn đầu tư công và thực

tư nông nghiệp, tài nguyên thiên nhiên...;

- Từng bước hạn chế các ngành kinh tế phát sinh chất thải lớn, gây ô nhiễm, suy thoái môi trường, tạo điều kiện phát triển các ngành sản xuất xanh mới. Thúc đẩy các ngành kinh tế xanh phát triển nhanh để tạo thêm việc làm, nâng cao thu nhập, làm giàu thêm nguồn vốn tự nhiên

- Phát triển kết cấu hạ tầng

Những người nào sẽ được cấp chứng chỉ hành nghề Quản tài viên?

Căn cứ vào Điều 12 Luật Phá sản 2014 quy định như sau:

Điều kiện hành nghề Quản tài viên

1. Những người sau đây được cấp chứng chỉ hành nghề Quản tài viên:

a) Luật sư;

b) Kiểm toán viên;

c) Người có trình độ cử nhân luật, kinh tế, kế toán, tài chính, ngân hàng và có kinh nghiệm

39 Luật xuất bản 2012 quy định về đăng ký nhập khẩu xuất bản phẩm để kinh doanh như sau:

"Điều 39. Đăng ký nhập khẩu xuất bản phẩm để kinh doanh

1. Việc nhập khẩu xuất bản phẩm để kinh doanh phải do cơ sở nhập khẩu xuất bản phẩm thực hiện.

2. Trước khi nhập khẩu, cơ sở nhập khẩu xuất bản phẩm phải lập hồ sơ đăng ký nhập khẩu gửi Bộ Thông tin và

nhánh ngân hàng nước ngoài.

9. Rủi ro là khả năng xảy ra tổn thất (tổn thất tài chính, tổn thất phi tài chính) làm giảm thu nhập, vốn tự có dẫn đến làm giảm tỷ lệ an toàn vốn hoặc hạn chế khả năng đạt được mục tiêu kinh doanh của ngân hàng thương mại chi nhánh ngân hàng nước ngoài.

10. Khẩu vị rủi ro là mức độ rủi ro mà ngân hàng thương mại, chi

chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát

quân kế hoạch được xác định cao hơn mức tiền lương bình quân trong hợp đồng lao động, dựa trên cơ sở mức tiền lương bình quân thực hiện theo kết quả sản xuất kinh doanh của năm trước liền kề gắn với mức tăng/giảm năng suất lao động (tính theo tổng doanh thu trừ tổng chi phí chưa có lương hoặc sản lượng tiêu thụ) kế hoạch so với thực hiện năm trước

Thông tư 219/2013/TT-BTC quy định giá tính thuế:

“Điều 7. Giá tính thuế

...

22. Giá tính thuế đối với các loại hàng hóa, dịch vụ quy định từ khoản 1 đến khoản 21 Điều này bao gồm cả khoản phụ thu và phí thu thêm ngoài giá hàng hóa, dịch vụ mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho

, thanh lý tài sản thì lập hồ sơ đề nghị cấp chứng chỉ hành nghề Quản tài viên. Hồ sơ gồm:

a) Đơn đề nghị cấp chứng chỉ hành nghề Quản tài viên theo mẫu TP-QTV-01 ban hành kèm theo Nghị định này;

b) Bản chụp Thẻ luật sư đối với luật sư; bản chụp Chứng chỉ kiểm toán viên đối với kiểm toán viên; bản chụp bằng cử nhân luật, kinh tế, kế toán, tài chính

Nuôi dưỡng rừng trồng được áp dụng đối với loại rừng trồng nào?

Căn cứ khoản 3 Điều 3 Thông tư 29/2018/TT-BNNPTNT quy định về nuôi dưỡng rừng như sau:

Nuôi dưỡng rừng là biện pháp lâm sinh điều chỉnh mật độ, tổ thành loài bằng các biện pháp loại bỏ những cây phi mục đích, phẩm chất xấu, cây dây leo cạnh tranh dinh dưỡng với cây mục đích; giữ

, Giám đốc hoặc Tổng giám đốc và người quản lý khác được tính vào chi phí kinh doanh theo quy định của pháp luật về thuế thu nhập doanh nghiệp, pháp luật có liên quan và phải được thể hiện thành mục riêng trong báo cáo tài chính hằng năm của công ty.

Theo đó khi thuê Tổng giám đốc, công ty TNHH 2 thành viên có nghĩa vụ trả tiền lương, thù lao, thưởng

cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Hóa đơn VAT là hóa đơn gì? (Hình từ Internet

Hóa đơn do cơ quan thuế đặt in là gì? Những trường hợp nào được đặt mua hóa đơn do cơ quan thuế đặt in?

17:35 | 08/09/2022

Hóa đơn do cơ quan thuế đặt in là gì? Những trường hợp nào được đặt mua hóa đơn do cơ quan thuế đặt in?

17:35 | 08/09/2022