để thực hiện thi công công trình tạm phục vụ thi công dự án lưới điện để phát triển kinh tế - xã hội vì lợi ích quốc gia, công cộng theo quy định của pháp luật về xây dựng, điện lực và các pháp luật khác có liên quan nhưng không chuyển mục đích sử dụng rừng sang mục đích khác đối với diện tích tạm sử dụng rừng."

Như vậy, tạm sử dụng rừng là việc sử

thuốc lưu động bao gồm:

a) Cơ sở sản xuất thuốc;

b) Cơ sở bán buôn thuốc;

c) Cơ sở bán lẻ thuốc;

d) Cơ sở y tế thuộc lực lượng vũ trang nhân dân có hoạt động cung ứng thuốc tại vùng đồng bào dân tộc thiểu số, miền núi, hải đảo, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

2. Người bán lẻ thuốc lưu động phải là nhân viên của cơ sở quy định

sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn thành phụ cấp công tác ở vùng đặc biệt khó khăn.

- Bãi

Trường PTDTBT tiểu học và trung học cơ sở phải bảo đảm tỷ lệ học sinh dân tộc thiểu số và tỷ lệ học sinh bán trú như thế nào?

Trường phổ thông dân tộc bán trú trong nội dung bài dưới đây viết tắt là trường PTDTBT.

Căn cứ theo Điều 3 Quy chế tổ chức và hoạt động của trường phổ thông dân tộc bán trú Ban hành kèm theo Thông tư 03/2023/TT-BGDĐT quy

thông dân tộc bán trú như sau:

Trường phổ thông dân tộc bán trú

1. Trường PTDTBT được Nhà nước thành lập cho học sinh dân tộc thiểu số, học sinh thuộc gia đình định cư lâu dài tại vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn nhằm góp phần thực hiện bình đẳng trong tiếp cận giáo dục và mục tiêu phát triển bền vững lĩnh vực giáo dục vùng đồng

phổ thông dân tộc bán trú

1. Trường PTDTBT được Nhà nước thành lập cho học sinh dân tộc thiểu số, học sinh thuộc gia đình định cư lâu dài tại vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn nhằm góp phần thực hiện bình đẳng trong tiếp cận giáo dục và mục tiêu phát triển bền vững lĩnh vực giáo dục vùng đồng bào dân tộc thiểu số và miền núi.

2

và phụ cấp độc hại, nguy hiểm (gọi chung là phụ cấp theo nghề) áp dụng đối với công chức, viên chức của những nghề, công việc có yếu tố điều kiện lao động cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị

trình cấp có thẩm quyền phê duyệt.

4. Sau khi được cấp có thẩm quyền phê duyệt thì thực hiện giải quyết tinh giản biên chế và chi trả chính sách cho từng đối tượng tinh giản biên chế; đóng bảo hiểm xã hội, bảo hiểm y tế cho đối tượng hưởng chính sách tinh giản biên chế quy định điểm a khoản 2 Điều 7 Nghị định này.

5. Khi giải quyết tinh giản biên chế

nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn thành phụ cấp công tác ở vùng đặc biệt khó khăn.

- Bãi bỏ phụ cấp thâm niên nghề

gia đình, trường học, trạm y tế có công trình phụ hợp vệ sinh bảo đảm tiêu chuẩn, quy chuẩn; 25% điểm dân cư nông thôn tập trung có hệ thống thu gom nước thải sinh hoạt, 15% nước thải sinh hoạt được xử lý.

- Có ít nhất 75% người dân ở vùng sâu, vùng xa, biên giới, hải đảo, 80% các xã vùng đồng bào dân tộc thiểu số và miền núi được hưởng thụ và tham

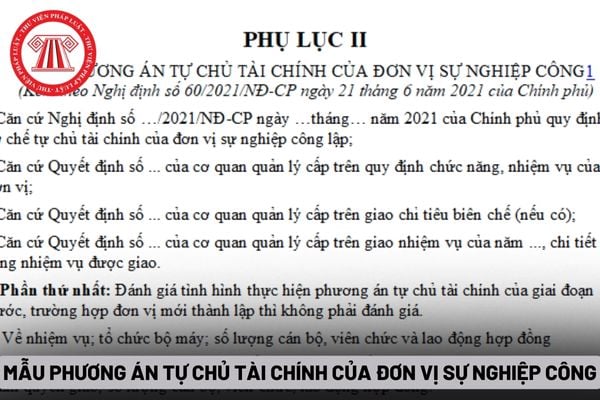

) năm, phù hợp với giai đoạn phát triển kinh tế - xã hội do Chính phủ quy định; dự toán thu, chi năm đầu thời kỳ ổn định và đề xuất phân loại mức độ tự chủ tài chính của đơn vị, phù hợp với chức năng, nhiệm vụ được cấp có thẩm quyền giao (theo mẫu quy định tại Phụ lục II ban hành kèm theo Nghị định này), báo cáo cơ quan quản lý cấp trên (bộ, cơ quan

dịch với các hoạt động phạm tội hoặc có liên quan đến tổ chức, cá nhân có trong Danh sách cảnh báo.

7. Tổ chức, cá nhân tham gia giao dịch với số tiền lớn không phù hợp với hoạt động kinh doanh, thu nhập của tổ chức, cá nhân này.

8. Khách hàng yêu cầu đối tượng báo cáo thực hiện giao dịch không đúng trình tự, thủ tục theo quy định của pháp luật

thái, bao gồm:

a) Cơ sở nuôi, trồng loài thuộc Danh mục loài nguy cấp, quý, hiếm được ưu tiên bảo vệ;

b) Cơ sở cứu hộ loài hoang dã;

c) Cơ sở lưu giữ giống cây trồng, vật nuôi, vi sinh vật và nấm đặc hữu, nguy cấp, quý, hiếm có giá trị đặc biệt về khoa học, y tế, kinh tế, sinh thái, cảnh quan, môi trường hoặc văn hóa - lịch sử; cơ sở lưu

khai thác sử dụng nước mặt, chất lượng nguồn nước mặt và các vấn đề khác có liên quan.

2. Phục vụ công tác quản lý nhà nước về tài nguyên nước mặt tại Trung ương và địa phương.

3. Làm cơ sở cho việc lập quy hoạch tài nguyên nước mặt và quy hoạch phát triển kinh tế - xã hội tại các tỉnh, thành phố trực thuộc Trung ương và lưu vực sông.

4. Phục vụ

các tổ chức kinh tế khác.

Theo đó, việc thành lập, hoạt động và chấm dứt pháp nhân thương mại được thực hiện theo quy định của Bộ luật Dân sự, Luật Doanh nghiệp và quy định khác của pháp luật có liên quan.

Như vậy, doanh nghiệp là pháp nhân thương mại.

Doanh nghiệp là pháp nhân thương mại? Biện pháp cưỡng chế thi hành án nào được áp dụng đối với

của chương trình đó trên cơ sở định mức kinh tế - kỹ thuật do cơ sở giáo dục ban hành, thực hiện công khai giải trình với người học, xã hội

+ Đối với dịch vụ đào tạo giáo viên: Thực hiện theo quy định tại Nghị định 116/2020/NĐ-CP quy định về chính sách hỗ trợ tiền đóng học phí, chi phí sinh hoạt đối với sinh viên sư phạm

+ Mức trần giá dịch vụ đào

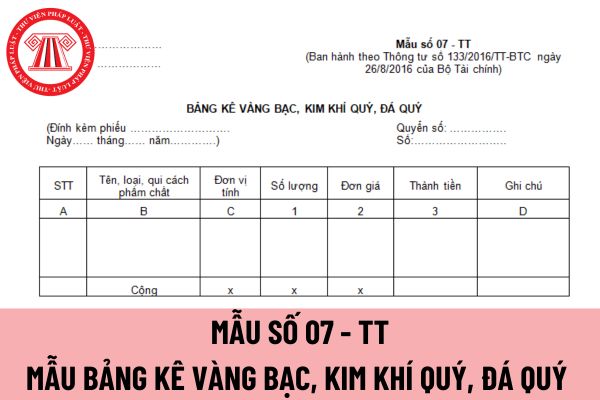

chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có

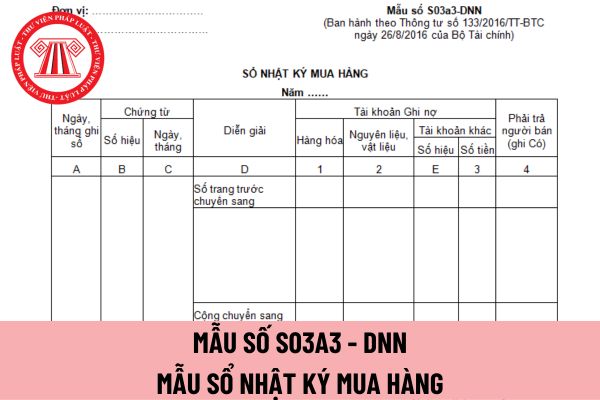

và nhỏ có được viết tắt không?

Nội dung ghi trên mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế

là loại sổ được sử dụng trong hoạt động kế toán nhằm ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh. Sổ kế toán bao gồm: Sổ kế toán tổng hợp và Sổ kế toán chi tiết.

Trong đó, sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán

Tạm sử dụng rừng là gì? Phương án tạm sử dụng rừng phải đáp ứng điều kiện gì để được phê duyệt?

16:38 | 28/03/2024

Tạm sử dụng rừng là gì? Phương án tạm sử dụng rừng phải đáp ứng điều kiện gì để được phê duyệt?

16:38 | 28/03/2024