trong cơ sở giáo dục đại học bao gồm:

a) Nhiệm vụ khoa học và công nghệ các cấp, bao gồm chương trình, đề tài, dự án sản xuất thử nghiệm, nhiệm vụ khoa học và công nghệ khác;

b) Sở hữu trí tuệ; ứng dụng và chuyển giao, thương mại hóa kết quả nghiên cứu khoa học và phát triển công nghệ; dịch vụ khoa học và công nghệ; sản xuất kinh doanh;

c) Đào tạo

Chứng khoán Nhà nước;

c) Đối với hành vi đăng ký giao dịch, niêm yết chứng khoán quá thời hạn quy định tại khoản 3 Điều 18 Nghị định này, thời điểm chấm dứt hành vi vi phạm để tính thời hiệu xử phạt là ngày giao dịch đầu tiên của chứng khoán trên hệ thống giao dịch chứng khoán;

d) Đối với hành vi tẩy xóa, sửa chữa làm thay đổi nội dung giấy phép

GTGT như sau:

- Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài.

- Hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế

đào tạo được cấp có thẩm quyền giao nhiệm vụ đào tạo cho lưu học sinh Lào, Campuchia.

- Các cơ sở đào tạo có trách nhiệm quản lý, sử dụng kinh phí đúng Mục đích, có hiệu quả, công khai, minh bạch, đúng chế độ.

- Việc lập dự toán, thanh quyết toán theo quy định của Luật Ngân sách Nhà nước, các quy định liên quan và Thông tư này.

- Đối với lưu học

cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng

, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biểu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung trên hóa đơn theo quy định, hóa đơn điện tử phải theo

hồ sơ, cơ quan, tổ chức hỗ trợ doanh nghiệp nhỏ và vừa có thông báo về việc hỗ trợ cho doanh nghiệp, trong thông báo thể hiện rõ nội dung, kinh phí ngân sách nhà nước hỗ trợ và kinh phí khác (nếu có).

+ Trường hợp cơ quan, tổ chức hỗ trợ doanh nghiệp nhỏ và vừa có khả năng cung cấp trực tiếp sản phẩm, dịch vụ hỗ trợ cho doanh nghiệp nhỏ và vừa

lệ phí môn bài 2024 như sau:

Đối với tổ chức kinh doanh hàng hóa, dịch vụ:

STT

Tổ chức

Mức nộp

1

Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng

3.000.000 (ba triệu) đồng/năm;

2

Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống

2.000.000 (hai triệu) đồng/năm;

3

Chi nhánh, văn phòng đại

chứng nhận đăng ký hoạt động kiểm định trang thiết bị y tế được thực hiện theo quy định của pháp luật hiện hành về điều kiện kinh doanh dịch vụ đánh giá sự phù hợp.

- Trong đó, việc đáp ứng yêu cầu chuyên môn đối với lĩnh vực kiểm định trang thiết bị y tế được quy định như sau: mỗi quy trình kiểm định mà tổ chức kiểm định đăng ký thực hiện phải có tối

vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị

, chuyển đổi số trong công tác giám sát, quản lý, điều hành thị trường vàng.

Trong đó nhất là việc cương quyết phải có hóa đơn điện tử trong việc thực hiện các giao dịch mua, bán vàng.

“Xử lý thu hồi ngay giấy phép hoạt động đối với doanh nghiệp không thực hiện nghiêm quy định của pháp luật”, Thủ tướng yêu cầu.

Bên cạnh đó, tiếp tục nghiên cứu, rà soát

liên, số thứ tự mẫu trong một loại hóa đơn (một loại hóa đơn có thể có nhiều mẫu), cụ thể như sau:

- Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

+ 01GTKT: Hóa đơn giá trị gia tăng;

+ 02GTTT: Hóa đơn bán hàng;

+ 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

+ 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

+ 04

tắc hạn chế sử dụng đất đã quy hoạch trồng lúa, đất thuộc khu bảo tồn thiên nhiên, di tích lịch sử - văn hóa, danh lam thắng cảnh,…);

++ Ngành nghề hoạt động (định hướng ưu tiên các ngành, nghề có tính liên kết, trong cùng chuỗi giá trị của sản phẩm, dịch vụ ưu tiên sản xuất của địa phương hoặc địa phương lân cận);

+ Giải trình cơ sở điều chỉnh, bổ

vẫn có thể áp dụng hình thức chỉ định thầu.

Cụ thể, nếu hàng hóa thuộc danh mục mua sắm tập trung thuộc các trường hợp sau thì được áp dụng hình thức chỉ định thầu:

- Gói thầu cung cấp dịch vụ tư vấn, phi tư vấn, thuốc, hóa chất, vật tư xét nghiệm, thiết bị y tế, linh kiện, phụ kiện, phương tiện, xây lắp cần triển khai ngay để phục vụ công tác

được áp dụng đối với gói thầu có giá trị trong hạn mức theo quy định của Chính phủ và thuộc một trong các trường hợp sau đây:

+ Gói thầu dịch vụ phi tư vấn thông dụng, đơn giản;

+ Gói thầu mua sắm hàng hóa thông dụng, sẵn có trên thị trường với đặc tính kỹ thuật được tiêu chuẩn hóa và tương đương nhau về chất lượng;

+ Gói thầu xây lắp công trình

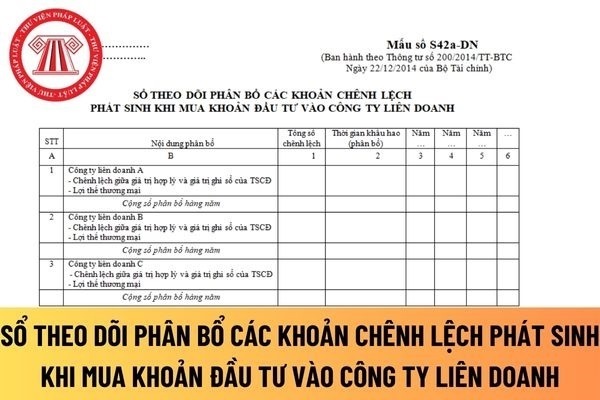

là các chứng từ có liên quan đến giao dịch mua khoản đầu tư, các tài liệu xác định giá trị hợp lý của tài sản thuần có thể xác định được và lợi thế thương mại (nếu có).

- Cột A: Ghi số thứ tự.

- Cột B: Diễn giải nội dung các khoản phân bổ.

- Cột 1: Ghi tổng số tiền chênh lệch cần phải khấu hao (phân bổ).

- Cột 2: Ghi thời gian khấu hao (phân bổ

được thực hiện khi đáp ứng đủ các điều kiện sau đây:

a) Có kế hoạch lựa chọn nhà thầu được phê duyệt;

b) Có dự toán được phê duyệt theo quy định;

c) Đã được bố trí vốn theo yêu cầu tiến độ thực hiện gói thầu.

Theo đó, chào hàng cạnh tranh được áp dụng đối với các gói thầu dịch vụ phi tư vấn thông dụng, đơn giản; gói thầu mua sắm hàng hóa, gói thầu

minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế

người chủ sở hữu hoặc người đi thuê tài sản theo hợp đồng thuê tài chính nắm giữ nhằm mục đích sử dụng trong sản xuất, cung cấp hàng hóa, dịch vụ hoặc sử dụng cho các mục đích quản lý.

Nguyên giá: Là toàn bộ các chi phí bằng tiền hoặc tương đương tiền mà doanh nghiệp phải bỏ ra hoặc giá trị hợp lý của các khoản đưa ra để trao đổi nhằm có được bất động

vệ môi trường và giữ gìn vệ sinh nơi công cộng; phân loại, chuyển rác thải vào từng loại thùng chứa rác công cộng hoặc đúng nơi quy định tập trung rác thải; không để vật nuôi gây mất vệ sinh nơi công cộng.

2. Tổ chức, cá nhân quản lý công viên, khu vui chơi, giải trí, khu kinh doanh, dịch vụ tập trung, chợ, nhà ga, bến xe, bến tàu, bến cảng, bến

Hoạt động khoa học và công nghệ trong cơ sở giáo dục đại học gồm những nội dung nào? Việc xây dựng kế hoạch dựa trên cơ sở nào?

07:44 | 08/03/2023

Hoạt động khoa học và công nghệ trong cơ sở giáo dục đại học gồm những nội dung nào? Việc xây dựng kế hoạch dựa trên cơ sở nào?

07:44 | 08/03/2023