liên quan đến bảo quản, hao hụt, hủy thuốc, vật tư; chi phí về thanh lý, xử lý tài sản theo quy định;

- Chi phí đào tạo, nghiên cứu khoa học; nhận chuyển giao các kỹ thuật, đào tạo nâng cao năng lực chuyên môn;

- Lãi tiền vay (nếu có);

- Các khoản chi phí khác.

Chi phí khấu hao tài sản

Chi phí khấu hao tài sản bao gồm tài sản chỉ sử dụng cho các

thác tài sản kết cấu hạ tầng là giá ban đầu thấp nhất khi đấu giá chuyển nhượng quyền khai thác tài sản kết cấu hạ tầng (không bao gồm chi phí bảo trì tài sản kết cấu hạ tầng).

Giá khởi điểm để đấu giá chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng bao gồm: Giá trị hao mòn còn lại hoặc khấu hao còn lại sau khi đánh giá lại của tài

hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật.

Theo đó, 02 trách nhiệm của cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng chợ trong kế toán tài sản kết cấu hạ tầng chợ được quy định như sau:

- Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định này

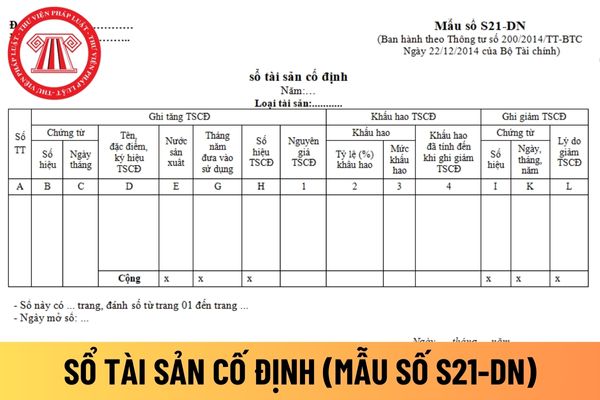

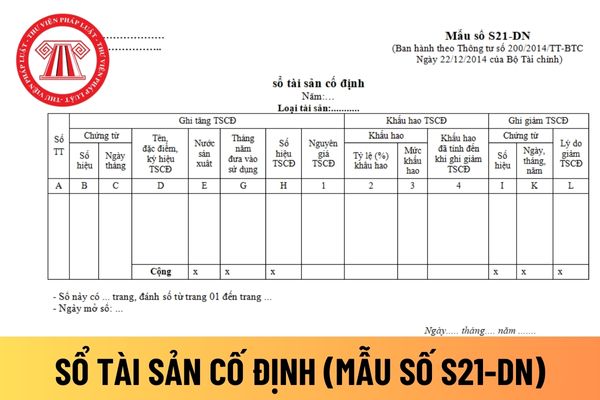

: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

- Cột D: Ghi tên, đặc điểm, ký hiệu của tài sản cố định

- Cột E: Ghi tên nước sản xuất tài sản cố định

- Cột G: Ghi tháng, năm đưa tài sản cố định vào sử dụng

- Cột H: Ghi số hiệu tài sản cố định

- Cột 1: Ghi nguyên giá tài sản cố định

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền

- Cột D: Ghi tên, đặc điểm, ký hiệu của tài sản cố định

- Cột E: Ghi tên nước sản xuất tài sản cố định

- Cột G: Ghi tháng, năm đưa tài sản cố định vào sử dụng

- Cột H: Ghi số hiệu tài sản cố định

- Cột 1: Ghi nguyên giá tài sản cố định

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao tài sản cố

trả cho nhượng quyền thương mại, tiền trả cho quyền khai thác khoáng sản).

3. Lợi ích thuế giảm trừ do khấu hao là phần thuế thu nhập doanh nghiệp được giảm trừ do tài sản thẩm định giá được ghi nhận là tài sản cố định vô hình. Trong trường hợp tài sản vô hình cần thẩm định giá được ghi nhận là tài sản cố định vô hình, phần thu nhập chịu thuế thu

nghiệp vụ, tài sản cố định và khấu hao, các khoản phải thu, nợ phải trả, vốn chủ sở hữu, chi phí xây dựng cơ bản dở dang.

- Đối với doanh nghiệp môi giới bảo hiểm: Doanh thu, chi phí, lợi nhuận và phân phối lợi nhuận, các khoản đầu tư, tài sản cố định và khấu hao, các khoản phải thu, nợ phải trả, vốn chủ sở hữu.

...

Như vậy, doanh nghiệp bảo hiểm

:

Trong đó: Gt là giá cho thuê trong 1 năm (đồng/đơn vị tính giá/năm). Trường hợp giá thuê theo tháng bằng giá thuê trong 1 năm chia 12 tháng.

a) CPđt: là chi phí đầu tư xây dựng mạng cáp trong tòa nhà, hạ tầng kỹ thuật viễn thông thụ động (đồng/năm) được xác định bằng (=) tổng chi phí đầu tư xây dựng công trình chia (:) số năm tính khấu hao công trình

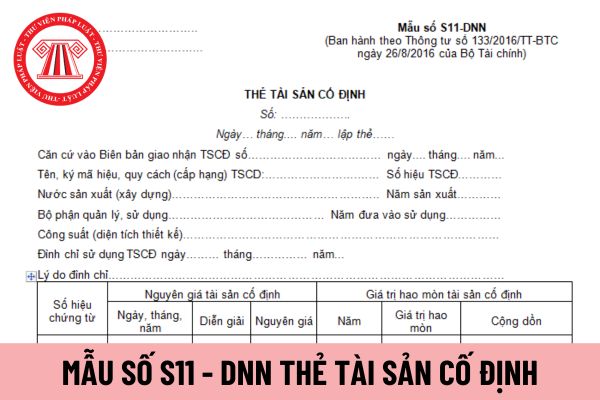

và nhỏ được hướng dẫn tại Mẫu số S11 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ để lập thẻ TSCĐ:

- Biên bản giao nhận TSCĐ;

- Biên bản đánh giá lại TSCĐ;

- Bảng phân bổ khấu hao TSCĐ;

- Biên bản thanh lý TSCĐ;

- Các tài liệu kỹ thuật có liên quan.

Thẻ được lập cho từng đối tượng ghi tài sản cố định. Thẻ TSCĐ dùng chung cho

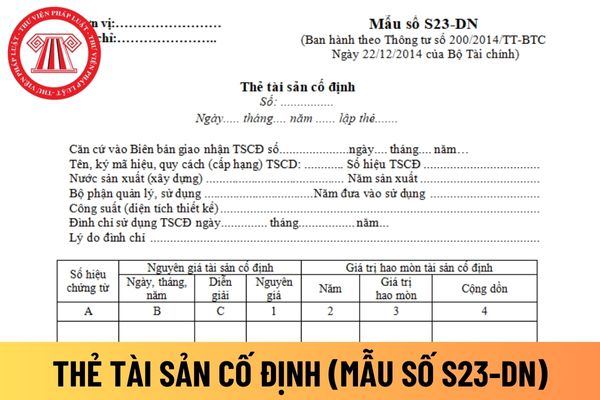

ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S23-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

Căn cứ để lập thẻ tài sản cố định:

- Biên bản giao nhận tài sản cố định;

- Biên bản đánh giá lại tài sản cố định;

- Bảng phân bổ khấu hao tài sản cố định;

- Biên bản thanh lý tài sản cố định;

- Các tài liệu kỹ thuật có liên quan.

Thẻ được

phẩm, dịch vụ theo chính sách giá của Nhà nước nhưng không bù đắp đủ chi phí sản xuất sản phẩm, dịch vụ này.

5. Quyết định trích khấu hao tài sản cố định theo nguyên tắc mức trích khấu hao tối thiểu phải bảo đảm bù đắp hao mòn hữu hình, hao mòn vô hình của tài sản cố định và không thấp hơn tỷ lệ trích khấu hao tối thiểu do pháp luật quy định.

6. Ban

lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ

=

Nguyên giá của tài sản cố định

-

Số hao mòn luỹ kế của TSCĐ

- Đối với những tài sản cố định không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định tại

hình thức sở hữu.

2. Chủ động sử dụng vốn cho hoạt động kinh doanh của Tổng công ty; được sử dụng và quản lý các quỹ của Tổng công ty theo quy định của pháp luật.

3. Quyết định trích khấu hao tài sản cố định theo nguyên tắc mức trích khấu hao tối thiểu phải bảo đảm bù đắp hao mòn hữu hình, hao mòn vô hình của tài sản và không thấp hơn tỷ lệ trích

theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ

=

Nguyên giá của tài sản cố định

-

Số hao mòn luỹ kế của TSCĐ

- Đối với những tài sản cố định không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy

Thông tin về tài sản kết cấu chợ được cập nhật vào cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ để làm gì? Thông tin trong Cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ có giá trị pháp lý không? Xây dựng cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ phải đảm bảo yêu cầu gì? Có thực hiện trích khấu hao đối với tài sản kết cấu hạ tầng chợ?

Phần mềm ứng dụng có phải là loại tài sản cố định vô hình không? Nếu phần mềm ứng dụng là loại tài sản cố định vô hình thì thời gian tính hao mòn đối với phần mềm ứng dụng là bao nhiêu năm theo quy định?

toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

c) Tài khoản 641 được mở chi tiết theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc điểm kinh doanh, yêu cầu quản lý từng ngành, từng doanh nghiệp, tài khoản

mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp

100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

+ Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

+ Số thu phí được để lại để chi thường xuyên không giao

chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

+ Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định 60/2021/NĐ-CP bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của

Bảng giá bệnh viện tai mũi họng TP HCM khám chữa bệnh theo yêu cầu và theo BHYT mới nhất 2024 như thế nào?

15:49 | 21/02/2024

Bảng giá bệnh viện tai mũi họng TP HCM khám chữa bệnh theo yêu cầu và theo BHYT mới nhất 2024 như thế nào?

15:49 | 21/02/2024