, lâm nghiệp, nuôi trồng thủy sản, làm muối;

e) Giao đất, cho thuê đất đối với đất Nhà nước thu hồi do sắp xếp lại, xử lý trụ sở làm việc, cơ sở hoạt động sự nghiệp, cơ sở sản xuất, kinh doanh mà tài sản gắn liền với đất thuộc sở hữu nhà nước;

g) Giao đất ở tại đô thị, nông thôn cho hộ gia đình, cá nhân;

h) Giao đất, cho thuê đất đối với các trường

Tủ mát có phải là tài sản cố định hữu hình không?

Theo Điều 2 Thông tư 45/2013/TT-BTC quy định cụ thể như sau:

Các từ ngữ sử dụng trong Thông tư này được hiểu như sau:

1. Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh

04 trường hợp Nhà nước quyết định thu hồi đất? Công dân có được tiếp cận phương án bồi thường, hỗ trợ khi Nhà nước thu hồi đất hay không? Người lao động của doanh nghiệp bị Nhà nước thu hồi đất có được nhận trợ cấp ngừng việc không?

đầu tư nước ngoài là tổ chức và văn bản cử người đại diện theo ủy quyền.

Đối với thành viên, cổ đông là tổ chức nước ngoài thì bản sao giấy tờ pháp lý của tổ chức phải được hợp pháp hóa lãnh sự;

c) Giấy chứng nhận đăng ký đầu tư đối với trường hợp doanh nghiệp được thành lập hoặc tham gia thành lập bởi nhà đầu tư nước ngoài hoặc tổ chức kinh tế có

tổ chức kinh tế có vốn đầu tư nước ngoài theo quy định tại Luật Đầu tư và các văn bản hướng dẫn thi hành.

Theo đó, hồ sơ đăng ký thành lập công ty cổ phần chế biến và bảo quản thủy sản đông lạnh gồm những tài liệu sau:

(1) Giấy đề nghị đăng ký doanh nghiệp.

(2) Điều lệ công ty.

(3) Danh sách cổ đông sáng lập và danh sách cổ đông là nhà đầu tư

Phân loại các loại tài sản cố định phục vụ cho hoạt động kinh doanh của doanh nghiệp thế nào?

Tại khoản 1 Điều 6 Thông tư 45/2013/TT-BTC (Sửa đổi bởi khoản 2 Điều 1 Thông tư 147/2016/TT-BTC) quy định tài sản cố định gồm tài sản hữu hình và tài sản vô hình, cụ thể:

* Đối với tài sản cố định hữu hình, doanh nghiệp phân loại như sau:

Loại 1: Nhà

bài, gồm:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân

Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

a) Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ

10 trường hợp được miễn thuế môn bài 2024?

Căn cứ tại Điều 3 Nghị định 139/2016/NĐ-CP (được sửa đổi bởi điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP), những trường hợp sau đây được miễn lệ phí môn bài (thuế môn bài ):

(1) Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

(2

các hoạt động công cộng. Hoạt động cung cấp dịch vụ chứng thực chữ ký điện tử công cộng là hoạt động kinh doanh có điều kiện theo quy định của pháp luật.

3. Tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử chuyên dùng là tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử cho cơ quan, tổ chức, cá nhân sử dụng trong các hoạt động chuyên ngành hoặc

mười lần thù lao dịch vụ giám định.

2. Trường hợp thương nhân kinh doanh dịch vụ giám định cấp chứng thư giám định có kết quả sai do lỗi cố ý của mình thì phải bồi thường thiệt hại phát sinh cho khách hàng trực tiếp yêu cầu giám định.

3. Khách hàng có nghĩa vụ chứng minh kết quả giám định sai và lỗi của thương nhân kinh doanh dịch vụ giám định.

Căn

, sợi, thêu ren, đan lát, cơ khí nhỏ.

5. Sản xuất và kinh doanh sinh vật cảnh.

6. Sản xuất muối.

7. Các dịch vụ phục vụ sản xuất, đời sống dân cư nông thôn.

Theo quy định trên, làng nghề là một hoặc nhiều cụm dân cư cấp thôn, ấp, bản, làng, buôn, phum, sóc hoặc các điểm dân cư tương tự tham gia hoạt động ngành nghề nông thôn quy định tại Điều 4 nêu

Công ty tôi là một doanh nghiệp hoạt động trong lĩnh vực xây dựng công trình công cộng và đang thuê đất của Nhà nước (Hợp đồng thuê đất từ năm 2010 đến nay và thực hiện trả tiền thuê đất hàng năm không thông qua hình thức đấu giá quyền sử dụng đất). Tôi có thắc mắc là công ty tôi có thuộc đối tượng được gia hạn tiền thuê đất vào năm 2023 hay không

cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng hợp tác kinh doanh, vốn trong doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân, vốn trong các hiệp hội, quỹ được phép thành lập theo

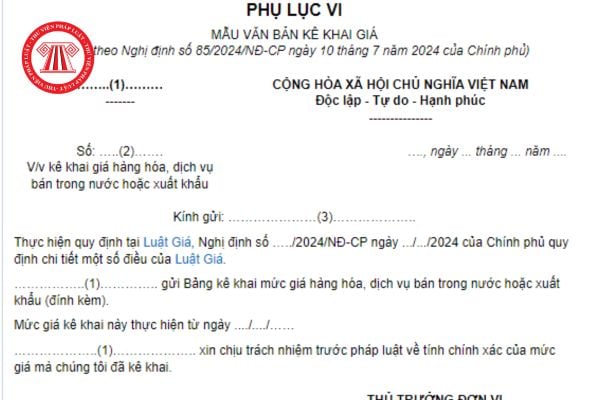

, dịch vụ xuất khẩu, thực hiện kê khai mức giá ghi trên hóa đơn theo đồng Việt Nam, đồng ngoại tệ (nếu có) tại bảng kê khai, ghi chú thêm thông tin thị trường nước xuất khẩu, tỷ giá, ngày áp dụng tỷ giá và ngân hàng giao dịch.

- Trường hợp tại kỳ kê khai, tổ chức kinh doanh hàng hóa, dịch vụ định giá hoặc điều chỉnh nhiều mức giá khác nhau cho nhiều

Người từng là chủ doanh nghiệp tư nhân đã bị tuyên bố phá sản có được bổ nhiệm vào chức danh Phó Tổng Giám đốc của tổ chức tài chính vi mô hay không? Trong hồ sơ đề nghị cấp giấy phép thành lập và hoạt động đối với tổ chức tài chính vi mô là công ty TNHH hai thành viên trở lên có phải nộp kèm theo quyết định bổ nhiệm Phó Tổng Giám đốc không? Câu

đại diện lãnh đạo của doanh nghiệp, tổ chức đó. Trường hợp người được cử tham gia Hiệp hội nghỉ hưu hoặc chuyển công tác khác thì hội viên là doanh nghiệp, tổ chức phải cử đại diện lãnh đạo khác thay thế.

2. Hội viên liên kết: Các doanh nghiệp, tổ chức và cá nhân có hoạt động liên quan đến kinh doanh du lịch, dịch vụ du lịch tự nguyện tham gia Hiệp

Bộ tài chính cho phép doanh nghiệp được áp dụng.

Doanh nghiệp có thể lựa chọn năm tài chính trùng với năm dương lịch. Hoặc Doanh nghiệp có đặc thù riêng về tổ chức, hoạt động được chọn kỳ kế toán năm là mười hai tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và thông

được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có

kinh doanh xăng dầu đối với cửa hàng bán lẻ xăng dầu là gì?

Theo quy định tại Điều 26 Nghị định 83/2014/NĐ-CP được sửa đổi bổ sung bởi khoản 21 Điều 1 Nghị định 95/2021/NĐ-CP và khoản 9 Điều 1 Nghị định 80/2023/NĐ-CP thì:

Quyền và nghĩa vụ của thương nhân kinh doanh xăng dầu đối với cửa hàng bán lẻ xăng dầu cụ thể như sau:

- Kiểm soát cửa hàng bán

Được xây dựng những công trình nào trên đất thương mại, dịch vụ? Nghĩa vụ của người sử dụng đất thương mại, dịch vụ là gì?

16:00 | 19/11/2022

Được xây dựng những công trình nào trên đất thương mại, dịch vụ? Nghĩa vụ của người sử dụng đất thương mại, dịch vụ là gì?

16:00 | 19/11/2022