Các trường hợp không được hưởng bảo hiểm y tế?

Căn cứ tại Điều 23 Luật Bảo hiểm xã hội 2008 (được sửa đổi bởi khoản 16 Điều 1 Luật Bảo hiểm y tế sửa đổi 2014), quy định về các trường hợp không được hưởng bảo hiểm y tế, cụ thể như sau:

- Chi phí trong trường hợp quy định tại khoản 1 Điều 21 đã được ngân sách nhà nước chi trả.

- Điều dưỡng, an

định của Luật ngân sách nhà nước.

(2) Đơn vị hạch toán phụ thuộc các doanh nghiệp hạch toán toàn ngành có thu nhập ngoài hoạt động kinh doanh chính thì nộp thuế tại tỉnh, thành phố trực thuộc Trung ương nơi có hoạt động kinh doanh đó.

(3) Bộ Tài chính hướng dẫn về nơi nộp thuế quy định tại Điều này.

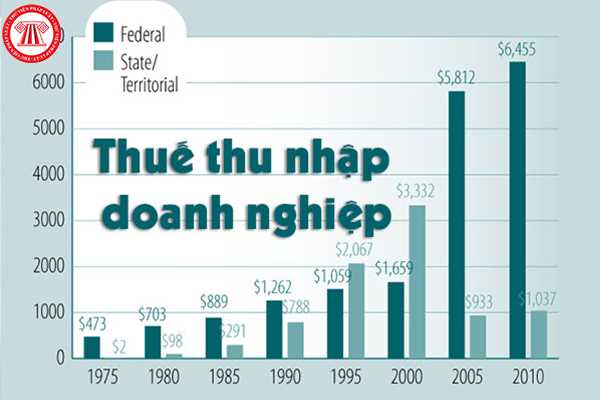

Mức thuế thu nhập doanh nghiệp là bao nhiêu?

Tại

Điều 3 Nghị định 146/2018/NĐ-CP, được sửa đổi bởi điểm a khoản 1 Điều 183 Nghị định 131/2021/NĐ-CP thì:

“Điều 3. Nhóm do ngân sách nhà nước đóng

3. Người có công với cách mạng theo quy định tại Pháp lệnh ưu đãi người có công với cách mạng.

4. Cựu chiến binh,

...

7. Trẻ em dưới 6 tuổi.

8. Người thuộc diện hưởng trợ cấp bảo trợ xã hội hằng tháng

, tổ chức thực hiện giám định tư pháp theo quy định của pháp luật về chi phí giám định tư pháp.

- Kinh phí thanh toán chi phí giám định tư pháp mà cơ quan có thẩm quyền tiến hành tố tụng có trách nhiệm chi trả được bảo đảm từ ngân sách nhà nước theo dự toán hằng năm của cơ quan đó để thực hiện nhiệm vụ giám định tư pháp.

nghiệp.

- Định kỳ thực hiện nâng mức tiền lương phù hợp với chỉ số giá tiêu dùng, mức tăng trưởng kinh tế và khả năng của ngân sách nhà nước.

- Đến năm 2025, tiền lương thấp nhất của cán bộ, công chức, viên chức cao hơn mức lương thấp nhất bình quân các vùng của khu vực doanh nghiệp.

- Đến năm 2030, tiền lương thấp nhất của cán bộ, công chức, viên

nộp thuế phải nộp ngay ít nhất 18% doanh thu trên hóa đơn được sử dụng vào ngân sách nhà nước.

Mẫu Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế như thế nào?

Theo Điều 13 Nghị định 123/2020/NĐ-CP quy định:

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo

chuyên môn, nghiệp vụ của công chức.

2. Cơ quan, tổ chức, đơn vị sử dụng công chức có trách nhiệm tạo điều kiện để công chức tham gia đào tạo, bồi dưỡng nâng cao năng lực, trình độ chuyên môn, nghiệp vụ của công chức.

3. Kinh phí đào tạo, bồi dưỡng công chức do ngân sách nhà nước cấp và các nguồn thu khác theo quy định của pháp luật.

Theo đó, cơ quan

pháp luật. Tiền thu được từ việc thanh lý hàng hóa được nộp vào ngân sách nhà nước sau khi trừ đi các chi phí phát sinh theo quy định của pháp luật.

Chiếu theo quy định trên thì hành lý của người xuất cảnh nhập cảnh được kiểm tra dựa trên cơ sở phân tích thông tin và quá trình giám sát người xuất cảnh, nhập cảnh.

, tại Điều 57 Luật Bảo hiểm xã hội 2014 đề cập đến nội dung Chính phủ quy định việc điều chỉnh lương hưu trên cơ sở mức tăng của chỉ số giá tiêu dùng và tăng trưởng kinh tế phù hợp với ngân sách nhà nước và quỹ bảo hiểm xã hội.

các văn bản theo nhiệm vụ được phân công hoặc ủy quyền và sử dụng con dấu của cơ quan mình.

4. Kinh phí hoạt động của Ban Chỉ đạo do ngân sách nhà nước bảo đảm và được bố trí trong kinh phí hoạt động thường xuyên của Bộ Kế hoạch và Đầu tư.

Như vậy, theo quy định thì Trưởng ban Ban Chỉ đạo quốc gia về ODA và vốn vay ưu đãi được sử dụng con dấu của

tra xác định trị giá tính thuế theo quy định hiện hành. Trường hợp phát hiện doanh nghiệp có hành vi gian lận, trốn thuế hoặc hành vi gian lận khác gây thất thu cho ngân sách nhà nước thì cơ quan hải quan thực hiện kiểm tra sau thông quan tại trụ sở người nộp thuế để xử lý theo quy định của pháp luật.

Về việc thông báo thông tin tờ khai xuất khẩu

lực của quyết định khoanh tiền thuế nợ đến ngày người nộp thuế nộp đủ số tiền thuế nợ vào ngân sách nhà nước.

Theo quy định này thì trường hợp người nộp thuế đã được cơ quan quản lý thuế ban hành quyết định khoanh tiền thuế nợ mà Tòa án hủy quyết định tuyên bố người này mất năng lực hành vi dân sự thì quyết định khoanh tiền thuế nợ sẽ bị hủy bỏ

, huấn luyện, dã ngoại, sẵn sàng chiến đấu và chiến đấu.

- Bảo đảm phù hợp với yêu cầu nhiệm vụ trong tổ chức cơ yếu, điều kiện kinh tế - xã hội, khả năng ngân sách nhà nước trong từng giai đoạn.

- Phù hợp với sự phát triển chung và đặc trưng của từng vùng, miền, từng đối tượng cụ thể.

Bên cạnh đó, căn cứ theo Điều 4 Thông tư 116/2015/TT-BQP theo đó

Bảo hiểm y tế sửa đổi 2014) quy định về các trường hợp không được hưởng bảo hiểm y tế như sau:

"Điều 23. Các trường hợp không được hưởng bảo hiểm y tế

1. Chi phí trong trường hợp quy định tại khoản 1 Điều 21 đã được ngân sách nhà nước chi trả.

2. Điều dưỡng, an dưỡng tại cơ sở điều dưỡng, an dưỡng.

3. Khám sức khỏe.

4. Xét nghiệm, chẩn đoán thai

được hưởng bảo hiểm y tế của đối tượng quy định tại điểm a khoản 3 Điều 12 của Luật này được chi trả từ nguồn kinh phí bảo hiểm y tế dành cho khám bệnh, chữa bệnh của nhóm đối tượng này; trường hợp nguồn kinh phí này không đủ thì do ngân sách nhà nước bảo đảm;

b) 100% chi phí khám bệnh, chữa bệnh đối với trường hợp chi phí cho một lần khám bệnh, chữa

nghiệp vụ thi hành án theo đúng quy định pháp luật về kế toán và quy định của Thông tư này.

2. Theo dõi, đôn đốc các đơn vị thực hiện kế toán thi hành án thực hiện thu, nộp kịp thời các khoản thu thi hành án vào ngân sách nhà nước theo quy định của pháp luật.

3. Thủ trưởng cơ quan Thi hành án dân sự cấp trên chịu trách nhiệm tổ chức bồi dưỡng nghiệp

Ngân sách nhà nước.

b) Môn kế toán.

Nội dung môn thi kế toán bao gồm: Luật Kế toán, chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán.

2. Hình thức thi: Bài thi được thực hiện trên giấy hoặc trên máy tính dưới hình thức thi viết hoặc thi trắc nghiệm; thời gian cho mỗi môn thi tùy thuộc vào hình thức

không?

Căn cứ theo Điều 23 Luật Bảo hiểm y tế 2008 (Sửa đổi bởi khoản 16 Điều 1 Luật Bảo hiểm y tế sửa đổi 2014) quy định các trường hợp không được hưởng bảo hiểm y tế bao gồm:

- Chi phí trong trường hợp quy định tại khoản 1 Điều 21 đã được ngân sách nhà nước chi trả.

- Điều dưỡng, an dưỡng tại cơ sở điều dưỡng, an dưỡng.

- Khám sức khỏe.

- Xét

bệnh ngoài phạm vi được hưởng bảo hiểm y tế của đối tượng quy định tại điểm a khoản 3 Điều 12 của Luật này được chi trả từ nguồn kinh phí bảo hiểm y tế dành cho khám bệnh, chữa bệnh của nhóm đối tượng này; trường hợp nguồn kinh phí này không đủ thì do ngân sách nhà nước bảo đảm;

b) 100% chi phí khám bệnh, chữa bệnh đối với trường hợp chi phí cho một

lưu hành và thu hồi theo văn bản hướng dẫn của Bộ Y tế.

4. Quỹ bảo hiểm y tế không thanh toán đối với các trường hợp:

a) Chi phí các thuốc đã được kết cấu vào giá của dịch vụ kỹ thuật, khám bệnh, ngày giường điều trị hoặc giá thu trọn gói theo ca bệnh theo quy định hiện hành;

b) Phần chi phí của các thuốc đã được ngân sách nhà nước hoặc các nguồn

.png) Theo quy định của pháp luật về bảo hiểm y tế khi cấp cứu ở bệnh viện tư nhân có được hưởng các quyền lợi từ bảo hiểm y tế không?

18:12 | 08/05/2022

Theo quy định của pháp luật về bảo hiểm y tế khi cấp cứu ở bệnh viện tư nhân có được hưởng các quyền lợi từ bảo hiểm y tế không?

18:12 | 08/05/2022