xác định hành vi vi phạm hành chính và xử lý vi phạm hành chính theo quy định của pháp luật. Sau khi tiếp nhận kết quả, thực hiện:

Trường hợp phương tiện vi phạm đang lưu thông trên tuyến, địa bàn phụ trách thì thủ trưởng đơn vị tuần tra, kiểm soát giao thông có thẩm quyền tổ chức lực lượng tiến hành dừng phương tiện vi phạm, kiểm soát và xử lý vi

toán dự toán chi NSNN; Kế toán cam kết chi NSNN; Kế toán thu NSNN; Kế toán chi NSNN; Kế toán vay nợ, viện trợ; Kế toán thanh toán; Kế toán các nghiệp vụ trên sổ Cái; Kế toán ngoài bảng; Kế toán các phần hành nghiệp vụ khác theo chức năng, nhiệm vụ của KBNN.

b) Các công việc kế toán của mỗi phần hành kế toán tại cơ quan KBNN bao gồm:

- Lập, tiếp

nội dung cơ bản như: Thực trạng của công ty ở thời điểm xác định giá trị doanh nghiệp; Kết quả xác định giá trị doanh nghiệp; Xác định giá bán và phương thức bán, dự kiến chi phí tổ chức thực hiện; Phương án sử dụng đất của doanh nghiệp đã được cấp có thẩm quyền phê duyệt; Phương án sử dụng lao động đang quản lý và giải quyết lao động dôi dư

hiện cưỡng chế nợ thuế;

đ) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

e) Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân

trắng, kích thước A4 theo tiêu chuẩn ISO.

Các loại C/O gồm: mẫu D, AANZ, AK, AI, AJ, E, AHK, RCEP, CPTPP, VK, VJ, VC, VN-CU và S.

2. Mẫu C/O các loại nêu trên do Bộ Công Thương phát cho thương nhân vẫn được tiếp tục sử dụng hết ngày 15 tháng 4 năm 2023.

3. Bộ Công Thương đã thông báo tới cơ quan có thẩm quyền của các nước đối tác về nội dung nêu

gửi chứng khoán mà không cần thông qua thành viên lưu ký hay không?

Căn cứ khoản 1 Điều 20 Thông tư 119/2020/TT-BTC quy định về việc ký gửi chứng khoán như sau:

Ký gửi chứng khoán

1. Việc ký gửi chứng khoán trừ công cụ nợ của Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương của khách hàng tại Tổng công ty lưu ký và

Nghị định 46/2023/NĐ-CP;

- Văn bản chấp thuận của cấp có thẩm quyền theo quy định tại Điều lệ công ty về việc tách doanh nghiệp tái bảo hiểm;

- Báo cáo về phương án phân chia, xử lý hợp đồng còn hiệu lực với khách hàng, nghĩa vụ nợ, nghĩa vụ với Nhà nước, cam kết với người lao động khi tách doanh nghiệp tái bảo hiểm;

- Danh sách cổ đông (hoặc thành

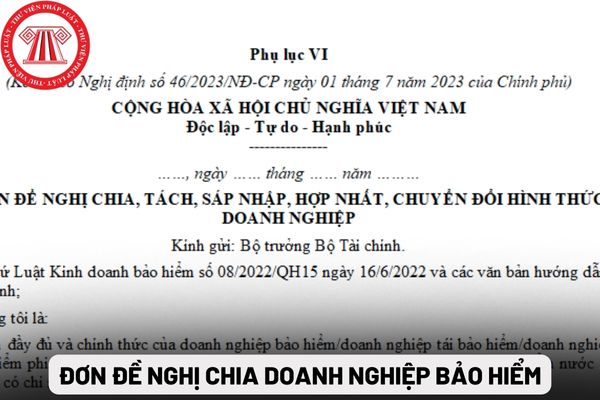

Hồ sơ đề nghị chia doanh nghiệp bảo hiểm được quy định như thế nào?

Hồ sơ đề nghị chia doanh nghiệp bảo hiểm theo khoản 2 Điều 23 Nghị định 46/2023/NĐ-CP như sau:

- Văn bản đề nghị được chia doanh nghiệp bảo hiểm theo mẫu quy định tại Phụ lục VI ban hành kèm theo Nghị định 46/2023/NĐ-CP;

- Văn bản chấp thuận của cấp có thẩm quyền theo quy

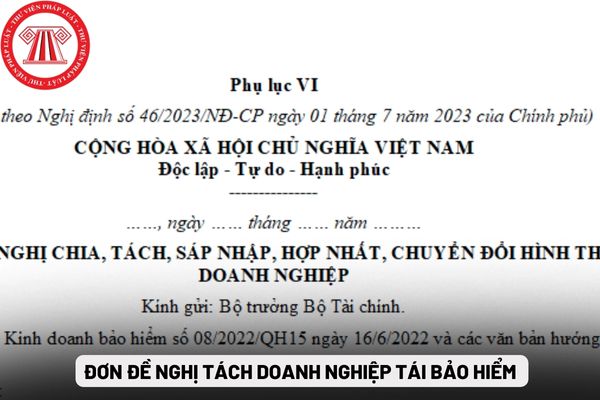

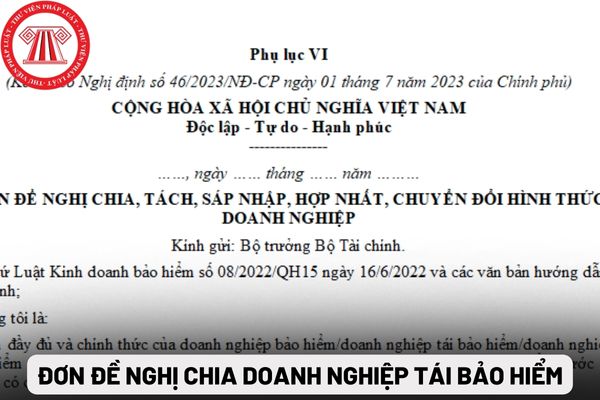

nghiệp tái bảo hiểm được quy định như thế nào?

Hồ sơ đề nghị chia doanh nghiệp tái bảo hiểm theo khoản 2 Điều 23 Nghị định 46/2023/NĐ-CP như sau:

- Văn bản đề nghị được chia doanh nghiệp tái bảo hiểm theo mẫu quy định tại Phụ lục VI ban hành kèm theo Nghị định 46/2023/NĐ-CP;

- Văn bản chấp thuận của cấp có thẩm quyền theo quy định tại Điều lệ doanh

kế toán.

2. Người làm kế toán có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

3. Người làm kế toán có trách nhiệm tuân thủ các quy định của pháp luật về kế toán, thực hiện các công việc được phân công và chịu trách nhiệm về chuyên môn, nghiệp vụ của mình. Khi thay đổi người làm kế toán, người làm kế toán cũ có trách nhiệm bàn giao công việc kế

lượng hồ sơ:

a) Thành phần hồ sơ:

Chứng từ nộp ngân sách nhà nước hoặc văn bản của cơ quan nhà nước có thẩm quyền về việc yêu cầu người nộp ngân sách nhà nước nộp tiền vào ngân sách nhà nước.

b) Số lượng hồ sơ:

Trường hợp nộp ngân sách nhà nước theo phương thức nộp trực tiếp: 01 bản gốc chứng từ nộp ngân sách nhà nước. Riêng trường hợp người nộp

, quyền và trách nhiệm của người làm kế toán

1. Người làm kế toán phải có các tiêu chuẩn sau đây:

a) Có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật;

b) Có trình độ chuyên môn, nghiệp vụ về kế toán.

2. Người làm kế toán có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

3. Người làm kế toán có trách nhiệm tuân

chứng từ nộp ngân sách nhà nước và điều kiện trích nợ tài khoản của người nộp ngân sách nhà nước. Trường hợp kiểm tra phù hợp thì làm thủ tục chuyển tiền đầy đủ, kịp thời vào tài khoản của Kho bạc Nhà nước theo thông tin ghi trên chứng từ nộp ngân sách nhà nước (thời hạn chuyển tiền theo quy định tại Luật Quản lý thuế);

Đồng thời, gửi chứng từ nộp

kế toán.

2. Người làm kế toán có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

3. Người làm kế toán có trách nhiệm tuân thủ các quy định của pháp luật về kế toán, thực hiện các công việc được phân công và chịu trách nhiệm về chuyên môn, nghiệp vụ của mình. Khi thay đổi người làm kế toán, người làm kế toán cũ có trách nhiệm bàn giao công việc kế

-CP;

- Văn bản chấp thuận của cấp có thẩm quyền theo quy định tại Điều lệ công ty về việc tách doanh nghiệp bảo hiểm;

- Báo cáo về phương án phân chia, xử lý hợp đồng còn hiệu lực với khách hàng, nghĩa vụ nợ, nghĩa vụ với Nhà nước, cam kết với người lao động khi tách doanh nghiệp bảo hiểm;

- Danh sách cổ đông (hoặc thành viên) góp vốn, vốn điều lệ và cơ

-CP;

- Văn bản chấp thuận của cấp có thẩm quyền theo quy định tại Điều lệ công ty về việc chia doanh nghiệp bảo hiểm;

- Báo cáo về phương án phân chia, xử lý hợp đồng còn hiệu lực với khách hàng, nghĩa vụ nợ, nghĩa vụ với Nhà nước, cam kết với người lao động khi chia doanh nghiệp bảo hiểm;

- Danh sách cổ đông (hoặc thành viên) góp vốn, vốn điều lệ và cơ

về chứng khoán và thị trường chứng khoán;

+ Là đại diện giao dịch duy nhất tại Việt Nam của nhà đầu tư nước ngoài và được nhà đầu tư nước ngoài ủy quyền bằng văn bản.

- Nhà đầu tư nước ngoài, đại diện giao dịch, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, chi nhánh công ty chứng khoán, công ty quản lý quỹ nước ngoài tại Việt Nam

doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

(4) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

(5) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng

đúng độ tuổi theo phân loại phim;

c) Miễn, giảm giá vé cho người cao tuổi, người khuyết tật, người có công với cách mạng, trẻ em, người có hoàn cảnh đặc biệt khó khăn và đối tượng khác theo quy định của pháp luật;

d) Thực hiện kết nối dữ liệu, chế độ báo cáo tình hình hoạt động theo yêu cầu của cơ quan nhà nước có thẩm quyền.

4. Khuyến khích cơ sở

luật không cấm là nhà ở có mục đích sử dụng hỗn hợp.

2. Nhà ở riêng lẻ là nhà ở được xây dựng trên thửa đất ở riêng biệt thuộc quyền sử dụng của tổ chức, cá nhân hoặc trên đất thuê, đất mượn của tổ chức, cá nhân, bao gồm nhà biệt thự, nhà ở liền kề và nhà ở độc lập, được xây dựng với mục đích để ở hoặc mục đích sử dụng hỗn hợp.

3. Nhà chung cư là

Đơn vị Cảnh sát đường thủy được giao nhiệm vụ tuần tra, kiểm soát tiếp nhận kết quả thu được từ các phương tiện có trách nhiệm như thế nào?

11:21 | 16/09/2023

Đơn vị Cảnh sát đường thủy được giao nhiệm vụ tuần tra, kiểm soát tiếp nhận kết quả thu được từ các phương tiện có trách nhiệm như thế nào?

11:21 | 16/09/2023