Cho tôi hỏi rằng dịch vụ du lịch khác là loại nào? Bên cạnh đó thì Nhà nước khuyến khích phát triển các loại dịch vụ du lịch khác ra sao? Hồ sơ để công nhận cơ sở kinh doanh dịch vụ du lịch khác đạt tiêu chuẩn phục vụ khách du lịch ra sao? Câu hỏi của bạn M.H (Đà Lạt)

Website thương mại điện tử bán hàng cần phải cung cấp thông tin về người sở hữu website không? Để phát triển shop mỹ phẩm em nên chọn website thương mại điện tử bán hàng hay website cung cấp dịch vụ thương mại điện tử?

Anh muốn hỏi điều kiện để kinh doanh sản xuất rượu là gì. Hiện tại có thể bán rượu trên các website thương mại điện tử không vì theo anh biết quy định về cấm cấm bán hàng rượu có độ cồn từ 15 độ trở lên trên internet đã được bãi bỏ?

Chứng từ điện tử trong giao dịch thương mại có giá trị pháp lý không? Chủ thể của hoạt động thương mại điện tử là những đối tượng nào? Hoạt động thương mại điện tử có những hình thức tổ chức nào?

Tôi đang thấy ngoài việc nộp thuế cho mình thì các website cung cấp dịch vụ thương mại điện tử còn phải nộp thuế thay cho các thương nhân là cá nhân bán hàng trên đó. Cho tôi hỏi như vậy có đúng không? Câu hỏi của anh Quang Thanh ở Bình Dương.

thảo, đào tạo hoặc thông qua tài liệu của doanh nghiệp;

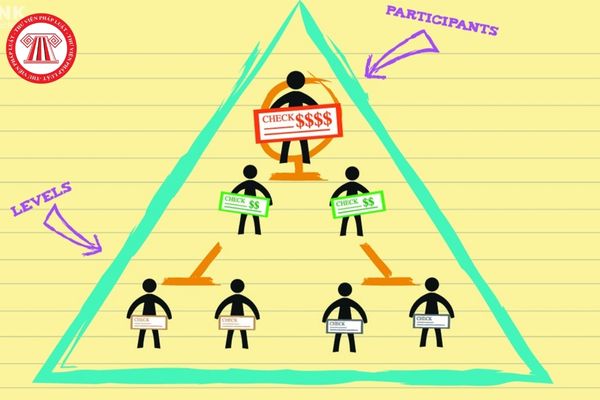

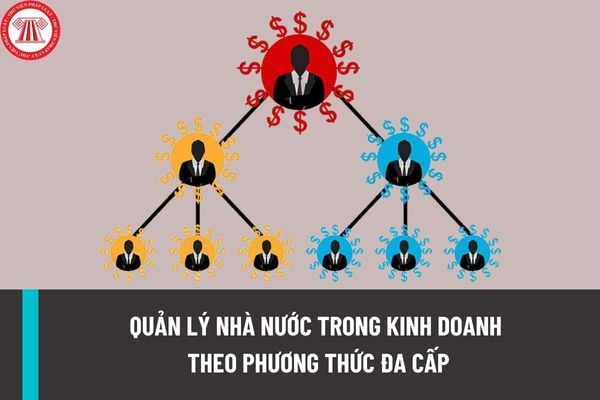

g) Duy trì nhiều hơn một hợp đồng tham gia bán hàng đa cấp, vị trí kinh doanh đa cấp, mã số kinh doanh đa cấp hoặc các hình thức khác tương đương đối với cùng một người tham gia bán hàng đa cấp;

h) Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia

khoản 2 Điều 2 Luật sửa đổi các Luật về thuế 2014 quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

6. Thu nhập từ trúng thưởng, bao gồm:

a) Trúng thưởng xổ số;

b) Trúng thưởng trong các hình thức khuyến mại;

c) Trúng thưởng

với cá nhân;

c) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán;

d) Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (không có cơ sở thường trú tại

: Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP.

(11) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

Lưu ý: Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại được hướng dẫn tại điểm e khoản 6 Điều 10 Nghị định 123

bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo.

1.2. Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

Đối với trường hợp số lượng hàng hoá chịu thuế bảo vệ môi trường xuất, bán và nhập khẩu tính bằng đơn vị đo lường khác đơn vị quy định tính thuế tại biểu mức thuế Bảo vệ môi trường do Uỷ

Dắt bộ xe máy có bị thổi nồng độ cồn hay không?

Trước hết tại khoản 6 Điều 5 Luật Phòng, chống tác hại của rượu, bia 2019 như sau:

Các hành vi bị nghiêm cấm trong phòng, chống tác hại của rượu, bia

1. Xúi giục, kích động, lôi kéo, ép buộc người khác uống rượu, bia.

2. Người chưa đủ 18 tuổi uống rượu, bia.

3. Bán, cung cấp, khuyến mại rượu

bảo đảm điện cho sản xuất và tiêu dùng, sinh hoạt.

- Sớm hoàn thiện, báo cáo Thủ tướng Chính phủ các cơ chế, chính sách đồng bộ thúc đẩy xuất khẩu nông sản qua các cửa khẩu biên giới phía Bắc theo hình thức chính ngạch.

- Triển khai các chương trình, giải pháp phù hợp thúc đẩy tăng sức mua, kích cầu tiêu dùng nội địa (chương trình khuyến mại, tháng

khác tương đương đối với cùng một người tham gia bán hàng đa cấp;

h) Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia chương trình khuyến mại có nhiều hơn một vị trí, mã số hoặc các hình thức tương đương khác;

i) Tổ chức các hoạt động trung gian thương mại theo quy định của pháp luật thương mại nhằm phục

đương đối với cùng một người tham gia bán hàng đa cấp;

h) Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia chương trình khuyến mại có nhiều hơn một vị trí, mã số hoặc các hình thức tương đương khác;

i) Tổ chức các hoạt động trung gian thương mại theo quy định của pháp luật thương mại nhằm phục vụ cho việc

, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán

hàng đa cấp, vị trí kinh doanh đa cấp, mã số kinh doanh đa cấp hoặc các hình thức khác tương đương đối với cùng một người tham gia bán hàng đa cấp;

- Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia chương trình khuyến mại có nhiều hơn một vị trí, mã số hoặc các hình thức tương đương khác;

- Tổ chức các

cùng một người tham gia bán hàng đa cấp;

- Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia chương trình khuyến mại có nhiều hơn một vị trí, mã số hoặc các hình thức tương đương khác;

- Tổ chức các hoạt động trung gian thương mại theo quy định của pháp luật thương mại nhằm phục vụ cho việc duy trì, mở rộng

thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ

hàng đa cấp;

- Thực hiện khuyến mại sử dụng mạng lưới gồm nhiều cấp, nhiều nhánh mà trong đó người tham gia chương trình khuyến mại có nhiều hơn một vị trí, mã số hoặc các hình thức tương đương khác;

- Tổ chức các hoạt động trung gian thương mại theo quy định của pháp luật thương mại nhằm phục vụ cho việc duy trì, mở rộng và phát triển mạng lưới bán

sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi

Dịch vụ du lịch khác là loại nào? Nhà nước khuyến khích phát triển các loại dịch vụ du lịch khác ra sao?

18:30 | 15/04/2024

Dịch vụ du lịch khác là loại nào? Nhà nước khuyến khích phát triển các loại dịch vụ du lịch khác ra sao?

18:30 | 15/04/2024

.jpg)

.jpg)