.

5. Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh của cơ sở lao động và là chi phí hợp lý khi tính thuế, nộp thuế thu nhập doanh nghiệp của cơ sở lao động theo quy định hiện hành của pháp luật về thuế thu nhập doanh nghiệp; riêng đối với các đối tượng là học sinh, sinh viên thực tập

đội quy định như sau:

III. CÁCH TÍNH TRẢ.

...

2. Phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong quân đội không được tính để hưởng các chế độ bảo hiểm xã hội, bảo hiểm y tế.

3. Mức phụ cấp đặc thù quy định tại Thông tư này được tính trả cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào

quy định tại Thông tư này.

b) Tổ chức giao nhận, lưu giữ, bảo quản tài sản cầm cố, hồ sơ tài liệu, hoàn trả giấy tờ có giá và hạch toán cho vay cầm cố theo quy định.

…

Như vậy, theo quy định trên thì Vụ Chính sách tiền tệ có trách nhiệm thẩm định hồ sơ đề nghị vay cầm cố giấy tờ có giá của tổ chức tín dụng tại Ngân hàng Nhà nước.

thời gian làm cơ sở tính hưởng các chế độ bảo hiểm xã hội.

4. Quỹ bảo hiểm xã hội được quản lý tập trung, thống nhất, công khai, minh bạch; được sử dụng đúng mục đích và được hạch toán độc lập theo các quỹ thành phần, các nhóm đối tượng thực hiện chế độ tiền lương do Nhà nước quy định và chế độ tiền lương do người sử dụng lao động quyết định.

5

. Kinh phí hoạt động của Hội đồng do Ngân hàng Nhà nước đáp ứng và được hạch toán vào chi phí nghiệp vụ của Ngân hàng Nhà nước. Kinh phí này được dùng để chi cho các nhu cầu phục vụ họp, hội thảo, nghiên cứu, khảo sát trong và ngoài nước, công tác văn phòng, điều kiện vật chất và thù lao bồi dưỡng cho các thành viên Hội đồng và Tổ Thư ký giúp việc Hội

hàng về lý do chấm dứt bị phạt bao nhiêu?

Căn cứ khoản 3 Điều 77 Nghị định 98/2020/NĐ-CP quy định như sau:

Hành vi vi phạm về mua bán hàng hóa qua sở giao dịch hàng hóa

...

3. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với thành viên của sở giao dịch hàng hóa có một trong các hành vi vi phạm sau đây:

a) Không đảm bảo hạch toán riêng hoạt

chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp không được sử dụng cụm từ “công ty”, “doanh nghiệp”.

4. Đối với những doanh nghiệp 100% vốn nhà nước khi chuyển thành đơn vị hạch toán phụ thuộc do yêu cầu tổ chức lại thì được phép giữ nguyên tên doanh nghiệp nhà nước trước khi tổ chức lại.

Như vậy, ngoài tên bằng tiếng Việt, văn

đây:

a) Việc bố trí khu vực lưu giữ hàng hóa phục vụ hoạt động chế xuất phải bảo đảm ngăn cách với khu vực lưu giữ hàng hóa phục vụ các hoạt động sản xuất, kinh doanh khác;

b) Hạch toán riêng doanh thu, chi phí liên quan đến hoạt động chế xuất và các hoạt động kinh doanh khác;

c) Không được sử dụng tài sản, máy móc thiết bị được hưởng ưu đãi về

giá trị tương đương).

Lưu ý: Tỷ giá sử dụng để xác định Cơ quan có thẩm quyền xác nhận đăng ký khoản vay nước ngoài là tỷ giá hạch toán do Bộ Tài chính công bố áp dụng tại thời điểm ký các thỏa thuận vay nước ngoài của khoản vay nước ngoài liên quan đến số tiền vay.

tài chính bao gồm:

a) Nợ gốc được xác định trên cơ sở giá mua tài sản cho thuê tài chính và các chi phí hợp pháp liên quan đến việc mua và đưa tài sản đó vào hoạt động cho thuê tài chính;

b) Tiền lãi thuê được tính theo quy định của Ngân hàng Nhà nước Việt Nam (sau đây là Ngân hàng Nhà nước) về phương pháp tính và hạch toán thu, trả lãi của tổ chức

...

2. Hàng hóa nhập khẩu để tạo tài sản cố định của một dự án đầu tư có phần dự án thuộc đối tượng ưu đãi đầu tư được miễn thuế nhập khẩu đối với hàng hóa nhập khẩu được phân bổ, hạch toán riêng để sử dụng trực tiếp cho phần dự án thuộc đối tượng ưu đãi đầu tư.

3. Dự án đầu tư thuộc địa bàn ưu đãi đầu tư và không thuộc ngành nghề ưu đãi đầu tư thì

quản trị; khoản tiền này không phải hạch toán vào hoạt động kinh doanh của đơn vị quản lý vận hành. Nếu nhà chung cư không có đơn vị quản lý vận hành theo quy định của Luật Nhà ở và Quy chế này thì thù lao này do Ban quản trị thu và chi trả cho từng thành viên.

Như vậy, từ ngày 01/8/2024, mức thù lao của các thành viên Ban quản trị nhà chung cư được

viễn thông có vị trí thống lĩnh thị trường còn phải tuân thủ các nghĩa vụ sau đây đối với thị trường dịch vụ viễn thông mà doanh nghiệp, nhóm doanh nghiệp được xác định có vị trí thống lĩnh:

+ Thực hiện hoạt động bán buôn trong viễn thông khi có yêu cầu từ doanh nghiệp viễn thông khác theo quy định tại Điều 16 Luật Viễn thông 2023;

+ Thực hiện hạch

thành viên Ban quản trị; khoản tiền này không phải hạch toán vào hoạt động kinh doanh của đơn vị quản lý vận hành. Nếu nhà chung cư không có đơn vị quản lý vận hành theo quy định của Luật Nhà ở và Quy chế này thì thù lao này do Ban quản trị thu và chi trả cho từng thành viên.

Như vậy, từ ngày 01/8/2024, mức thù lao của các thành viên Ban quản trị nhà

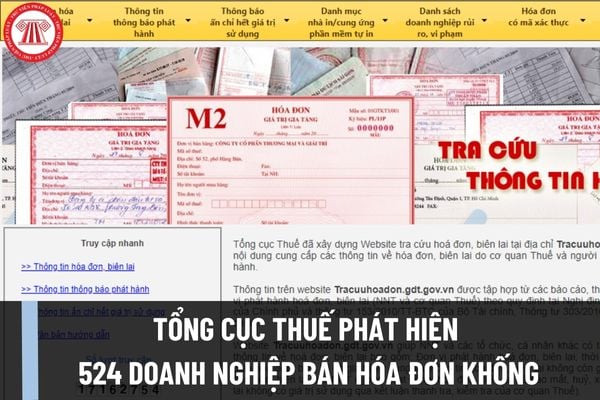

báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế, Tổng cục Thuế đã ban hành Công văn 1798/TCT-TTKT năm 2023 để khuyến cáo các DN có hóa đơn đầu vào của 524 doanh nghiệp bán hóa đơn không hợp pháp để chủ động rà soát và loại trừ các hóa đơn không hợp pháp, không có hàng hóa kèm theo để điều chỉnh kê khai, hạch toán đúng nghĩa vụ thuế với

hoạt động liên kết với tổ chức, cá nhân nước ngoài để thực hiện nhiệm vụ kết hợp kinh tế với quốc phòng, an ninh.

Dẫn chiếu đến khoản 3 Điều 9 Luật Doanh nghiệp 2020 quy định như sau:

Quyền và nghĩa vụ của doanh nghiệp cung ứng sản phẩm, dịch vụ công ích

...

2. Được hạch toán và bù đắp chi phí theo giá do pháp luật về đấu thầu quy định hoặc thu

hội đã được tính hưởng bảo hiểm xã hội một lần thì không được tính vào thời gian làm cơ sở tính hưởng chế độ bảo hiểm xã hội.

- Quỹ bảo hiểm xã hội được quản lý tập trung, thống nhất, công khai, minh bạch; được sử dụng đúng mục đích và được hạch toán độc lập theo các quỹ thành phần, các nhóm đối tượng thực hiện chế độ tiền lương do Nhà nước quy định

hiểm xã hội đã được tính hưởng bảo hiểm xã hội một lần thì không tính vào thời gian làm cơ sở tính hưởng các chế độ bảo hiểm xã hội.

4. Quỹ bảo hiểm xã hội được quản lý tập trung, thống nhất, công khai, minh bạch; được sử dụng đúng mục đích và được hạch toán độc lập theo các quỹ thành phần, các nhóm đối tượng thực hiện chế độ tiền lương do Nhà nước

bạch; được sử dụng đúng mục đích và được hạch toán độc lập theo các quỹ thành phần, các nhóm đối tượng thực hiện chế độ tiền lương do Nhà nước quy định và chế độ tiền lương do người sử dụng lao động quyết định.

- Việc thực hiện bảo hiểm xã hội phải đơn giản, dễ dàng, thuận tiện, bảo đảm kịp thời và đầy đủ quyền lợi của người tham gia bảo hiểm xã hội.

;

- Công khai thông tin cho khách hàng các nội dung theo quy định của Bộ trưởng Bộ Tài chính;

- Hạch toán và theo dõi tách biệt các khoản thu hộ, chi hộ doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam;

- Mua bảo hiểm trách nhiệm nghề nghiệp phù hợp với hoạt động môi giới bảo hiểm;

- Nghĩa vụ khác theo quy định của

Chế độ bồi dưỡng bằng hiện vật dành cho người lao động được quy định như thế nào? Những đối tượng nào được hưởng chế độ bồi dưỡng bằng hiện vật?

21:00 | 10/08/2022

Chế độ bồi dưỡng bằng hiện vật dành cho người lao động được quy định như thế nào? Những đối tượng nào được hưởng chế độ bồi dưỡng bằng hiện vật?

21:00 | 10/08/2022