Thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá là bao nhiêu %?

- Thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá là bao nhiêu %?

- Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá có bao gồm khoản đóng góp bắt buộc vào Quỹ phòng, chống tác hại của thuốc lá không?

- Khoản đóng góp bắt buộc vào Quỹ phòng, chống tác hại của thuốc lá là bao nhiêu?

Thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá là bao nhiêu %?

Căn cứ Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 quy định như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

...

Theo đó, thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm là đối tượng chịu thuế tiêu thụ đặc biệt.

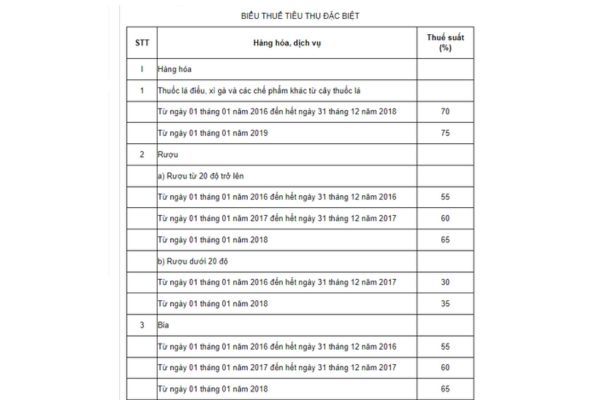

Đồng thời, căn cứ Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) thì thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt.

Theo đó, thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá được quy định cụ thể như sau:

Như vậy, thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá theo quy định hiện nay là 75%.

Thuế suất thuế tiêu thụ đặc biệt đối với thuốc lá điếu, xì gà và các chế phẩm khác từ cây thuốc lá là bao nhiêu %? (Hình từ Internet)

Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá có bao gồm khoản đóng góp bắt buộc vào Quỹ phòng, chống tác hại của thuốc lá không?

Giá tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá được quy định tại khoản 9 Điều 4 Nghị định 108/2015/NĐ-CP như sau:

Giá tính thuế

...

9. Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ quy định tại Điều này bao gồm cả khoản thu thêm tính ngoài giá bán hàng hóa, giá cung ứng dịch vụ (nếu có) mà cơ sở sản xuất, kinh doanh được hưởng. Riêng đối với mặt hàng thuốc lá giá tính thuế tiêu thụ đặc biệt bao gồm cả khoản đóng góp bắt buộc và kinh phí hỗ trợ quy định tại Luật Phòng, chống tác hại của thuốc lá.

Thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền; đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối chiếu với quy định trên thì giá tính thuế tiêu thụ đặc biệt đối với mặt hàng thuốc lá bao gồm cả khoản đóng góp bắt buộc và kinh phí hỗ trợ quy định tại Luật Phòng, chống tác hại của thuốc lá 2012.

Khoản đóng góp bắt buộc vào Quỹ phòng, chống tác hại của thuốc lá là bao nhiêu?

Khoản đóng góp bắt buộc vào Quỹ phòng, chống tác hại của thuốc lá được quy định tại Điều 30 Luật Phòng, chống tác hại của thuốc lá 2012 như sau:

Nguồn hình thành và nguyên tắc sử dụng Quỹ

1. Quỹ được hình thành từ các nguồn sau đây:

a) Khoản đóng góp bắt buộc của cơ sở sản xuất, nhập khẩu thuốc lá được tính theo tỷ lệ phần trăm (%) trên giá tính thuế tiêu thụ đặc biệt theo lộ trình: 1,0% từ ngày 01 tháng 5 năm 2013; 1,5% từ ngày 01 tháng 5 năm 2016; 2,0% từ ngày 01 tháng 5 năm 2019. Khoản đóng góp bắt buộc được khai, nộp cùng với thuế tiêu thụ đặc biệt do cơ sở sản xuất, nhập khẩu thuốc lá tự khai, tự tính, tự nộp vào tài khoản của Quỹ;

b) Nguồn tài trợ, đóng góp tự nguyện của cơ quan, tổ chức, cá nhân trong nước và ngoài nước;

c) Nguồn thu hợp pháp khác.

2. Quỹ được sử dụng theo các nguyên tắc sau đây:

a) Quỹ chỉ được sử dụng cho các nhiệm vụ quy định tại khoản 2 Điều 29 của Luật này và điểm e khoản này;

b) Nội dung chi của Quỹ căn cứ vào kế hoạch hoạt động hằng năm, chương trình, chiến lược ngắn hạn, dài hạn, mục tiêu ưu tiên trong từng giai đoạn đã được Hội đồng quản lý liên ngành phê duyệt;

c) Quỹ được thực hiện kiểm toán hằng năm theo quy định của pháp luật;

d) Công khai, minh bạch;

đ) Bảo đảm sử dụng hiệu quả nguồn tài chính của Quỹ;

e) Chi phí quản lý hành chính theo quy định của Thủ tướng Chính phủ.

Theo quy định, khoản đóng góp bắt buộc của cơ sở sản xuất, nhập khẩu thuốc lá được tính theo tỷ lệ phần trăm (%) trên giá tính thuế tiêu thụ đặc biệt theo lộ trình:

- 1,0% từ ngày 01 tháng 5 năm 2013;

- 1,5% từ ngày 01 tháng 5 năm 2016;

- 2,0% từ ngày 01 tháng 5 năm 2019.

Khoản đóng góp bắt buộc được khai, nộp cùng với thuế tiêu thụ đặc biệt do cơ sở sản xuất, nhập khẩu thuốc lá tự khai, tự tính, tự nộp vào tài khoản của Quỹ.

Như vậy, khoản đóng góp bắt buộc của cơ sở sản xuất, nhập khẩu thuốc lá vào Quỹ phòng, chống tác hại của thuốc lá hiện nay là 2,0%.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu phiếu bầu xét tặng danh hiệu Nghệ sĩ nhân dân từ ngày 22/7/2024 theo Nghị định 61/2024/NĐ-CP như thế nào?

- Mẫu sổ đăng ký hoạt động về quản lý hoạt động của các tổ chức hành nghề luật sư và luật sư thuộc Sở Tư pháp là mẫu nào?

- Mẫu báo cáo tình hình thay đổi lao động đối với người sử dụng lao động sử dụng lao động làm việc trong khu công nghệ cao?

- Mẫu đăng ký tài khoản định danh tổ chức đối với đơn vị, tổ chức trực thuộc Kiểm toán nhà nước là mẫu nào?

- Đáp án Tiếng Anh thi tốt nghiệp THPT Quốc gia 2024 full 24 mã đề đã cập nhật đầy đủ các mã? Xem đáp án môn Tiếng Anh thi THPT Quốc gia 2024?