Thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí được sửa đổi bổ sung là gì? Mẫu tờ khai quyết toán thuế TNDN mới nhất?

Thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí được sửa đổi bổ sung là gì?

Căn cứ theo Mục 1 Phần I Phụ lục ban hành Kèm theo Quyết định 1047/QĐ-BTC năm 2025 quy định về danh mục thủ tục hành chính được sửa đổi, bổ sung thuộc phạm vi chức năng quản lý của Bộ Tài chính.

Theo đó, thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí được sửa đổi bổ sung thuộc phạm vi chức năng quản lý của Bộ Tài chính như sau:

STT | Số hồ sơ TTHC | Tên thủ tục hành chính | Tên văn bản quy phạm pháp luật quy định nội dung sửa đổi, bổ sung | Lĩnh vực | Cơ quan thực hiện |

1 | 1.008346 | Khai quyết toán thuế thu nhập, doanh nghiệp theo phương pháp doanh thu - chi phí | Nghị định số 20/2025/NĐ-CP ngày 10 tháng 2 năm 2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. | Thuế | Chi cục Thuế khu vực/ Đội Thuế cấp huyện (Trước khi sắp xếp tổ chức bộ máy là Cục Thuế/Chi cục Thuế) |

Lưu ý:

- Chi cục Thuế khu vực: Trước khi sắp xếp tổ chức bộ máy là Cục Thuế;

- Đội Thuế cấp huyện: Đội thuế quận, huyện, thị xã, thành phố thuộc tỉnh, thành phố trực thuộc trung ương, Đội thuế liên huyện. Trước khi sắp xếp tổ chức bộ máy là Chi cục Thuế, Chi cục Thuế khu vực và Chi cục Thuế thành phố Thủ Đức;

- Thủ tục hành chính nêu trên sửa đổi, bổ sung TTHC số thứ tự 09 Mục II Phần I ban hành kèm theo Quyết định 1462/QĐ-BTC 2022 của Bộ Tài chính về việc công bố thủ tục hành chính mới ban hành, sửa đổi thay thế, bãi bỏ trong lĩnh vực thuế, hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính (đã được sửa đổi, bổ sung).

Thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí được sửa đổi bổ sung là gì? Mẫu tờ khai quyết toán thuế TNDN mới nhất? (Hình từ Internet)

Thực hiện thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí ra sao?

Căn cứ theo Mục 1 Phần II Phụ lục ban hành Kèm theo Quyết định 1047/QĐ-BTC năm 2025 quy định về khai quyết toán thuế thu nhập doanh nghiệp theo phương pháp doanh thu chi phí.

Theo đó, thủ tục khai quyết toán thuế TNDN theo phương pháp doanh thu chi phí được thực hiện gồm 2 bước cụ thể như sau:

+ Bước 1: Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp chuẩn bị số liệu, lập hồ sơ khai thuế và gửi đến cơ quan thuế quản lý trực tiếp chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với trường hợp khai quyết toán thuế thu nhập doanh nghiệp năm; chậm nhất là ngày thứ 45, kể từ ngày có quyết định giải thể, phá sản, chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

++ Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm.

Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu - chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý chậm nhất là ngày 30 của tháng đầu quý sau và khai quyết toán thuế thu nhập doanh nghiệp năm.

++ Trường hợp người nộp thuế gửi hồ sơ qua giao dịch điện tử: Người nộp thuế (NNT) truy cập vào Cổng thông tin điện tử mà người nộp thuế lựa chọn để khai hồ sơ khai thuế và các phụ lục đính kèm theo quy định dưới dạng điện tử (nếu có), ký điện tử và gửi đến cơ quan thuế qua Cổng thông tin điện tử mà người nộp thuế lựa chọn.

+ Bước 2. Cơ quan thuế tiếp nhận:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận hồ sơ theo quy định.

++ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế:

+++ Tiếp nhận hồ sơ: Cổng thông tin điện tử của Cục Thuế gửi thông báo tiếp nhận việc NNT đã nộp hồ sơ hoặc thông báo lý do không tiếp nhận hồ sơ cho NNT qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ chậm nhất 15 phút kể từ khi nhận được hồ sơ khai thuế điện tử của người nộp thuế.

+++ Kiểm tra, giải quyết hồ sơ: Cơ quan thuế thực hiện kiểm tra, giải quyết hồ sơ khai thuế của NNT theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành:

Cơ quan thuế gửi thông báo chấp nhận/không chấp nhận hồ sơ đến Cổng thông tin điện tử mà NNT lựa chọn lập và gửi hồ sơ chậm nhất 01 ngày làm việc kể từ ngày ghi trên thông báo tiếp nhận nộp hồ sơ khai thuế điện tử.

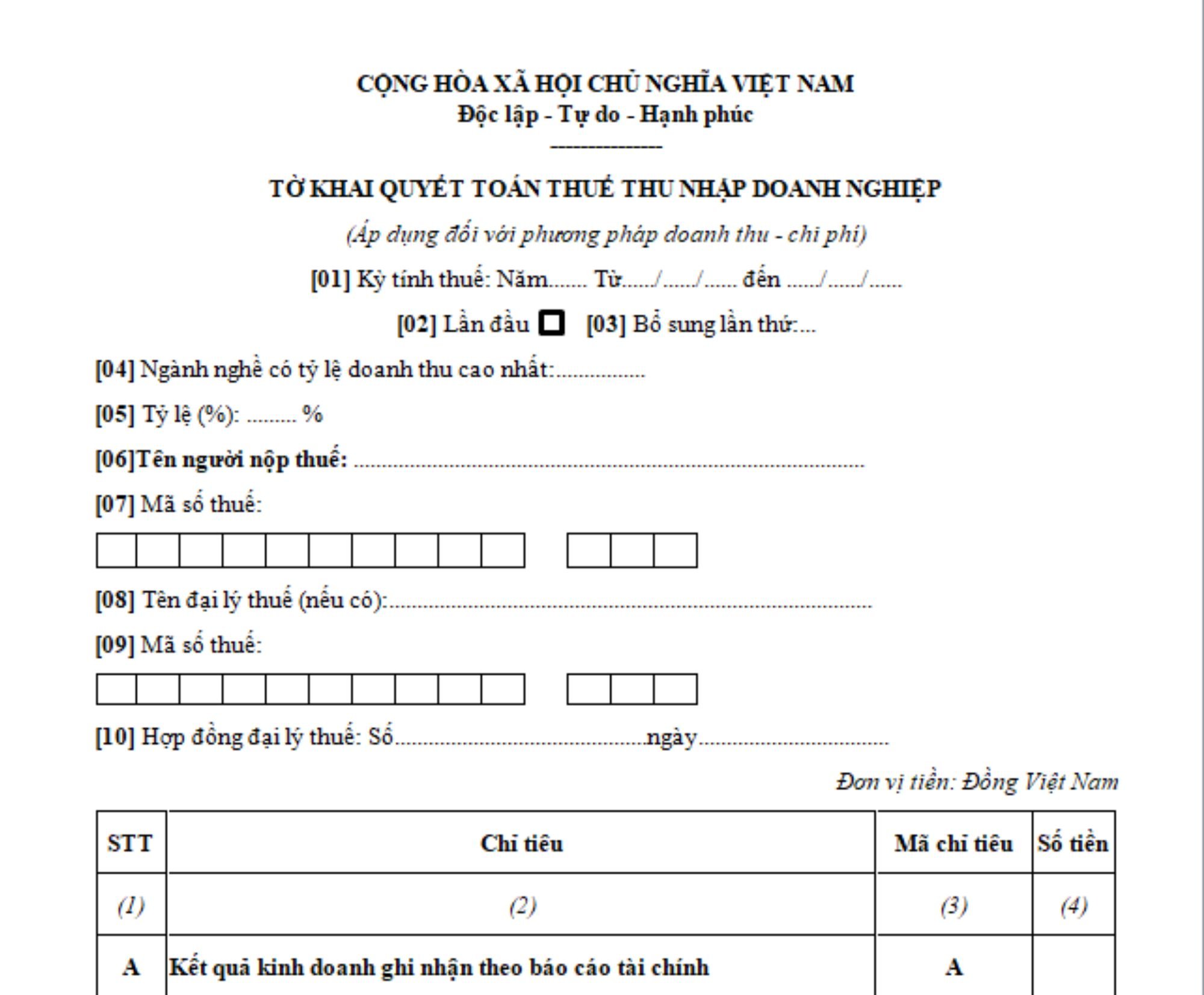

Mẫu tờ khai quyết toán thuế TNDN mới nhất?

Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí được dùng theo mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Theo đó, mẫu tờ khai quyết toán thuế TNDN mới nhất có nội dụng như sau:

TẢI VỀ: Mẫu tờ khai quyết toán thuế TNDN mới nhất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Lịch sinh hoạt chi bộ? Tải mẫu Lịch sinh hoạt chi bộ? Nội dung sinh hoạt chi bộ bao gồm những gì?

- Xét công nhận tốt nghiệp THPT: Đạt huy chương vàng thể dục thể thao được cộng bao nhiêu điểm khuyến khích?

- Mẫu phỏng vấn bộc lộ cảm xúc khi tham gia lễ diễu binh diễu hành? Thời gian và địa điểm diễn ra lễ diễu binh diễu binh ngày 30 4?

- Người sinh ngày 28 tháng 4: Tính cách, sự nghiệp, tình yêu, sức khỏe thế nào? Sự kiện 28 4? 28 4 có phải lễ lớn?

- Tổng hợp các ngày lễ tháng 5 2025? Tháng 5 2025 có những ngày lễ và sự kiện quan trọng nào?