Mẫu 05/GTGT Tờ khai thuế GTGT khi chuyển nhượng bất động sản ngoại tỉnh? Cách điền mẫu 05/GTGT ra sao?

- Mẫu tờ khai thuế GTGT cho người nộp thuế tính thuế theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính? Tải mẫu 05/GTGT ở đâu?

- Cách điền tờ khai mẫu 05/GTGT cho người nộp thuế GTGT theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi có trụ sở chính?

- Hoạt động chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính có thuộc trường hợp phân bổ thuế GTGT?

Mẫu tờ khai thuế GTGT cho người nộp thuế tính thuế theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính? Tải mẫu 05/GTGT ở đâu?

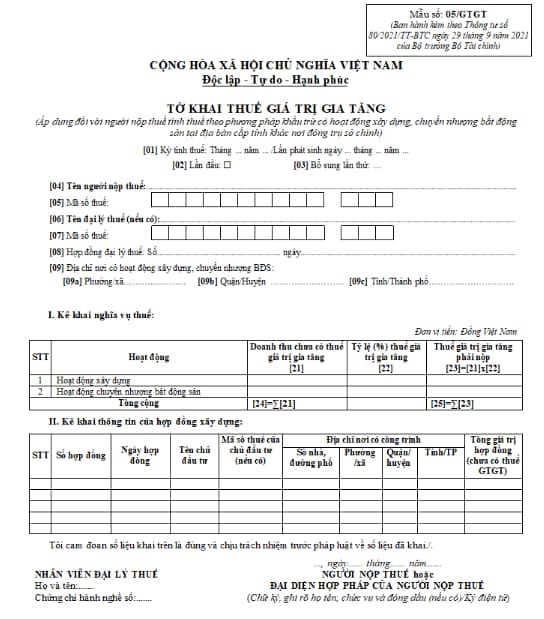

Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính) sử dụng mẫu 05/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/GTGT cho người nộp thuế tại đây: tải

Mẫu 05/GTGT Tờ khai thuế GTGT khi chuyển nhượng bất động sản ngoại tỉnh? Cách điền mẫu 05/GTGT?

Cách điền tờ khai mẫu 05/GTGT cho người nộp thuế GTGT theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi có trụ sở chính?

Theo hướng dẫn từ Cổng TTĐT Tổng cục Thuế hướng dẫn cách điền tờ khai mẫu 05/GTGT cho người nộp thuế GTGT theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi có trụ sở chính như sau:

Phần thông tin chung:

Chỉ tiêu [01] - Kỳ tính thuế: Khai kỳ tính thuế là lần phát sinh nghĩa vụ thuế (hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác với nơi đóng trụ sở chính). Trường hợp trong tháng cho nhiều lần phát sinh nghĩa vụ thuế thì khai theo tháng.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

Lưu ý:

- NNT thực hiện khai điện tử, Hệ thống Etax hỗ trợ NNT xác định Tờ khai thuế “Lần đầu” tương ứng với từng hoạt động sản xuất kinh doanh tại chỉ tiêu [01a] .

- Kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế, cùng hoạt động sản xuất kinh doanh là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [06], [07], [08]: Trường hợp Đại ký thuế thực hiện khai thuế: Khai thông tin “Tên đại lý thuế, mã số thuế” “số, ngày của hợp đồng đại lý thuế”. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động” và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

Lưu ý: NNT khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT lựa chọn trong trường hợp NNT có nhiều Đại lý thuế, Hợp đồng.

Chỉ tiêu [09]: Khai thông tin địa chỉ nơi có hoạt động xây dựng, chuyển nhượng bất động sản khác tỉnh với nơi người nộp thuế đóng trụ sở chính. Trường hợp có nhiều hoạt động đóng trên nhiều huyện nhưng cơ quan thuế quản lý các hoạt động này là Cục Thuế hoặc Chi cục Thuế khu vực thì chọn 1 huyện trong các huyện nơi có hoạt động để kê khai vào chỉ tiêu này.

Phần kê khai các chỉ tiêu của bảng:

I. Kê khai nghĩa vụ thuế:

Cột hoạt động: Khai theo từng hoạt động mà người nộp thuế có phát sinh, cụ thể:

- Hoạt động xây dựng: Khai khi người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ là nhà thầu xây dựng (nhà thầu chính, nhà thầu phụ), ký hợp đồng (phụ lục hợp đồng) trực tiếp với chủ đầu tư để thi công công trình xây dựng (hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân và quy định của pháp luật chuyên ngành) tại địa bàn khác tỉnh, thành phố trực thuộc trung ương với nơi người nộp thuế đóng trụ sở chính (bao gồm cả công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh).

- Hoạt động chuyển nhượng bất động sản: Khai khi người nộp thuế thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có hoạt động chuyển nhượng bất động sản tại địa bàn khác tỉnh, thành phố trực thuộc trung ương với nơi người nộp thuế đóng trụ sở chính (trừ hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng theo quy định tại điểm b khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP).

Chỉ tiêu [21]: Khai doanh thu chưa có thuế giá trị gia tăng của từng hoạt động, cụ thể:

- Hoạt động xây dựng: Khai doanh thu chưa có thuế giá trị gia tăng của hoạt động xây dựng tại từng tỉnh.

- Hoạt động chuyển nhượng bất động sản: Khai doanh thu chưa có thuế giá trị gia tăng của hoạt động chuyển nhượng bất động sản tại từng tỉnh.

Chỉ tiêu [22]: Khai tỷ lệ (%) thuế giá trị gia tăng của từng hoạt động, cụ thể:

- Hoạt động xây dựng: 1%.

- Hoạt động chuyển nhượng bất động sản: 1%.

Chỉ tiêu [23]: Khai thuế GTGT phải nộp của từng hoạt động, cụ thể:

- Hoạt động xây dựng: doanh thu chưa có thuế giá trị gia tăng của hoạt động xây dựng tại từng tỉnh x 1% ([23] = [21] x [22]).

- Hoạt động chuyển nhượng bất động sản: doanh thu chưa có thuế giá trị gia tăng của hoạt động chuyển nhượng bất động sản tại từng tỉnh x 1% ([23] = [21] x [22]).

Chỉ tiêu [24] và chỉ tiêu [25] là các chỉ tiêu tổng cộng, cụ thể:

Chỉ tiêu [24] = Tổng cộng cột chỉ tiêu [21].

Chỉ tiêu [25] = Tổng cộng cột chỉ tiêu [23].

II. Kê khai thông tin của hợp đồng xây dựng:

Khai thông tin liên quan đến hợp đồng xây dựng gồm số hợp đồng, ngày hợp đồng, tên chủ đầu tư, mã số thuế của chủ đầu tư (nếu có), địa chỉ nơi có công trình (số nhà, đường phố, phường/xã, quận/huyện, tỉnh/TP), tổng giá trị hợp đồng (chưa có thuế GTGT).

Người nộp thuế chỉ kê khai lần đầu khi hợp đồng được ký kết hoặc khai bổ sung, thay đổi khi phát sinh thay đổi hợp đồng, giá trị hợp đồng.

Phần ký tên, đóng dấu:

Người đại diện theo pháp luật của NNT hoặc người đại diện hợp pháp của người nộp thuế ký tên, đóng dấu hoặc ký điện tử để nộp tờ khai đến cơ quan thuế và chịu trách nhiệm trước pháp luật về số liệu đã khai. Trường hợp đại lý thuế khai thay cho người nộp thuế thì người đại diện theo pháp luật của đại lý thuế ký tên, đóng dấu hoặc ký điện tử thay cho NNT và ghi thêm thông tin họ và tên nhân viên đại lý thuế trực tiếp thực hiện khai thuế và số chứng chỉ hành nghề của nhân viên này vào thông tin tương ứng.

Hoạt động chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính có thuộc trường hợp phân bổ thuế GTGT?

Căn cứ tại Điều 13 Thông tư 80/2021/TT-BTC hướng dẫn về việc khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng thì:

- Hoạt động chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính thuộc trường hợp phân bổ thuế GTGT

- Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động chuyển nhượng bất động sản:

Số thuế giá trị gia tăng phải nộp cho từng tỉnh của hoạt động chuyển nhượng bất động sản bằng (=) doanh thu chưa có thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh nhân (x) với 1%.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Toàn bộ bảng lương mới giáo viên từ 1/7/2024 bảo đảm mức lương cao nhất không thấp hơn bao nhiêu?

- Mục đích của việc kiểm tra chấp hành pháp luật về giá là gì? Quy định nguyên tắc kiểm tra chấp hành pháp luật về giá như thế nào?

- Đáp án đề thi tuyển sinh lớp 10 môn Anh Hà Nam năm 2024-2025? Xem đáp án đề thi tuyển sinh lớp 10 môn Anh Hà Nam năm 2024-2025 ở đâu?

- Từ ngày 01/7/2024, người khởi tạo thông điệp dữ liệu được quy định như thế nào? Làm sao để gửi và nhận tự động được thông điệp dữ liệu?

- Buôn bán thuốc thử lâm sàng có vi phạm pháp luật không? Bán thuốc thử lâm sàng bị phạt bao nhiêu tiền?