Phụ lục 02 1 BK QTT TNCN tải về? Hướng dẫn kê khai mẫu 02 1 BK QTT TNCN? Hồ sơ khai quyết toán thuế TNCN?

Phụ lục 02 1 BK QTT TNCN tải về? Hướng dẫn kê khai mẫu 02 1 BK QTT TNCN?

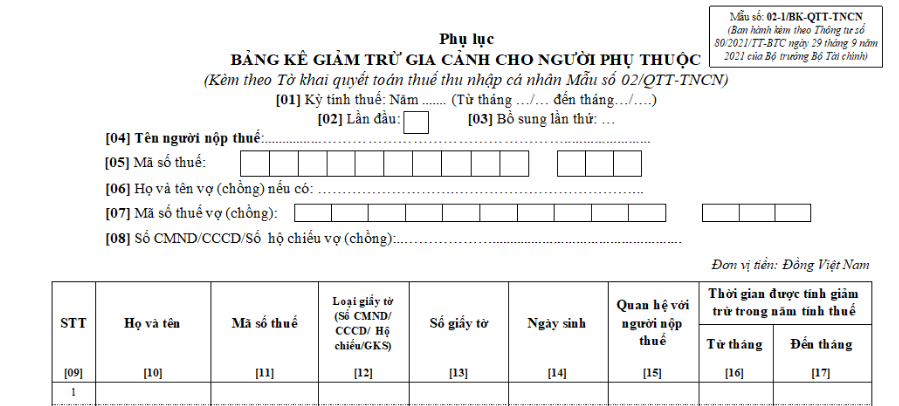

Phụ lục 02 1 BK QTT TNCN là Mẫu 02-1/BK-QTT-TNCN Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC:

TẢI VỀ Phụ lục 02 1 BK QTT TNCN - Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc

Cách điền Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN được hướng dẫn như sau:

*Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam thì ghi từ tháng...đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trồng. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3...)

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Chi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp. [06] Họ và tên vợ (chồng) nếu có: Ghi rõ ràng, đầy đủ tên vợ hoặc chồng của cá nhân theo Giấy chứng nhận kết hôn.

[07] Mã số thuế vợ (chồng): Ghi rõ ràng, đầy đủ mã số thuế của vợ hoặc chồng theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp (nếu có khai chỉ tiêu [06]).

[08] Số CMND/CCCD/Số hộ chiếu vợ (chồng): Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu của vợ hoặc chồng theo CMND/CCCD/Hộ chiếu (nếu có khai chỉ tiêu [06]).

*Phần kê khai các chỉ tiêu của bảng:

[09] STT: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3...).

[10] Họ và tên: Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Loại giấy tờ (Số CMND/ CCCD/ Hộ chiếu/GKS): Chi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/GKS (trường hợp người phụ thuộc chưa được cấp MST).

[13] Số giấy tờ: Chỉ rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/GKS theo từng người phụ thuộc.

[14] Ngày sinh: Chi đầy đủ ngày/tháng/năm sinh của người phụ thuộc theo giấy tờ chứng minh thông tin của từng người phụ thuộc.

[15] Quan hệ với người nộp thuế: Chi quan hệ của người phụ thuộc với cá nhân.

Thời gian được tính giảm trừ trong năm tính thuế

[16] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

[17] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Phụ lục 02 1 BK QTT TNCN tải về? Hướng dẫn kê khai mẫu 02 1 BK QTT TNCN? Hồ sơ quyết toán thuế TNCN đối với cá nhân khai quyết toán thuế trực tiếp có bao gồm mẫu phụ lục 02 1 BK QTT TNCN? (Hình từ Internet)

Hồ sơ quyết toán thuế TNCN đối với cá nhân khai quyết toán thuế trực tiếp có bao gồm mẫu phụ lục 02 1 BK QTT TNCN?

Hồ sơ quyết toán thuế TNCN đối với cá nhân khai quyết toán thuế trực tiếp được hướng dẫn cụ thể tại tiểu mục 1.1 Mục 1 Phần IV Công văn 2015/CTTPHCM-TTHT năm 2025 hướng dẫn quyết toán thuế thu nhập cá nhân năm 2024 do Cục Thuế Thành phố Hồ Chí Minh ban hành, cụ thể:

Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

+ Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

+ Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì người nộp thuế sử dụng bản thể hiện của chứng từ khấu trừ thuế TNCN điện tử (bản giấy do người nộp thuế tự in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc do tổ chức, cá nhân trả thu nhập gửi cho người nộp thuế).

- Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

- Hồ sơ đăng ký người phụ thuộc theo hướng dẫn tại điểm a khoản 3 Mục III Công văn 2015/CTTPHCM-TTHT năm 2025 (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

Mức giảm trừ gia cảnh cho người phụ thuộc hiện nay là bao nhiêu?

Mức giảm trừ gia cảnh được quy định tại Phần III Công văn 2015/CTTPHCM-TTHT năm 2025, cụ thể:

III. GIẢM TRỪ GIA CẢNH

1. Mức giảm trừ gia cảnh

Mức giảm trừ gia cảnh được quy định tại Nghị quyết số 954/2020/UBTVQH14 ngày 02/6/2020 của Ủy ban Thường vụ Quốc hội, cụ thể như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, mức giảm trừ gia cảnh cho mỗi người phụ thuộc hiện nay là 4,4 triệu đồng/tháng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nền an ninh nhân dân là gì? 4 quy định về việc xây dựng nền an ninh nhân dân hiện nay ra sao theo quy định pháp luật?

- Hướng dẫn viết Bản cam kết tu dưỡng rèn luyện phấn đấu 2025 mới nhất? Mức đảng phí của đảng viên hiện nay là bao nhiêu?

- Gợi ý tranh vẽ mẹ và con tặng mẹ nhân Ngày của Mẹ 2025? Mẫu tranh vẽ tặng mẹ chúc mừng Ngày của Mẹ đẹp nhất, sáng tạo?

- Công dân trên 70 tuổi không được lựa chọn tham gia lực lượng bảo vệ an ninh trật tự ở cơ sở trong trường hợp nào?

- Học sinh sinh viên là đồng phạm lừa đảo chiếm đoạt tài sản có bị đi tù không? Học sinh sinh viên có được hưởng án nhẹ hơn?