Người nộp thuế khôi phục mã số thuế theo Thông báo về việc khôi phục mã số thuế thì cơ quan Thuế có phải công khai thông tin đăng ký thuế của người nộp thuế không?

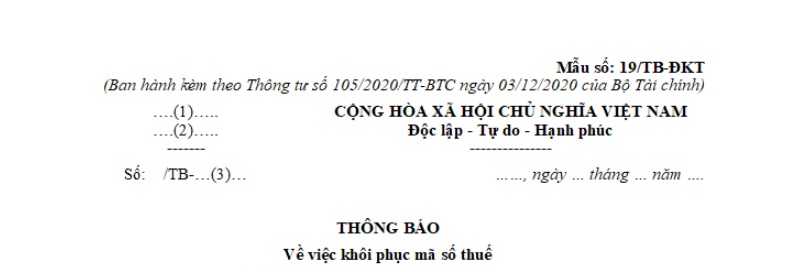

- Mẫu thông báo về việc khôi phục mã số thuế của cơ quan thuế là mẫu nào?

- Người nộp thuế khôi phục mã số thuế theo Thông báo về việc khôi phục mã số thuế thì cơ quan Thuế có phải công khai thông tin đăng ký thuế của người nộp thuế không?

- Trong việc quản lý thuế có được áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế hay không?

Mẫu thông báo về việc khôi phục mã số thuế của cơ quan thuế là mẫu nào?

Mẫu thông báo về việc khôi phục mã số thuế của cơ quan thuế là Mẫu số 19/TB-ĐKT được ban hành kèm theo Thông tư 105/2020/TT-BTC

Tải về Mẫu thông báo về việc khôi phục mã số thuế của cơ quan thuế.

Người nộp thuế khôi phục mã số thuế theo Thông báo về việc khôi phục mã số thuế thì cơ quan Thuế có phải công khai thông tin đăng ký thuế của người nộp thuế không?

Căn cứ tại khoản 1 Điều 22 Thông tư 105/2020/TT-BTC về công khai thông tin đăng ký thuế của người nộp thuế:

Công khai thông tin đăng ký thuế của người nộp thuế

1. Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

a) Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

b) Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

c) Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

d) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

đ) Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư này.

e) Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

Như vậy, cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với trường hợp người nộp thuế khôi phục mã số thuế theo Thông báo về việc khôi phục mã số thuế.

Lưu ý số 1: về nội dung, hình thức và thời hạn công khai thông tin đăng ký thuế của người nộp thuế (khoản 2 Điều 22 Thông tư 105/2020/TT-BTC)

Về nội dung công khai:

- Các thông tin ghi trên Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế;

- Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế;

- Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Về hình thức công khai: Đăng tải trên Trang thông tin điện tử của Tổng cục Thuế.

Về thời hạn công khai: Chậm nhất trong thời hạn 01 (một) ngày làm việc kể từ ngày cơ quan thuế ban hành Thông báo hoặc cập nhật trạng thái mã số thuế theo quyết định, thông báo của cơ quan nhà nước có thẩm quyền khác chuyển đến.

Lưu ý số 2: Thẩm quyền công khai thông tin (khoản 3 Điều 22 Thông tư 105/2020/TT-BTC)

Cơ quan thuế quản lý trực tiếp người nộp thuế thực hiện công khai thông tin người nộp thuế.

Trước khi công khai thông tin người nộp thuế, cơ quan thuế quản lý trực tiếp phải thực hiện rà soát, đối chiếu để đảm bảo tính chính xác thông tin công khai.

Trường hợp thông tin công khai không chính xác, cơ quan thuế thực hiện đính chính thông tin và phải công khai nội dung đã đính chính theo hình thức công khai.

Người nộp thuế khôi phục mã số thuế theo Thông báo về việc khôi phục mã số thuế thì cơ quan Thuế có phải công khai thông tin đăng ký thuế của người nộp thuế không? (Hình từ Internet)

Trong việc quản lý thuế có được áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế hay không?

Căn cứ tại Điều 5 Luật Quản lý thuế 2019 về nguyên tắc quản lý thuế:

Nguyên tắc quản lý thuế

1. Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

2. Cơ quan quản lý thuế, các cơ quan khác của Nhà nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan, bảo đảm công khai, minh bạch, bình đẳng và bảo đảm quyền, lợi ích hợp pháp của người nộp thuế.

3. Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế theo quy định của pháp luật.

4. Thực hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

5. Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Như vậy, có thể thấy rằng một trong những nguyên tắc quản lý thuế là việc áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ đề nghị chấp thuận chuyển đổi hình thức pháp lý của tổ chức tín dụng gồm những gì theo Thông tư 62?

- Đơn vị phụ thuộc có thể tự quyết định các hoạt động kinh doanh không? Đơn vị phụ thuộc có con dấu riêng không?

- Dự án điện năng lượng mới được sản xuất từ năng lượng amoniac xanh có được miễn giảm tiền thuê đất không?

- Quy định về hình thức đánh giá học sinh trung học phổ thông thế nào? Nhiệm vụ của học sinh trung học là gì?

- Đơn vị sự nghiệp công lập thuộc Bộ Tài chính gồm những tổ chức nào? 03 Nhiệm vụ về lĩnh vực thống kê của Bộ Tài chính?