Mẫu văn bản đề nghị giảm thuế đối với người nộp thuế bị mắc bệnh hiểm nghèo được quy định thế nào?

Người nộp thuế bị bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì có được giảm thuế không?

Căn cứ khoản 1 Điều 52 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế như sau:

Thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế

1. Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp sau:

a) Miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo quy định tại khoản 1, khoản 2, khoản 3, khoản 4, khoản 5, khoản 6 Điều 4 Luật thuế Thu nhập cá nhân;

b) Giảm thuế theo quy định đối với cá nhân, hộ kinh doanh, cá nhân kinh doanh gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế;

c) Giảm thuế tiêu thụ đặc biệt đối với người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ theo pháp luật về thuế tiêu thụ đặc biệt;

d) Miễn, giảm thuế tài nguyên cho người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế;

đ) Miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp;

e) Miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các Nghị quyết của Quốc hội;

...

Như vậy, theo quy định, trường hợp người nộp thuế bị bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì có thể được giảm thuế.

Người nộp thuế bị bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì có được giảm thuế không? (Hình từ Internet)

Mẫu văn bản đề nghị giảm thuế đối với người nộp thuế bị mắc bệnh hiểm nghèo được quy định thế nào?

Căn cứ khoản 3 Điều 54 Thông tư 80/2021/TT-BTC quy định về thủ tục hồ sơ giảm thuế như sau:

Thủ tục hồ sơ giảm thuế quy định tại điểm b khoản 1 Điều 52 Thông tư này

...

3. Hồ sơ đối với người nộp thuế mắc bệnh hiểm nghèo

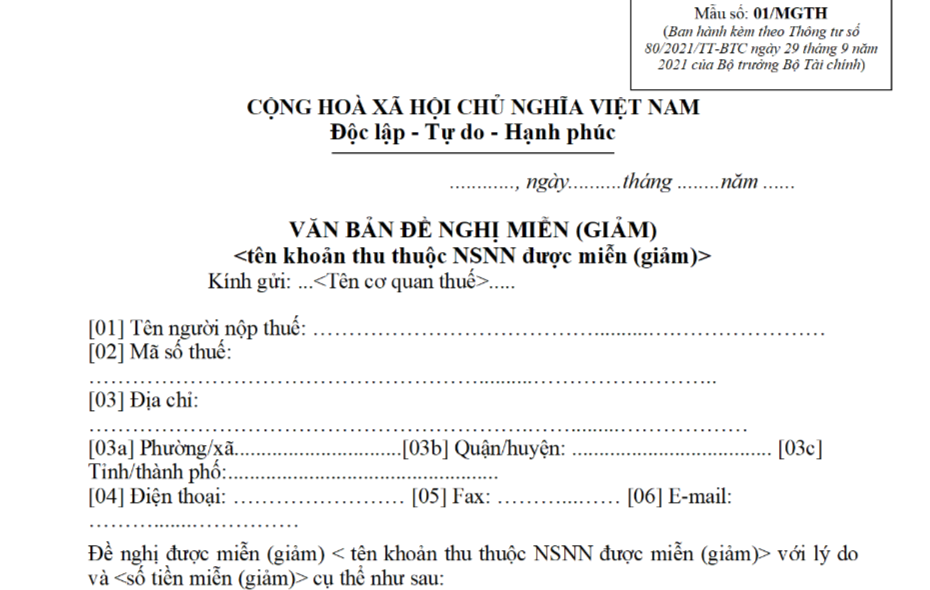

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Bản sao hồ sơ bệnh án hoặc bản tóm tắt hồ sơ bệnh án hoặc sổ khám bệnh theo quy định của pháp luật về khám bệnh, chữa bệnh;

c) Các chứng từ chứng minh chi phí khám chữa bệnh do cơ quan y tế cấp; hoặc hóa đơn mua thuốc chữa bệnh kèm theo đơn thuốc của bác sỹ;

d) Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

Như vậy, mẫu văn bản đề nghị giảm thuế đối với người nộp thuế bị mắc bệnh hiểm nghèo được quy định theo mẫu số 01/MGTH ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải mẫu văn bản đề nghị giảm thuế đối với người nộp thuế bị mắc bệnh hiểm nghèo tại đây: TẢI VỀ

Người nộp thuế có thể nộp hồ sơ giảm thuế thông qua hình thức nào?

Căn cứ khoản 3 Điều 81 Luật Quản lý thuế 2019 quy định về nộp và tiếp nhận hồ sơ miễn thuế, giảm thuế như sau:

Nộp và tiếp nhận hồ sơ miễn thuế, giảm thuế

1. Trường hợp người nộp thuế tự xác định số tiền thuế được miễn, giảm thì việc nộp và tiếp nhận hồ sơ miễn thuế, giảm thuế được thực hiện đồng thời với việc khai, nộp và tiếp nhận hồ sơ khai thuế quy định tại Chương IV của Luật này.

2. Trường hợp cơ quan quản lý thuế quyết định miễn thuế, giảm thuế theo quy định của pháp luật về thuế thì việc nộp hồ sơ miễn thuế, giảm thuế được quy định như sau:

a) Đối với thuế xuất khẩu, thuế nhập khẩu và các loại thuế khác liên quan đến hàng hóa xuất khẩu, nhập khẩu thì hồ sơ được nộp tại cơ quan hải quan có thẩm quyền giải quyết theo quy định của Chính phủ;

b) Đối với các loại thuế khác thì hồ sơ được nộp tại cơ quan thuế quản lý trực tiếp.

3. Người nộp thuế nộp hồ sơ miễn thuế, giảm thuế thông qua hình thức sau đây:

a) Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

b) Gửi hồ sơ qua đường bưu chính;

c) Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

4. Cơ quan quản lý thuế tiếp nhận hồ sơ miễn thuế, giảm thuế thông báo về việc tiếp nhận hồ sơ miễn thuế, giảm thuế; trường hợp hồ sơ không hợp pháp, không đầy đủ, không đúng mẫu theo quy định thì trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan quản lý thuế phải thông báo bằng văn bản cho người nộp thuế.

Như vậy, theo quy định, người nộp thuế có thể nộp hồ sơ giảm thuế thông qua các hình thức sau đây:

(1) Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

(2) Gửi hồ sơ qua đường bưu chính;

(3) Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lễ hội Làng Sen là gì? Hoạt động đặc biệt quan trọng của Lễ hội Làng Sen năm nay là gì? Lễ hội Làng Sen có phải phải lễ lớn?

- Nghị luận xã hội về lòng đố kỵ môn Ngữ Văn lớp 9? Mục tiêu chương trình Ngữ Văn cấp trung học cơ sở?

- Dự án điện lực cung cấp điện vùng đồng bào dân tộc thiểu số có thuộc danh mục ưu tiên đầu tư của Nhà nước không?

- Trung tâm Dự báo khí tượng thủy văn quốc gia hiện nay thuộc cơ quan nào? 18 nhiệm vụ và quyền hạn gồm những gì?

- Mẫu Bảng phân công dạy thay của tổ chuyên môn? Tải mẫu? Tổ chuyên môn trường trung học có nhiệm vụ gì?