Mẫu văn bản đề nghị Bộ Tài chính xác nhận chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế hiện nay được quy định như thế nào?

- Mẫu văn bản đề nghị Bộ Tài chính xác nhận chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế hiện nay được quy định như thế nào?

- Thời hạn Bộ Tài chính thống nhất với Bộ Ngoại giao về chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế là bao lâu?

- Văn bản đề nghị trong hồ sơ đề nghị bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế của tổ chức có bao nhiêu bản chính?

Mẫu văn bản đề nghị Bộ Tài chính xác nhận chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế hiện nay được quy định như thế nào?

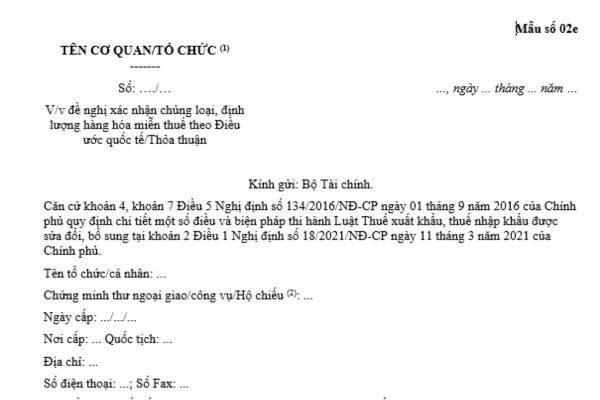

Mẫu danh mục hàng hóa miễn thuế dự kiến xuất khẩu, nhập khẩu được thực hiện theo mẫu số 2e Phụ lục VII Biểu mẫu miễn thuế, giảm thuế, hoàn thuế, không thu thuế ban hành kèm theo Nghị định 134/2016/NĐ-CP (Phụ lục này bị thay thế bởi điểm d khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP), cụ thể như sau:

Tải mẫu: TẠI ĐÂY

Mẫu văn bản đề nghị Bộ Tài chính xác nhận chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế hiện nay được quy định như thế nào? (Hình từ Internet)

Thời hạn Bộ Tài chính thống nhất với Bộ Ngoại giao về chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế là bao lâu?

Căn cứ tại điểm c khoản 7 Điều 5 Nghị định 134/2016/NĐ-CP, được sửa đổi bởi khoản 2 Điều 1 Nghị định 18/2021/NĐ-CP, có quy định về miễn thuế đối với hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ như sau:

Miễn thuế đối với hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ

…

7. Thủ tục miễn thuế: Thực hiện theo quy định tại Điều 31 Nghị định này.

a) Đối với trường hợp quy định tại khoản 2 Điều này: Tổ chức nước ngoài có văn bản đề nghị gửi Bộ Ngoại giao theo Mẫu số 02a Phụ lục VII ban hành kèm theo Nghị định này. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản đề nghị, Bộ Ngoại giao có văn bản xác nhận theo Mẫu số 02b Phụ lục VII ban hành kèm theo Nghị định này hoặc có văn bản từ chối (nêu rõ lý do từ chối). Cơ quan hải quan căn cứ hồ sơ theo quy định tại khoản 6 Điều này để thực hiện miễn thuế.

b) Đối với trường hợp quy định tại khoản 3 Điều này: Tổ chức, cá nhân nước ngoài có văn bản theo Mẫu số 02c Phụ lục VII ban hành kèm theo Nghị định này gửi Bộ Ngoại giao đề nghị xác nhận chủng loại và định lượng hàng hóa nhập khẩu được miễn thuế. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản đề nghị, Bộ Ngoại giao có văn bản xác nhận theo Mẫu số 02d Phụ lục VII ban hành kèm theo Nghị định này hoặc có văn bản từ chối (nêu rõ lý do từ chối). Cơ quan hải quan căn cứ hồ sơ theo quy định tại khoản 6 Điều này để thực hiện miễn thuế.

c) Đối với trường hợp quy định tại khoản 4 Điều này

Tổ chức, cá nhân nước ngoài có văn bản theo Mẫu số 02e Phụ lục VII ban hành kèm theo Nghị định này gửi Bộ Tài chính. Trong thời hạn 10 ngày kể từ ngày nhận được văn bản đề nghị, Bộ Tài chính thống nhất với Bộ Ngoại giao về chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài.

Trong thời hạn 10 ngày kể từ ngày nhận được văn bản của Bộ Ngoại giao, Bộ Tài chính báo cáo Thủ tướng Chính phủ quyết định chủng loại và định lượng hàng hóa miễn thuế. Thủ tướng Chính phủ xem xét và có Quyết định miễn thuế nhập khẩu theo Mẫu số 02g Phụ lục VII ban hành kèm theo Nghị định này cho tổ chức, cá nhân nước ngoài. Cơ quan Hải quan căn cứ hồ sơ theo quy định tại khoản 6 Điều này để thực hiện miễn thuế.

Cơ quan Hải quan nơi làm thủ tục hải quan thực hiện theo dõi việc xuất khẩu, nhập khẩu sử dụng định mức miễn thuế bằng phương thức điện tử. Trường hợp chưa thực hiện theo dõi định mức miễn thuế bằng phương thức điện tử, người nộp thuế có trách nhiệm nộp 01 bản chụp, xuất trình bản chính Sổ định mức miễn thuế để đối chiếu, trừ lùi.

…

Như vậy, theo quy định trên thì thời hạn Bộ Tài chính thống nhất với Bộ Ngoại giao về chủng loại và định lượng hàng hóa miễn thuế nhập khẩu theo Điều ước quốc tế trong 10 ngày, kể từ ngày nhận được văn bản đề nghị.

Văn bản đề nghị trong hồ sơ đề nghị bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế của tổ chức có bao nhiêu bản chính?

Căn cứ tại điểm a khoản 8 Điều 5 Nghị định 134/2016/NĐ-CP được sửa đổi bởi khoản 2 Điều 1 Nghị định 18/2021/NĐ-CP, có quy định về miễn thuế đối với hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ như sau:

Miễn thuế đối với hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ

…

8. Thủ tục cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế

a) Hồ sơ đề nghị đối với cơ quan, tổ chức:

Văn bản đề nghị cấp Sổ định mức miễn thuế hoặc bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế theo Mẫu số 01 hoặc Mẫu số 01a Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính;

Văn bản thông báo về việc thành lập cơ quan đại diện tại Việt Nam khi cấp Sổ định mức miễn thuế lần đầu: 01 bản chụp;

Giấy tờ chứng minh đã hoàn thành việc tái xuất khẩu hoặc tiêu hủy hoặc chuyển nhượng trong trường hợp đối tượng quy định tại điểm a, điểm b khoản 1 Điều này đề nghị cấp bổ sung định lượng xe ô tô, xe gắn máy vào Sổ định mức miễn thuế: 01 bản chụp;

Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài có quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế: 01 bản chụp;

Quyết định miễn thuế của Thủ tướng Chính phủ trong trường hợp Điều ước quốc tế hoặc thỏa thuận giữa Chính phủ Việt Nam với tổ chức phi chính phủ nước ngoài không quy định cụ thể chủng loại và định lượng hàng hóa miễn thuế (đối với đối tượng quy định tại điểm c, điểm d khoản 1 Điều này): 01 bản chụp.

…

Như vậy, theo quy định trên thì văn bản đề nghị trong hồ sơ đề nghị bổ sung định lượng hàng hóa vào Sổ định mức miễn thuế của tổ chức có 01 bản chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phụ lục II 1 bổ sung ngành nghề kinh doanh mới nhất? Hướng dẫn điền mẫu? Có được chủ động bổ sung ngành nghề kinh doanh?

- Ngày 29 4 TPHCM có bắn pháo hoa không? Địa điểm bắn pháo hoa dịp lễ 30 4 tại TPHCM ở đâu? Lịch bắn pháo hoa 30 4 TPHCM?

- Tinh gọn bộ máy: CBCC phải nghỉ việc nếu không đạt kết quả thực hiện nhiệm vụ trong 3 năm gần nhất theo Công văn 1767?

- Công văn 2492/BYT-KCB bảo đảm công tác khám chữa bệnh và cấp cứu tai nạn giao thông trong dịp nghỉ lễ 30 4 và 1 5 năm 2025?

- Tháng 5 có bao nhiêu ngày 2025 dương lịch? Lịch tháng 5 dương lịch 2025 đầy đủ như thế nào?