Mẫu tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như thế nào?

- Mẫu tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như thế nào?

- Nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế ở đâu?

- Thời hạn nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như thế nào?

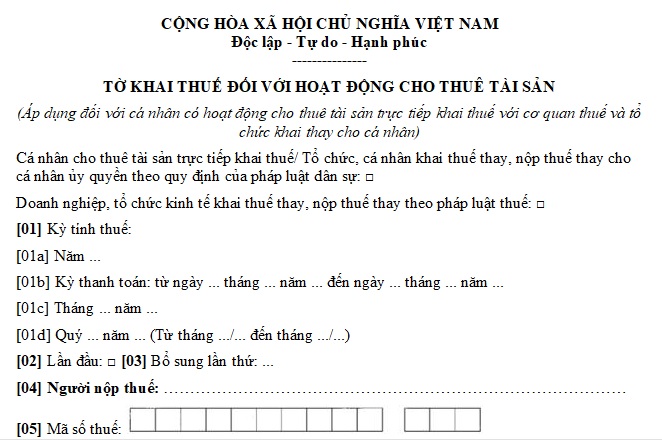

Mẫu tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như thế nào?

Tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế (Hình từ Internet)

Tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế được thực hiện theo mẫu 01/TTS tại Phụ lục II ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

TẢI VỀ Mẫu tờ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

Nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế ở đâu?

Nơi nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế được quy định tại khoản 2 Điều 14 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

...

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, cụ thể như sau:

a) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

b) Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

...

Theo đó, nơi cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nộp tờ khai thuế kèm theo các thành phần khác trong hồ sơ khai thuế được quy định như sau:

- Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

- Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

Ngoài tờ khai thuế, hồ sơ khai thuế còn gồm những thành phần sau đây:

- Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 40/2021/TT-BTC;

TẢI VỀ Mẫu phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản

- Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

- Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

Thời hạn nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như thế nào?

Thời hạn nộp hồ sơ khai thuế trong hoạt động cho thuê tài sản đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế được quy định tại khoản 3 Điều 14 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

...

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại điểm a khoản 2 và khoản 3 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

b) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

4. Thời hạn nộp thuế

Thời hạn nộp thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

...

Theo đó, thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế được quy định như sau:

- Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

- Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bạo lực gia đình là gì? Trách nhiệm của Hội Liên hiệp Phụ nữ Việt Nam trong phòng chống bạo lực gia đình?

- Tử vi 12 cung hoàng đạo ngày 11 5 2025? Tử vi 12 cung hoàng đạo 11 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 11 5 2025?

- Thế nào là thỏa thuận cấp bảo lãnh? Thời hạn hiệu lực của thỏa thuận cấp bảo lãnh có được thỏa thuận không?

- Thủ tục xét thăng hạng giảng viên cao đẳng sư phạm cao cấp hạng 1 năm 2025 thẩm quyền Bộ GD&ĐT?

- Mẫu báo cáo tổng hợp tình hình tăng giảm tài sản kết cấu hạ tầng thủy lợi mới nhất 2025 ra sao?