Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào?

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào?

Căn cứ Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

... | ... | ... |

46 | 02-1/BK-QTT-TNCN | Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc |

47 | 03/BĐS-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế, quà tặng là bất động sản) |

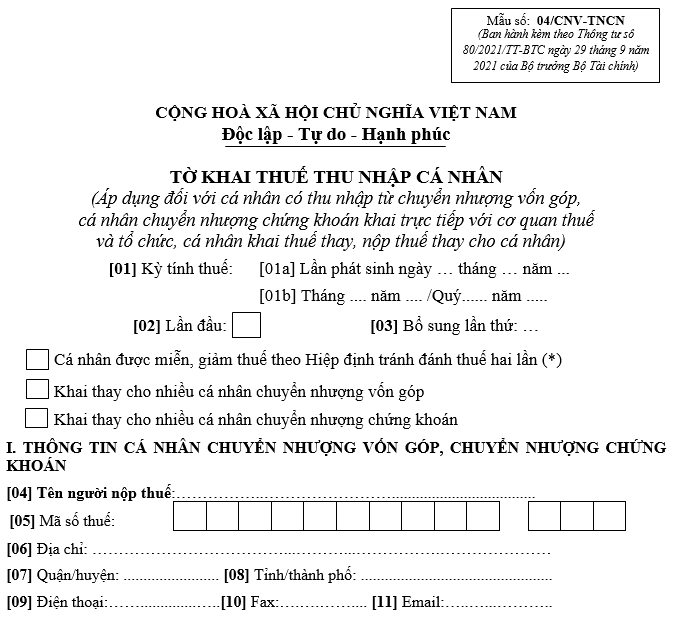

48 | 04/CNV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

Theo đó, Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là Mẫu 04/CNV-TNCN:

Tải về Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán

Lưu ý:

- Trường hợp cá nhân được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần thì nộp hồ sơ khai thuế của lần khai thuế đầu tiên cùng với Hồ sơ thông báo miễn, giảm thuế theo Hiệp định theo quy định.

- Cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế là cá nhân có chứng khoán chuyển nhượng chưa được tổ chức khấu trừ theo quy định tại điểm đ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC ngày 15/8/20132 và điểm 2 khoản 16 Điều 2 Nghị định 12/2015/NĐ-CP ngày 12/2/2015.

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào? (hình từ internet)

Thu nhập tính thuế thu nhập cá nhân từ chuyển nhượng chứng khoán được xác định như thế nào?

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập được quy định tại Điều 3 Nghị định 65/2013/NĐ-CP như sau:

Thu nhập chịu thuế

...

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập sau đây:

...

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

5. Thu nhập từ chuyển nhượng bất động sản, bao gồm:

a) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai;

b) Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở, kể cả nhà ở hình thành trong tương lai;

c) Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

d) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức;

Thu nhập chịu thuế tại khoản này bao gồm cả khoản thu nhập từ việc ủy quyền quản lý bất động sản mà người được ủy quyền có quyền chuyển nhượng bất động sản hoặc có quyền như người sở hữu bất động sản theo quy định của pháp luật.

...

Theo quy định này thì thu nhập từ chuyển nhượng chứng khoán là một trong những loại thu nhập phải chịu thuế thu nhập cá nhân.

Đồng thời, tại Điều 16 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 9 Điều 2 Nghị định 12/2015/NĐ-CP quy định như sau:

Thu nhập tính thuế từ chuyển nhượng chứng khoán

1. Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng từng lần.

2. Giá bán chứng khoán được xác định như sau:

a) Đối với chứng khoán của công ty đại chúng giao dịch tại Sở Giao dịch chứng khoán là giá thực hiện tại Sở Giao dịch chứng khoán;

b) Đối với chứng khoán không thuộc trường hợp quy định tại Điểm a Khoản này là giá ghi trên hợp đồng chuyển nhượng hoặc giá thực tế chuyển nhượng hoặc giá theo sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm lập báo cáo tài chính gần nhất theo quy định của pháp luật về kế toán trước thời điểm chuyển nhượng.

Theo đó, thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng từng lần. Về giá bán chứng khoán được xác định theo quy định tại khoản 2 Điều trên.

Thuế suất đối với thu nhập từ chuyển nhượng chứng khoán là bao nhiêu?

Thuế suất đối với thu nhập từ chuyển nhượng chứng khoán được quy định tại Điều 17 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 10 Điều 2 Nghị định 12/2015/NĐ-CP như sau:

Thuế suất

1. Thuế suất đối với thu nhập từ chuyển nhượng vốn góp là 20% trên thu nhập tính thuế của mỗi lần chuyển nhượng.

2. Thuế suất đối với thu nhập từ chuyển nhượng chứng khoán là 0,1% trên giá bán chứng khoán từng lần.

Theo quy định này thì thuế suất đối với thu nhập từ chuyển nhượng chứng khoán là 0,1% trên giá bán chứng khoán từng lần.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có được phép bắt đối tượng bị truy nã trên xe ô tô vào ban đêm không? Ai có thẩm quyền ban hành quyết định truy nã?

- Thuyền trưởng tàu biển có quyền sử dụng một phần hàng hóa là lương thực, thực phẩm vận chuyển trên tàu không?

- Thủ tục phong tặng danh hiệu anh hùng lực lượng vũ trang nhân dân năm 2025 tại cấp trung ương?

- Thời hạn cho thuê quyền khai thác tài sản kết cấu hạ tầng hàng hải phải được xác định như thế nào?

- Nội dung phương án kỹ thuật thi công, dự toán rà phá bom mìn bao gồm những gì? Khảo sát, thu thập số liệu phục vụ lập phương án kỹ thuật ra sao?