Mẫu tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng bán hàng đa cấp? Nguyên tắc tính thuế?

Mẫu tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng bán hàng đa cấp?

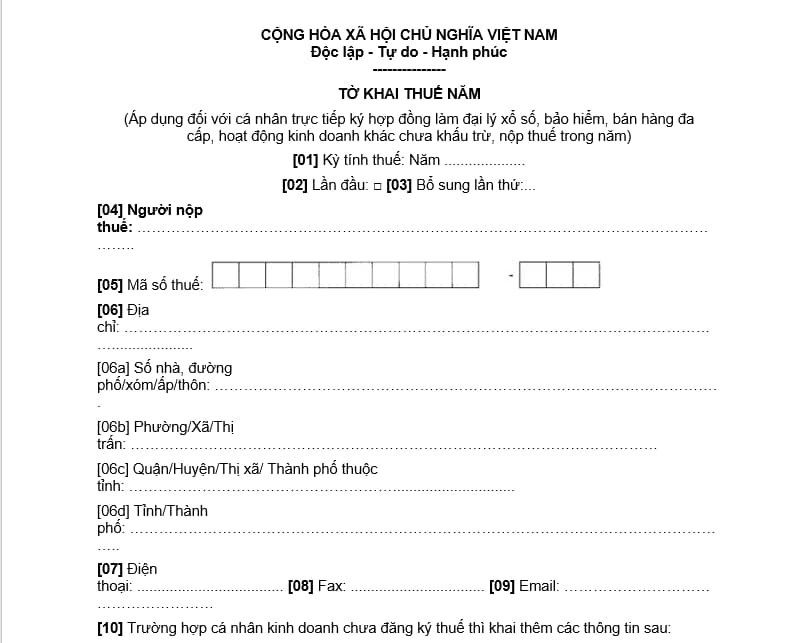

Mẫu tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng bán hàng đa cấp Thông tư 40/2021/TT-BTC Áp dụng đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, bảo hiểm, bán hàng đa cấp, hoạt động kinh doanh khác chưa khấu trừ, nộp thuế trong năm.

Cá nhân khai thuế cho cá nhân khác phải áp dụng phương pháp tính thuế nào?

Căn cứ quy định tại Điều 8 Thông tư 40/2021/TT-BTC được sửa đổi bởi khoản 2 Điều 1 Thông tư 100/2021/TT-BTC quy định về phương pháp tính thuế đối với trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân như sau:

- Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

+) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế; (a)

+) Tổ chức hợp tác kinh doanh với cá nhân; (b)

+) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán; (c)

+) Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (không có cơ sở thường trú tại Việt Nam) thực hiện chi trả thu nhập từ sản phẩm, dịch vụ nội dung thông tin số cho cá nhân theo thỏa thuận với nhà cung cấp nền tảng số ở nước ngoài; (d)

+) Tổ chức bao gồm cả chủ sở hữu Sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự (đ)

+) Cá nhân khai thuế thay, nộp thuế thay cho cá nhân là người nộp thuế trên cơ sở ủy quyền theo quy định của pháp luật dân sự. (e)

- Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân kinh doanh theo hướng dẫn tại khoản 1 Điều này khai thuế, nộp thuế như sau:

+) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm a khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý hoặc từng lần phát sinh kỳ thanh toán hoặc năm dương lịch theo quy định của pháp luật về quản lý thuế.

+) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm b, c, d, đ khoản 1 Điều này thì tổ chức thực hiện khai thuế, nộp thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế.

+) Trường hợp khai thuế thay, nộp thuế thay cho đối tượng hướng dẫn tại điểm e khoản 1 Điều này thì tổ chức, cá nhân thực hiện khai thuế, nộp thuế theo quy định của pháp luật về quản lý thuế đối với cá nhân ủy quyền.

Lưu ý: Trường hợp trong năm cá nhân phát sinh doanh thu từ 100 triệu đồng/năm trở xuống tại nhiều nơi, cá nhân dự kiến hoặc xác định được tổng doanh thu trên 100 triệu đồng/năm thì có thể ủy quyền cho các tổ chức chi trả khai thuế thay, nộp thuế thay đối với doanh thu phát sinh tại đơn vị được ủy quyền trong năm tính thuế.

Riêng đối với hộ khoán mà ngoài doanh thu khoán, hộ khoán còn nhận được các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, khoản bồi thường vi phạm hợp đồng, bồi thường khác thì tổ chức chi trả thực hiện khai thuế thay, nộp thuế thay theo thực tế chi trả các khoản này trong năm tính thuế.

Trường hợp tổ chức khai thuế thay, nộp thuế thay cho cá nhân cho thuê tài sản thì áp dụng việc xác định mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định đối tượng không phải nộp thuế theo hướng dẫn tại điểm c khoản 1 Điều 9 Thông tư này.

Như vậy, cá nhân khai thuế cho cá nhân khác áp dụng phương pháp tính theo quy định trên, cụ thể:

- Trường hợp khai thuế thay cho đối tượng hướng dẫn tại điểm a thì tổ chức thực hiện khai thuế theo tháng hoặc quý hoặc từng lần phát sinh kỳ thanh toán hoặc năm dương lịch theo quy định của pháp luật về quản lý thuế.

- Trường hợp khai thuế thay cho đối tượng hướng dẫn tại điểm b, c, d, đ thì tổ chức thực hiện khai thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế.

- Trường hợp khai thuế thay cho đối tượng hướng dẫn tại điểm e thì cá nhân thực hiện khai thuế theo quy định của pháp luật về quản lý thuế đối với cá nhân ủy quyền.

Mẫu tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng bán hàng đa cấp? Nguyên tắc tính thuế? (Hình từ Internet)

Nguyên tắc tính thuế đối với cá nhân kinh doanh?

Căn cứ quy định tại Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

- Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

- Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Như vậy, cá nhân kinh doanh tính thuế thu nhập cá nhân dựa theo nguyên tắc trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi 12 cung hoàng đạo ngày 28 4 2025? Tử vi hàng ngày 12 cung hoàng đạo 28 4 2025? Tử vi 12 cung hoàng đạo 28 4 2025?

- Khung giờ đẹp thắp hương mùng 1 tháng 4 năm 2025 Ất Tỵ tài lộc may mắn? Hôm nay thắp hương giờ nào đẹp mùng 1 tháng 4?

- 20+ Lời chúc mừng khai trương quán ăn dành cho bạn bè? Điều kiện đối với cơ sở kinh doanh thực phẩm?

- Không dự thi tốt nghiệp THPT có được cấp Giấy chứng nhận hoàn thành chương trình giáo dục phổ thông?

- Lễ diễu binh diễu hành 30 4 2025 mấy giờ và lộ trình chính của lễ diễu binh đi qua những tuyến nào?