Mẫu Thông báo chuyển nghĩa vụ thuế của người nộp thuế mới nhất theo Thông tư 86? Trường hợp chuyển nghĩa vụ thuế?

Mẫu Thông báo chuyển nghĩa vụ thuế của người nộp thuế mới nhất theo Thông tư 86?

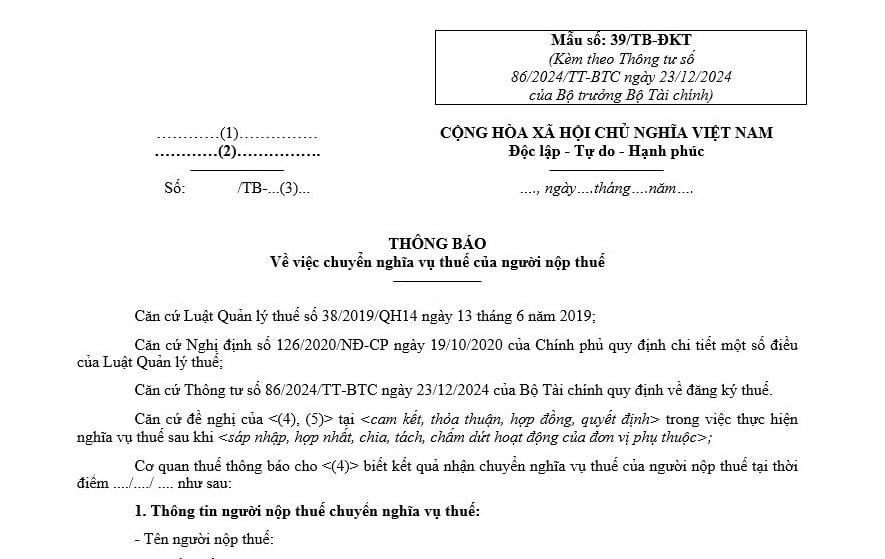

Mẫu Thông báo chuyển nghĩa vụ thuế của người nộp thuế mới nhất hiện nay là Mẫu 39/TB-ĐKT được quy định tại Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Thông báo chuyển nghĩa vụ thuế của người nộp thuế mới nhất.

Trường hợp nào cơ quan thuế chuyển nghĩa vụ thuế khi xử lý hồ sơ chấm dứt hiệu lực mã số thuế?

Căn cứ vào điểm a khoản 1 Điều 16 Thông tư 86/2024/TT-BTC có quy định như sau:

Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả

1. Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 1 Điều 14 Thông tư này:

a) Cơ quan thuế quản lý trực tiếp thực hiện:

...

a.3) Thực hiện thủ tục bù trừ hoặc hoàn trả kiêm bù trừ đối với các nghĩa vụ của người nộp thuế khác theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ, hoặc vẫn còn số nộp thừa, số thuế giá trị gia tăng chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, đơn vị chủ quản đã có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc thì cơ quan hải quan, cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc thực hiện chuyển nghĩa vụ của đơn vị phụ thuộc cho đơn vị chủ quản và ban hành Thông báo về việc chuyển nghĩa vụ thuế của người nộp thuế mẫu số 39/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế là đơn vị chủ quản, đơn vị phụ thuộc, cơ quan thuế quản lý trực tiếp đơn vị chủ quản.

Trường hợp đơn vị bị chia, bị sáp nhập, bị hợp nhất chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ, hoặc vẫn còn số nộp thừa, số thuế giá trị gia tăng chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, các đơn vị mới thành lập từ đơn vị bị chia, bị sáp nhập, bị hợp nhất đã có thỏa thuận về việc kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị bị chia, bị sáp nhập, bị hợp nhất thì cơ quan hải quan, cơ quan thuế quản lý trực tiếp đơn vị bị chia, bị sáp nhập, bị hợp nhất thực hiện chuyển nghĩa vụ cho đơn vị mới và ban hành Thông báo về việc chuyển nghĩa vụ thuế của người nộp thuế mẫu số 39/TB-ĐKT ban hành kèm theo Thông tư này gửi người nộp thuế là đơn vị bị chia, bị sáp nhập, bị hợp nhất, các đơn vị mới, cơ quan thuế quản lý trực tiếp các đơn vị mới.

...

Theo đó, khi xử lý hồ sơ chấm dứt hiệu lực mã số thuế, cơ quan thuế chuyển nghĩa vụ thuế của người nộp thuế trong trường hợp sau đây:

(1) Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng:

- Không có khả năng hoàn thành nghĩa vụ thuế còn phải nộp hoặc còn nợ; hoặc

- Vẫn còn số nộp thừa, số thuế GTGT chưa khấu trừ hết sau khi bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành

- Đơn vị chủ quản có văn bản cam kết kế chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc

→ Cơ quan thuế sẽ chuyển nghĩa vụ thuế từ đơn vị phụ thuộc sang đơn vị chủ quản.

(2) Trường hợp đơn vị bị chia, bị sáp nhập, bị hợp nhất chấm dứt hiệu lực mã số thuế nhưng:

- Không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ; hoặc

- Vẫn còn số nộp thừa, số thuế GTGT chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành

- Các đơn vị mới thành lập từ đơn vị bị chia, bị sáp nhập, bị hợp nhất đã có thỏa thuận về việc kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị bị chia, bị sáp nhập, bị hợp nhất.

→ Cơ quan thuế sẽ chuyển nghĩa vụ thuế từ đơn vị cũ sang đơn vị mới.

Mẫu Thông báo chuyển nghĩa vụ thuế của người nộp thuế mới nhất theo Thông tư 86? Trường hợp chuyển nghĩa vụ thuế? (Hình từ Internet)

Cơ quan quản lý thuế được công khai thông tin người nộp thuế khi nào?

Căn cứ theo Điều 100 Luật Quản lý thuế 2019 quy định cơ quan quản lý thuế được công khai thông tin người nộp thuế trong các trường hợp sau đây:

- Trốn thuế, chây ỳ không nộp tiền thuế và các khoản thu khác thuộc ngân sách nhà nước đúng thời hạn; nợ tiền thuế và các khoản thu khác thuộc ngân sách nhà nước;

- Vi phạm pháp luật về thuế làm ảnh hưởng đến quyền lợi và nghĩa vụ nộp thuế của tổ chức, cá nhân khác;

- Không thực hiện yêu cầu của cơ quan quản lý thuế theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tờ khai 05 KK TNCN TT80? Không phát sinh thuế TNCN có phải nộp tờ khai 05 KK TNCN? Tờ khai 05 áp dụng cho đối tượng nào?

- Tử vi 12 cung hoàng đạo hôm nay 9 5 2025? Tử vi 12 cung hoàng đạo ngày 9 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 9 5 2025?

- Quân nhân chuyên nghiệp là gì? Mỗi lần nâng lương thì quân nhân chuyên nghiệp được nâng mấy bậc?

- Tên gọi đầu tiên của tổ chức Đội Thiếu niên Tiền phong Hồ Chí Minh là gì? Thời hạn giáo viên được cử làm Tổng phụ trách Đội?

- Mẫu quyết định chuyển giao tổ chức đảng và đảng viên là mẫu nào? Tải về mẫu quyết định chuyển giao tổ chức đảng và đảng viên?