Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế theo Thông tư 86? Tải mẫu?

- Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế theo Thông tư 86?

- Thời hạn gửi Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế là bao lâu?

- Tổ chức không thuộc diện ĐKKD thì thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp đúng không?

Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế theo Thông tư 86?

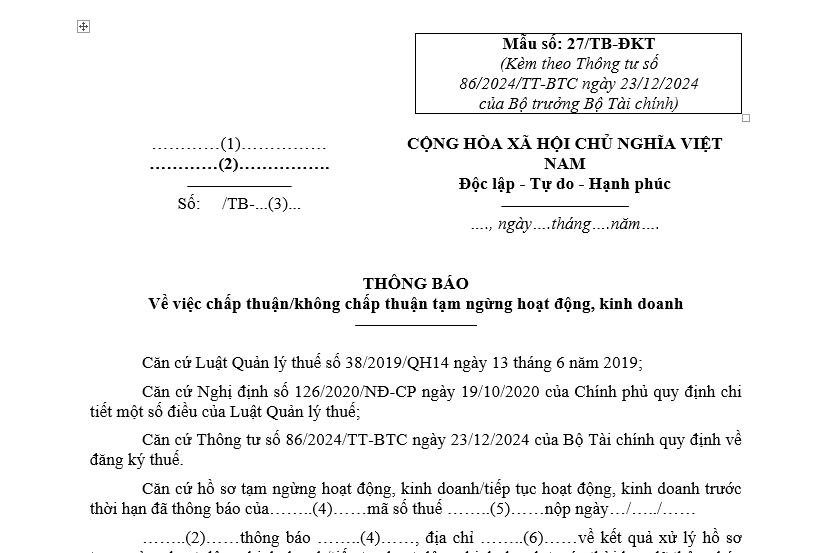

Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh trong đăng ký thuế mới nhất hiện nay là Mẫu 27/TB-ĐKT được quy định tại Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC, có dạng như sau:

Tải về Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh.

Thời hạn gửi Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế là bao lâu?

Căn cứ vào Điều 13 Thông tư 86/2024/TT-BTC có quy định như sau:

Xử lý Thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn

Việc xử lý Thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn của người nộp thuế; xử lý Văn bản chấp thuận tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động sau tạm ngừng hoạt động, kinh doanh trước thời hạn của cơ quan nhà nước có thẩm quyền được thực hiện theo quy định tại khoản 1, khoản 2 Điều 37 Luật Quản lý thuế; khoản 1, khoản 3, khoản 4 Điều 4 Nghị định số 126/2020/NĐ-CP và các quy định sau:

1. Đối với Thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn của người nộp thuế:

Cơ quan thuế thực hiện xử lý hồ sơ và ban hành Thông báo chấp thuận/ hoặc không chấp thuận tạm ngừng hoạt động, kinh doanh mẫu số 27/TB-ĐKT, Thông báo về việc tạm ngừng hoạt động, kinh doanh theo đơn vị chủ quản mẫu số 33/TB-ĐKT (nếu có), Thông báo về việc tiếp tục hoạt động, kinh doanh trước thời hạn theo đơn vị chủ quản mẫu số 34/TB-ĐKT (nếu có) ban hành kèm theo Thông tư này gửi người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế theo quy định.

2. Đối với văn bản chấp thuận tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn của cơ quan nhà nước có thẩm quyền:

Cơ quan thuế cập nhật thông tin tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh của người nộp thuế vào hệ thống ứng dụng đăng ký thuế, trừ trường hợp người nộp thuế đang bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký.

Như vậy, căn cứ theo quy định trên thì cơ quan thuế thực hiện xử lý hồ sơ và ban hành Thông báo chấp thuận gửi người nộp thuế trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế theo quy định.

Mẫu Thông báo chấp thuận tạm ngừng hoạt động, kinh doanh của cơ quan thuế theo Thông tư 86? Tải mẫu? (Hình từ Internet)

Tổ chức không thuộc diện ĐKKD thì thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp đúng không?

Căn cứ vào Điều 37 Luật Quản lý thuế 2019 có quy định như sau:

Thông báo khi tạm ngừng hoạt động, kinh doanh

1. Tổ chức, hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh tạm ngừng hoạt động, kinh doanh có thời hạn hoặc tiếp tục hoạt động, kinh doanh trước thời hạn đã thông báo theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan thì cơ quan thuế căn cứ vào thông báo của người nộp thuế hoặc cơ quan nhà nước có thẩm quyền để thực hiện quản lý thuế trong thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn theo quy định của Luật này.

2. Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh thì thực hiện thông báo đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn đã thông báo để thực hiện quản lý thuế.

3. Chính phủ quy định về quản lý thuế đối với người nộp thuế trong thời hạn tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn.

Theo đó, tổ chức không thuộc diện đăng ký kinh doanh thì thực hiện thông báo đến cơ quan thuế quản lý trực tiếp trong vòng là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh để thực hiện quản lý thuế.

Lưu ý: Các hành vi bị nghiêm cấm trong quản lý thuế được quy định tại Điều 6 Luật Quản lý thuế 2019 như sau:

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tên giao dịch quốc tế của Viện Hàn lâm Khoa học và Công nghệ Việt Nam được quy định như thế nào?

- Ủy ban nhân dân ủy quyền cho Chủ tịch Ủy ban nhân dân phải bảo đảm các điều kiện gì từ 1/3/2025?

- Các quy định mới về hóa đơn tại Nghị định 70/2025/NĐ-CP mà ngân hàng cần lưu ý? Quy định mới về thời điểm lập hoá đơn thế nào?

- Sorbitol có phải là phụ gia thực phẩm không? Cách nhận biết Sorbitol như thế nào theo quy định hiện nay?

- Ứng dụng giao dịch chứng khoán trực tuyến có cần phải tích hợp trên trang thông tin điện tử không?