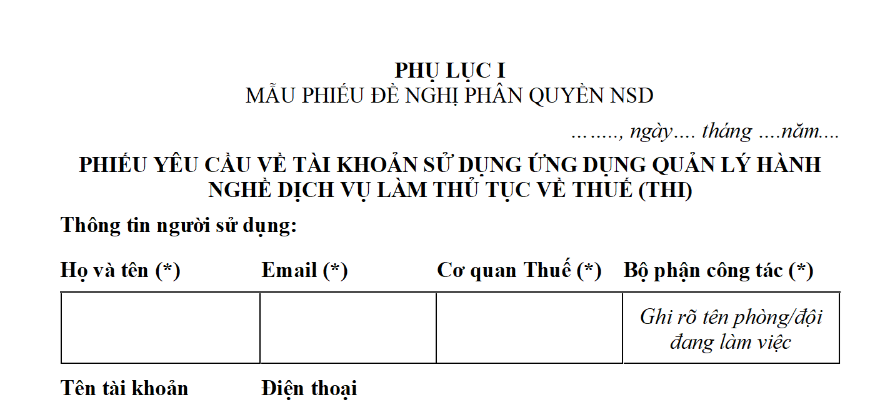

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế theo công văn 3006 mới nhất? Tải về ở đâu?

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế theo công văn 3006 mới nhất? Tải về ở đâu?

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế mới nhất là mẫu Phụ lục I ban hành kèm theo Công văn 3006/TCT-CNTT năm 2024

Tải về Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế mới nhất

Cơ quan nào phân quyền người sử dụng trong lĩnh vực thuế

Theo Mục 4 Công văn 3006/TCT-CNTT năm 2024 quy định như sau:

4. Tổ chức triển khai và sử dụng ứng dụng Quản lý hành nghề dịch vụ làm thủ tục về thuế

...

4.2. Cục Thuế

- Phòng Công nghệ thông tin:

+ Phân quyền và cấp tài khoản cho người sử dụng theo quy định (mẫu Phiếu đề nghị phân quyền tại Phụ lục I đính kèm).

+ Tạo lập một email với cấu trúc qldailythue.xxx (trong đó xxx là tên viết tắt của tỉnh/thành phố theo quy định, ví dụ: qldailythue.han@gdt.gov.vn)

+ Hỗ trợ đại lý thuế, đơn vị/tổ chức CNKT trong việc sử dụng các chức năng ứng dụng.

- Phòng Tuyên truyền và Hỗ trợ NNT:

+ Rà soát rà soát, hiệu chỉnh dữ liệu về đại lý thuế và nhân viên đại lý thuế trên ứng dụng TMS.

+ Tiếp nhận và xử lý hồ sơ của đại lý thuế trên hệ thống ứng dụng theo quy trình; Kiểm soát các thông tin được công khai đảm bảo đầy đủ, chính xác; Tạo và gửi kế hoạch, báo cáo trên ứng dụng với vai trò là đơn vị/ tổ chức cập nhật kiến thức.

+ Với vai trò là đơn vị/tổ chức CNKT, Cục Thuế sử dụng tài khoản thuế điện tử để đăng nhập vào ứng dụng phân hệ dành cho NNT (trang https://qldailythue.gdt.gov.vn) thực hiện tạo và gửi kế hoạch tổ chức cập nhật kiến thức, báo cáo kết quả tổ chức cập nhật kiến thức. Sử dụng email đã tạo lập (qldailythue.xxx@gdt.gov.vn) để nhận các thông báo từ cơ quan Thuế. Gửi thông tin đăng ký tài khoản truy cập vào phân hệ dành cho đơn vị/tổ chức CNKT để Tổng cục Thuế thực hiện phân quyền (mẫu Phiếu đề nghị đăng ký tài khoản tại Phụ lục II đính kèm) qua đầu mối hỗ trợ của Cục CNTT tại mục 4.1.

Tổng cục Thuế thông báo để Cục Thuế triển khai thực hiện./.

Như vậy, Phòng Công nghệ thông tin Cục Thuế phân quyền người sử dụng trong lĩnh vực thuế theo mẫu trên.

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế theo công văn 3006 mới nhất? Tải về ở đâu? (hình từ internet)

Có bao nhiêu hành vi bị nghiêm cấm trong quản lý thuế?

Theo Điều 6 Luật Quản lý thuế 2019 quy định như sau:

Các hành vi bị nghiêm cấm trong quản lý thuế

1. Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

2. Gây phiền hà, sách nhiễu đối với người nộp thuế.

3. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

4. Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

5. Cản trở công chức quản lý thuế thi hành công vụ.

6. Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

7. Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

8. Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Như vậy, có 8 hành vi bị nghiêm cấm trong quản lý thuế như sau:

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Nội dung quản lý thuế bao gồm những gì?

Theo Điều 4 Luật Quản lý thuế 2019 quy định về nội dung quản lý thuế bao gồm:

- Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế.

- Hoàn thuế, miễn thuế, giảm thuế, không thu thuế.

- Khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ.

- Quản lý thông tin người nộp thuế.

- Quản lý hóa đơn, chứng từ.

- Kiểm tra thuế, thanh tra thuế và thực hiện biện pháp phòng, chống, ngăn chặn vi phạm pháp luật về thuế.

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Xử phạt vi phạm hành chính về quản lý thuế.

- Giải quyết khiếu nại, tố cáo về thuế.

- Hợp tác quốc tế về thuế.

- Tuyên truyền, hỗ trợ người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Biên tập viên hạng 1 lĩnh vực xuất bản chỉ đạo việc phối hợp giữa biên tập viên các bộ phận nào để bản thảo đi in đạt yêu cầu chất lượng xuất bản phẩm?

- Quán net được mở đến mấy giờ? Quán net không được hoạt động từ 22 giờ đến 8 giờ sáng hôm sau đúng không?

- Thành viên trong nhóm người sử dụng đất muốn chuyển nhượng đối với phần quyền sử dụng đất của mình thì xử lý như thế nào?

- Kinh phí khuyến công quốc gia đảm bảo chi cho những hoạt động khuyến công do cơ quan nào thực hiện?

- Người nộp thuế có được yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình không?