Mẫu Nhật ký Sổ Cái dành cho kế toán hợp tác xã là mẫu nào? Hướng dẫn ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ cái chính xác nhất?

Mẫu Nhật ký Sổ Cái dành cho kế toán hợp tác xã mới nhất là mẫu nào?

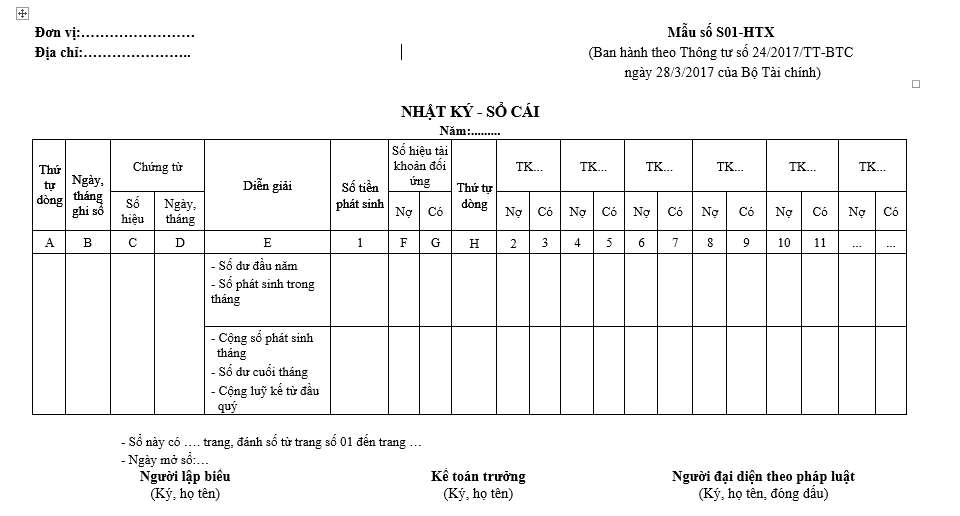

Mẫu Nhật ký Sổ Cái dành cho kế toán hợp tác xã mới nhất là Mẫu số S01-HTX Phụ lục 3 ban hành theo Thông tư 24/2017/TT-BTC có dạng như sau:

TẢI VỀ Mẫu Nhật ký Sổ Cái dành cho kế toán hợp tác xã

Mẫu Nhật ký Sổ Cái dành cho kế toán hợp tác xã là mẫu nào? Hướng dẫn ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ cái chính xác nhất? (Hình từ Internet)

Nguyên tắc, đặc trưng của hình thức kế toán Nhật ký Sổ Cái áp dụng cho hợp tác xã là gì?

Theo quy định tại Phụ lục 3 ban hành kèm Thông tư 24/2017/TT-BTC thì có ba hình thức sổ kế toán áp dụng cho hợp tác xã bao gồm:

- Hình thức kế toán Nhật ký chung;

- Hình thức kế toán Nhật ký - Sổ Cái;

- Hình thức kế toán Chứng từ ghi sổ.

Trong mỗi hình thức sổ kế toán có những quy định cụ thể về số lượng, kết cấu, mẫu sổ, trình tự, phương pháp ghi chép và mối quan hệ giữa các sổ kế toán.

Cũng theo Phụ lục 3 ban hành kèm theo Thông tư 24/2017/TT-BTC thì đặc trưng cơ bản của hình thức kế toán Nhật ký Sổ Cái áp dụng cho hợp tác xã được quy định như sau:

- Các nghiệp vụ kinh tế, tài chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một quyển sổ kế toán tổng hợp duy nhất là sổ Nhật ký - Sổ Cái.

- Căn cứ để ghi vào sổ Nhật ký - Sổ Cái là các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại. Hình thức kế toán Nhật ký - Sổ Cái gồm có các loại sổ kế toán sau:

+ Nhật ký - Sổ Cái;

+ Các Sổ, Thẻ kế toán chi tiết.

Hướng dẫn ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ cái áp dụng cho hợp tác xã chính xác nhất?

Căn cứ theo quy định tại Phụ lục 3 ban hành kèm theo Thông tư 24/2017/TT-BTC trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký - Sổ Cái được hướng dẫn cụ thể như sau:

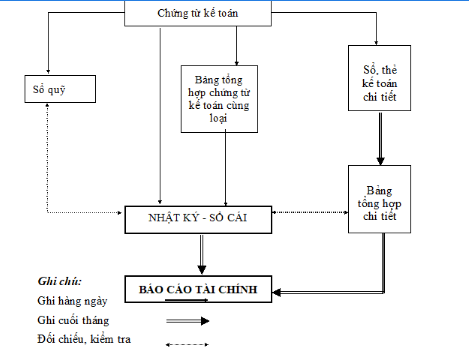

Sơ đồ trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ cái áp dụng cho hợp tác xã:

- Hàng ngày, căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký – Sổ Cái.

Số liệu của mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Bảng tổng hợp chứng từ kế toán được lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập,…) phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày.Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ Nhật ký - Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

- Cuối tháng, sau khi đã phản ánh toàn bộ chứng từ kế toán phát sinh trong tháng vào Sổ Nhật ký - Sổ Cái và các sổ, thẻ kế toán chi tiết, kế toán tiến hành cộng số liệu của cột số phát sinh ở phần Nhật ký và các cột Nợ, cột Có của từng tài khoản ở phần Sổ Cái để ghi vào dòng cộng phát sinh cuối tháng.

Căn cứ vào số phát sinh các tháng trước và số phát sinh tháng này tính ra số phát sinh luỹ kế từ đầu quý đến cuối tháng này. Căn cứ vào số dư đầu tháng (đầu quý) và số phát sinh trong tháng kế toán tính ra số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký - Sổ Cái.

- Khi kiểm tra, đối chiếu số cộng cuối tháng (cuối quý) trong Sổ Nhật ký - Sổ Cái phải đảm bảo các yêu cầu sau:

Tổng số tiền của cột “Phát sinh” ở phần Nhật ký | = | Tổng số phát sinh Nợ của tất cả các TK | = | Tổng số phát sinh Có của tất cả các TK |

Tổng số dư Nợ các Tài khoản | = | Tổng số dư Có các tài khoản |

- Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng số phát sinh Nợ, số phát sinh Có và tính ra số dư cuối tháng của từng đối tượng. Căn cứ vào số liệu khoá sổ của các đối tượng lập “Bảng tổng hợp chi tiết" cho từng tài khoản.

Số liệu trên “Bảng tổng hợp chi tiết” được đối chiếu với số phát sinh Nợ, số phát sinh Có và Số dư cuối tháng của từng tài khoản trên Sổ Nhật ký - Sổ Cái. Số liệu trên Nhật ký - Sổ Cái và trên “Bảng tổng hợp chi tiết” sau khi khóa sổ được kiểm tra, đối chiếu nếu khớp, đúng sẽ được sử dụng để lập báo cáo tài chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trên 45 tuổi mới được bổ nhiệm làm Thẩm phán Tòa án nhân dân tối cao? Thẩm phán sẽ phải tuyên thệ khi được bổ nhiệm?

- Thư mời dự đại hội chi bộ điểm? Tải về Mẫu Thư mời dự đại hội chi bộ điểm mới nhất chi tiết file word?

- Những điều thú vị về Tết Hàn thực? Bài khấn Tết Hàn Thực cúng bàn thờ gia tiên? Tết Hàn thực không phải là ngày lễ lớn của Việt Nam?

- Lời chúc boy day 6 4 theo 12 cung hoàng đạo? Ngày 6 tháng 4 có phải ngày lễ lớn của Việt Nam hay không?

- Thông tin về Lễ hội Đền Hùng chi tiết? Ý nghĩa của Nghi thức tưởng niệm các Vua Hùng trong ngày tổ chức Giỗ tổ Hùng Vương Mùng 10 3 âm lịch?