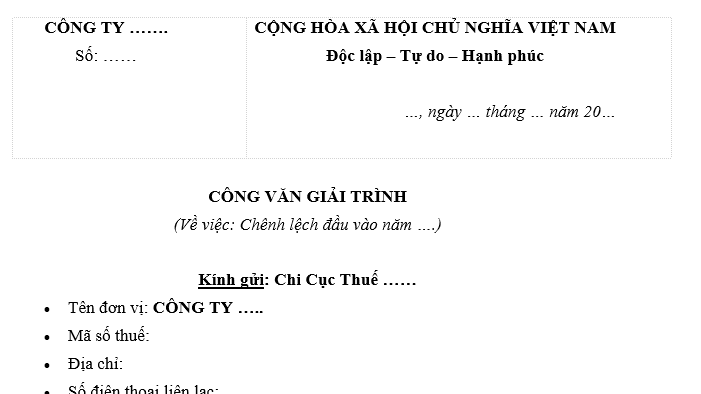

Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào mới nhất hiện nay? Thuế GTGT đầu có được khấu trừ?

Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào mới nhất hiện nay?

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. (Điều 2 Luật Thuế giá trị gia tăng 2008)

Hiểu một cách đơn giản, chênh lệch thuế GTGT đầu vào là số tiền chênh lệch giữa tổng số thuế GTGT mà doanh nghiệp đã khấu trừ khi mua hàng hóa, dịch vụ (thuế GTGT đầu vào) và số thuế GTGT mà doanh nghiệp được phép khấu trừ theo quy định của pháp luật.

Hiện tại, không có quy định nào hướng dẫn cụ thể Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào. Do đó, cá nhân, tổ chức, đơn vị có thể tham khảo mẫu dưới đây:

TẢI VỀ Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào mới nhất - Mẫu 1

TẢI VỀ Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào mới nhất - Mẫu 2

>> Xem thêm: Hướng dẫn hạch toán thuế GTGT được khấu trừ theo Thông tư 200?

Mẫu Công văn giải trình chênh lệch thuế GTGT đầu vào mới nhất hiện nay? (Hình từ Internet)

Thuế GTGT đầu vào của hàng hóa sản xuất kinh doanh không chịu thuế thì có được khấu trừ?

Thuế GTGT đầu vào của hàng hóa sản xuất kinh doanh không chịu thuế được quy định tại Điều 14 Thông tư 219/2013/TT-BTC như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

...

5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

6. Số thuế GTGT đã nộp theo Quyết định ấn định thuế của cơ quan hải quan được khấu trừ toàn bộ, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế.

7. Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này không được khấu trừ, trừ các trường hợp sau:

a) Thuế GTGT của hàng hóa, dịch vụ mà cơ sở kinh doanh mua vào để sản xuất kinh doanh hàng hóa, dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại hướng dẫn tại khoản 19 Điều 4 Thông tư này được khấu trừ toàn bộ;

b) Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiên được khấu trừ toàn bộ.

...

Theo quy định trên thì thuế GTGT đầu vào của hàng hóa sản xuất kinh doanh không chịu thuế GTGT không được khấu trừ, trừ các trường hợp sau:

- Thuế GTGT của hàng hóa mà cơ sở kinh doanh mua vào để sản xuất kinh doanh hàng hóa, cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại hướng dẫn tại khoản 19 Điều 4 Thông tư 219/2013/TT-BTC được khấu trừ toàn bộ;

- Thuế GTGT đầu vào của hàng hóa sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiên được khấu trừ toàn bộ.

Thuế GTGT đầu vào chưa được khấu trừ hết trong tháng thì có được trừ vào kỳ tiếp theo không?

Căn cứ khoản 1 Điều 10 Nghị định 209/2013/NĐ-CP (được sửa đổi bởi khoản 6 Điều 1 Nghị định 100/2016/NĐ-CP) quy định như sau:

Hoàn thuế giá trị gia tăng

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai theo tháng) hoặc trong quý (đối với trường hợp kê khai theo quý) thì được khấu trừ vào kỳ tiếp theo.

...

4. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

Cơ sở kinh doanh trong giai đoạn đầu tư chưa đi vào hoạt động sản xuất kinh doanh nhưng phải giải thể, phá sản hoặc chấm dứt hoạt động chưa phát sinh thuế giá trị gia tăng đầu ra của hoạt động kinh doanh chính theo dự án đầu tư thì chưa phải điều chỉnh lại số thuế giá trị gia tăng đã kê khai, khấu trừ hoặc đã được hoàn. Việc kê khai, tính nộp thuế trong trường hợp chuyển nhượng dự án đầu tư, bán tài sản của dự án đầu tư hoặc chuyển đổi mục đích sản xuất, kinh doanh của dự án đầu tư thực hiện theo hướng dẫn của Bộ Tài chính.

...

Đối chiếu với quy định trên, trường hợp cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai theo tháng) hoặc trong quý (đối với trường hợp kê khai theo quý) thì được khấu trừ vào kỳ tiếp theo.

Như vậy, nếu nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế mà có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai theo tháng) thì được khấu trừ vào kỳ tiếp theo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nghị quyết của Hội đồng quản lý đơn vị sự nghiệp y tế công lập được thông qua theo nguyên tắc nào?

- Tổ chức bộ máy của Cục Công nghệ thông tin thuộc Kiểm toán nhà nước theo Quyết định 1198 gồm những gì?

- Mẫu quyết định giám sát chuyên đề trong tổ chức công đoàn theo Quyết định 684? Tải về mẫu quyết định?

- Chủ đầu tư không phải thực hiện điều chỉnh giấy phép xây dựng khi nào? Hồ sơ điều chỉnh giấy phép xây dựng gồm những gì?

- Nội dung chủ yếu cần có trong Quy chế hoạt động của Hội đồng quản lý đơn vị sự nghiệp y tế công lập là gì?