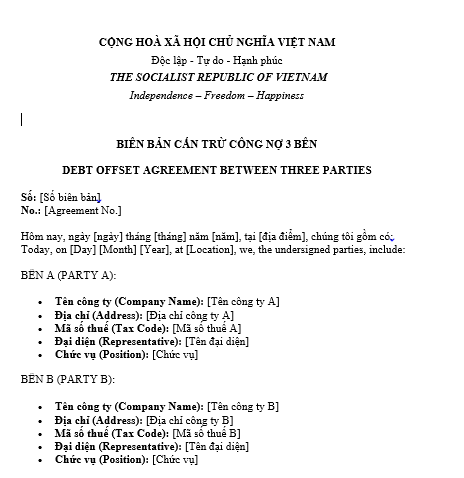

Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ mới nhất? Tải về Biên bản cấn trừ công nợ 3 bên song ngữ?

Biên bản cấn trừ công nợ 3 bên song ngữ là gì?

Biên bản cấn trừ công nợ 3 bên song ngữ là một văn bản thỏa thuận giữa các bên nhằm xác nhận việc đối trừ công nợ, nghĩa là các khoản phải thu và phải trả giữa các bên sẽ được bù trừ lẫn nhau mà không cần thanh toán bằng tiền mặt.

Văn bản này thường có hai ngôn ngữ (thường là tiếng Việt - tiếng Anh) để các bên có thể hiểu rõ và thống nhất về nghĩa vụ tài chính của mình.

Biên bản cấn trừ công nợ 3 bên có thể được dịch sang tiếng Anh là "Debt Offset Agreement" hoặc "Debt Settlement Record", tùy thuộc vào ngữ cảnh sử dụng. Đây là một hình thức thanh toán không dùng tiền mặt, trong đó các khoản nợ phải thu và nợ phải trả được bù trừ để giảm thiểu số tiền thanh toán thực tế.

*Nội dung trên chỉ mang tính chất tham khảo

Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ mới nhất? Tải về Biên bản cấn trừ công nợ 3 bên song ngữ? (Hình từ Internet)

Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ mới nhất? Tải về Biên bản cấn trừ công nợ 3 bên song ngữ?

Hiện nay, pháp luật không quy định về Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ.

Có thể tham khảo Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ dưới đây:

TẢI VỀ: Mẫu Biên bản cấn trừ công nợ 3 bên song ngữ

*Mẫu trên chỉ mang tính chất tham khảo

Lưu ý: Căn cứ Điều 16 Luật Phá sản 2014 quy định về quyền, nghĩa vụ của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản như sau:

Quyền, nghĩa vụ của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản

1. Quản lý tài sản, giám sát hoạt động kinh doanh, thanh lý tài sản của doanh nghiệp, hợp tác xã mất khả năng thanh toán, gồm:

a) Xác minh, thu thập, quản lý tài liệu, chứng cứ liên quan đến hoạt động của doanh nghiệp, hợp tác xã;

b) Lập bảng kê tài sản, danh sách chủ nợ, danh sách người mắc nợ;

c) Bảo quản tài sản; ngăn chặn việc bán, chuyển giao tài sản mà không được phép của Thẩm phán; ngăn chặn việc tẩu tán tài sản; tối đa hóa giá trị tài sản của doanh nghiệp, hợp tác xã khi bán, thanh lý tài sản;

d) Giám sát hoạt động kinh doanh của doanh nghiệp, hợp tác xã theo quy định của pháp luật;

đ) Được thuê cá nhân, tổ chức thực hiện công việc theo quy định của pháp luật;

e) Đề xuất với Thẩm phán về việc bán tài sản của doanh nghiệp, hợp tác xã để bảo đảm chi phí phá sản;

g) Bán tài sản theo quyết định của Thẩm phán để bảo đảm chi phí phá sản;

h) Tổ chức việc định giá, thanh lý tài sản theo quy định của Luật này; báo cáo cơ quan thi hành án dân sự, thông báo đến người tham gia thủ tục phá sản có liên quan về việc giao cho cá nhân, tổ chức thực hiện thanh lý tài sản;

i) Gửi các khoản tiền thu được vào tài khoản do Tòa án nhân dân, cơ quan thi hành án dân sự có thẩm quyền mở tại ngân hàng.

2. Đại diện cho doanh nghiệp, hợp tác xã trong trường hợp doanh nghiệp, hợp tác xã không có người đại diện theo pháp luật.

3. Báo cáo về tình trạng tài sản, công nợ và hoạt động của doanh nghiệp, hợp tác xã, tham gia xây dựng kế hoạch phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã mất khả năng thanh toán.

...

Như vậy, theo quy định nêu trên thì quản tài viên, doanh nghiệp quản lý, thanh lý tài sản có nghĩa vụ báo cáo về tình trạng công nợ của doanh nghiệp mất khả năng thanh toán.

Chứng từ chứng minh số tiền đối tượng nợ chưa trả bao gồm những gì?

Theo Điều 6 Thông tư 48/2019/TT-BTC quy định dự phòng nợ phải thu khó đòi như sau:

Dự phòng nợ phải thu khó đòi

1. Đối tượng lập dự phòng là các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời đảm bảo điều kiện sau:

a) Phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

b) Có đủ căn cứ xác định là khoản nợ phải thu khó đòi:

- Nợ phải thu đã quá thời hạn thanh toán từ 06 tháng trở lên (tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết nợ khác, không tính đến thời gian gia hạn trả nợ giữa các bên), doanh nghiệp đã gửi đối chiếu xác nhận nợ hoặc đôn đốc thanh toán nhưng vẫn chưa thu hồi được nợ.

- Nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định đối tượng nợ có khả năng không trả được nợ đúng hạn theo quy định tại điểm c khoản 2 Điều này.

...

Theo đó, chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người đang chấp hành án phạt tù có thời hạn được đề nghị đặc xá cần đạt những điều kiện nào theo Quyết định 266?

- Viết bài văn kể lại một chuyến đi tham quan đền Hùng ngắn gọn? Viết bài văn kể về chuyến đi tham quan đền Hùng?

- Mở rộng chủ ngữ là gì? Đặt 5 câu mở rộng thành phần chủ ngữ? Mở rộng chủ ngữ nằm trong chương trình giáo dục phổ thông lớp mấy?

- Sĩ quan Quân đội chuyển ngành nếu không đủ điều kiện hưởng lương mà thôi việc thì sẽ được giải quyết như thế nào?

- Khi kinh doanh bảo hiểm phi nhân thọ và bảo hiểm sức khỏe phải có vốn điều lệ tối thiểu là bao nhiêu?