Mẫu báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh mới nhất? Tải về ở đâu?

Mẫu báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh mới nhất? Tải về ở đâu?

Theo Mục 3 Công văn 3002/TCT-KK năm 2024 quy định như sau:

III. Báo cáo tình hình thực hiện các chính sách về miễn, giảm, gia hạn tiền thuế, tiền thuê đất:

Trong quá trình thực hiện các chính sách miễn, giảm, gia hạn thuế của Chính phủ, đề nghị các cơ quan thuế tiếp tục thực hiện việc báo cáo định kỳ gửi về Tổng cục Thuế để tổng hợp báo cáo Bộ Tài chính, Chính phủ, Quốc hội. Yêu cầu báo cáo cụ thể như sau:

...

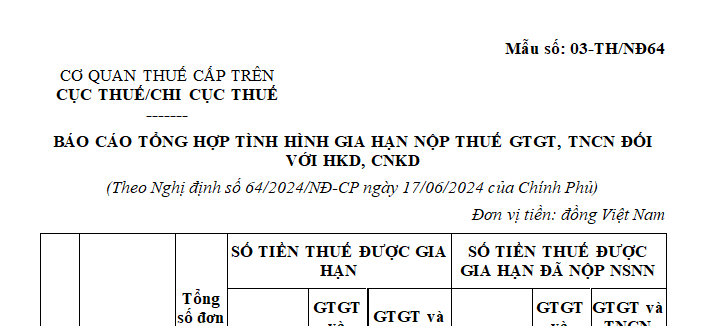

- Mẫu số 03-TH/NĐ64 Báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh;

...

Như vậy, mẫu báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh năm 2024 là mẫu số 03-TH/NĐ64 ban hành kèm theo Công văn 3002/TCT-KK năm 2024

Tải về Mẫu báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh năm 2024

Thời gian nộp báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh là khi nào?

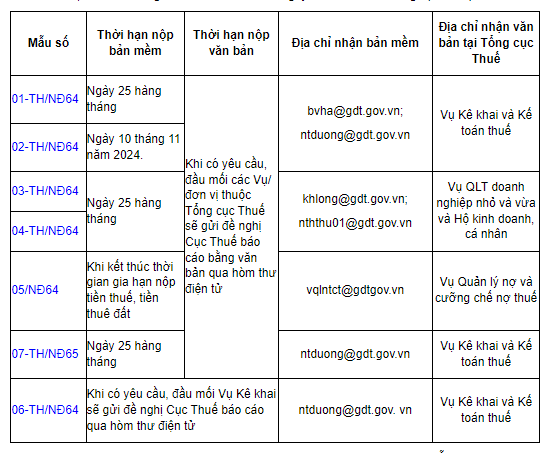

Theo Phụ lục 3 ban hành kèm theo Công văn 3002/TCT-KK năm 2024 quy định như sau:

Như vậy, thời gian nộp báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh năm 2024 như sau:

- Thời hạn nộp bản mềm: Ngày 25 hàng tháng

- Thời hạn nộp văn bản: Khi có yêu cầu, đầu mối các Vụ/ đơn vị thuộc Tổng cục Thuế sẽ gửi đề nghị Cục Thuế báo cáo bằng văn bản qua hòm thư điện tử.

Địa điểm nhân báo cáo:

+ Bản mềm

khlong@gdt.gov.vn;

nththu01@gdt.gov.vn

+ Văn bản: tại Tổng cục Thuế - Vụ QLT doanh nghiệp nhỏ và vừa và Hộ kinh doanh, cá nhân.

Mẫu báo cáo gia hạn thuế GTGT, TNCN của hộ kinh doanh, cá nhân kinh doanh mới nhất? Tải về ở đâu? (hình từ internet)

Gia hạn thuế GTGT của kỳ tính thuế nào?

Theo Điều 4 Nghị định 64/2024/NĐ-CP quy định như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 5 đến tháng 9 năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý II năm 2024, quý III năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này. Thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 5 năm 2024, tháng 6 năm 2024 và quý II năm 2024, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2024, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2024, thời gian gia hạn là 02 tháng đối với số thuế giá trị gia tăng của tháng 9 năm 2024 và quý III năm 2024. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2024 chậm nhất là ngày 20 tháng 11 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2024 chậm nhất là ngày 20 tháng 12 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7 năm 2024 chậm nhất là ngày 20 tháng 12 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8 năm 2024 chậm nhất là ngày 20 tháng 12 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 9 năm 2024 chậm nhất là ngày 20 tháng 12 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2024 chậm nhất là ngày 31 tháng 12 năm 2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý III năm 2024 chậm nhất là ngày 31 tháng 12 năm 2024.

...

Như vậy, gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 5 đến tháng 9 năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý II năm 2024, quý III năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Con số may mắn của 12 cung hoàng đạo hôm nay 28 4 2025? Con số may mắn của 12 cung hoàng đạo ngày 28 4 2025?

- Ngày 4 tháng 5 là ngày gì? 4 tháng 5 âm lịch 2025 là ngày mấy dương lịch? Ngày 4 tháng 5 năm 2025 là thứ mấy?

- Tổ chức hoạt động đo đạc và bản đồ là gì? Có được Hợp tác về đo đạc và bản đồ với tổ chức nước ngoài không?

- Lịch bắn pháo hoa 28 4 chính thức? Tối 28 4 bắn pháo hoa ở đâu? Tối 28 4 có bắn pháo hoa không? Điểm bắn pháo hoa 30 4?

- Lịch cấm đường Carnaval Hạ Long 2025 ngày 28/4 29/4 1/5 chính thức? Lịch cấm đường Hạ Long ngày 28/4 29/4 1/5?