Mẫu bảng liệt kê chứng từ kế toán mới nhất theo Thông tư 24? Tải về Bảng liệt kê chứng từ kế toán?

Mẫu bảng liệt kê chứng từ kế toán mới nhất theo Thông tư 24? Tải về Bảng liệt kê chứng từ kế toán?

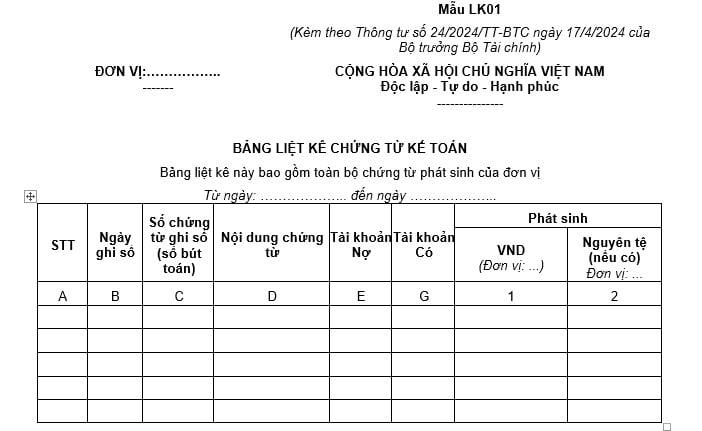

Mẫu bảng liệt kê chứng từ kế toán mới nhất theo Thông tư 24 là mẫu LK01 tại Phụ lục V ban hành kèm Thông tư 24/2024/TT-BTC:

Tải về Mẫu bảng liệt kê chứng từ kế toán mới nhất theo Thông tư 24

Lưu ý: Đơn vị liệt kê riêng chứng từ theo tài khoản trong bảng, chứng từ theo tài khoản ngoài bảng.

Mẫu bảng liệt kê chứng từ kế toán mới nhất theo Thông tư 24? Tải về Bảng liệt kê chứng từ kế toán? (hình từ Internet)

Nguyên tắc bảo quản và lưu trữ tài liệu kế toán theo Thông tư 24?

Tại Phụ lục V ban hành kèm Thông tư 24/2024/TT-BTC có quy định về các nguyên tắc bảo quản, lưu trữ tài liệu kế toán:

- Tài liệu kế toán đơn vị kế toán phải đưa vào lưu trữ theo quy định hiện hành của pháp luật kế toán.

- Trước khi đưa tài liệu kế toán vào lưu trữ, đơn vị phải tổ chức kiểm tra, đối chiếu, đảm bảo tài liệu kế toán đưa vào lưu trữ phải bao gồm đầy đủ các hồ sơ tài liệu có liên quan đến việc hạch toán, ghi sổ kế toán cần phải lưu trữ theo quy định;

Tài liệu đưa vào lưu trữ phải là tài liệu đã hoàn chỉnh, trong đó phản ánh đầy đủ chỉ tiêu, thông tin và số liệu theo đúng quy định, đã có đầy đủ các yếu tố pháp lý trên tài liệu lưu trữ theo quy định (như có đầy đủ chữ ký của những người có trách nhiệm,...), nếu là lưu trữ tài liệu bản giấy còn phải được đóng dấu đầy đủ, sắp xếp, phân loại đóng thành tập chắc chắn. Đơn vị phải kiểm tra, phân loại để không đưa vào lưu trữ các tài liệu không thuộc trách nhiệm lưu trữ của kế toán.

- Tài liệu kế toán được đưa vào bảo quản, lưu trữ phải đảm bảo đầy đủ, an toàn, nguyên vẹn theo đúng quy trình, thời hạn quy định của pháp luật kế toán, pháp luật khác có liên quan và quy định tại Thông tư này. Tài liệu kế toán đưa vào lưu trữ phải được sắp xếp có hệ thống, đảm bảo khoa học, theo thứ tự, dễ tra cứu và sử dụng khi cần thiết. Nghiêm cấm việc để thất lạc hồ sơ, tài liệu kế toán đang trong thời gian phải lưu trữ theo quy định.

Bên cạnh đó, trách nhiệm bảo quản, lưu trữ tài liệu kế toán được quy định như sau:

- Thủ trưởng đơn vị kế toán chịu trách nhiệm chỉ đạo, tổ chức thực hiện và kiểm tra việc bảo quản, lưu trữ tài liệu kế toán theo đúng quy định.

- Kế toán trưởng/phụ trách kế toán đơn vị chịu trách nhiệm trực tiếp triển khai, phân công việc in, sắp xếp, bảo quản, lưu trữ tài liệu kế toán, cử người làm nhiệm vụ bảo quản, lưu trữ hồ sơ, tài liệu kế toán khi tài liệu đang thuộc sự quản lý của kế toán, kiểm tra và chịu trách nhiệm về tính đầy đủ, toàn vẹn của tài liệu kế toán đưa vào lưu trữ theo đúng quy định tại Thông tư này. Đồng thời chịu trách nhiệm trực tiếp về việc khai thác sử dụng tài liệu kế toán trong thời gian bảo quản tại nơi làm việc, đề xuất Thủ trưởng đơn vị kế toán để sử dụng tài liệu kế toán đang trong kho lưu trữ và tài liệu kế toán lưu trữ dưới dạng điện tử.

- Người làm kế toán có trách nhiệm bảo quản tài liệu kế toán thuộc phạm vi công việc được giao trong quá trình sử dụng và lưu trữ tại nơi làm việc khi chưa giao nộp cho người làm nhiệm vụ bảo quản, lưu trữ hồ sơ, tài liệu kế toán của đơn vị.

- Người được giao làm nhiệm vụ bảo quản, lưu trữ hồ sơ, tài liệu kế toán của đơn vị phải mở sổ theo dõi tài liệu lưu trữ, có trách nhiệm bảo quản tài liệu kế toán lưu trữ đảm bảo đầy đủ, nguyên vẹn, an toàn, không được để xảy ra thất lạc, hư hỏng, sửa chữa tẩy xoá trên tài liệu bản giấy hoặc làm sai lệch dữ liệu điện tử trong suốt thời gian bảo quản, lưu trữ tại đơn vị kế toán.

Quy định về chứng từ kế toán theo Thông tư 24?

Tại Điều 4 Thông tư 24/2024/TT-BTC quy định về chứng từ kế toán như sau:

(1) Các đơn vị kế toán được tự thiết kế chứng từ kế toán của đơn vị để phản ánh các nghiệp vụ kinh tế, tài chính phát sinh phù hợp yêu cầu quản lý, đảm bảo đủ các thông tin phục vụ hạch toán kế toán, trừ trường hợp đã có quy định mẫu biểu chứng từ kế toán tại các văn bản pháp luật có liên quan.

Chứng từ kế toán do đơn vị tự thiết kế phải phản ánh đúng bản chất của nghiệp vụ kinh tế, tài chính phát sinh, tuân thủ các nội dung quy định tại Luật Kế toán, phù hợp với thông tin cần ghi sổ kế toán và yêu cầu quản lý của đơn vị.

(2) Trường hợp đơn vị kế toán, đơn vị hạch toán phụ thuộc (sau đây gọi tắt là đơn vị) sử dụng các chứng từ kế toán in sẵn, thì phải thực hiện bảo quản cẩn thận, không được để hư hỏng, mục nát. Đối với loại chứng từ kế toán được cơ quan có thẩm quyền quy định phải quản lý riêng biệt, chặt chẽ như tiền, thì đơn vị phải thực hiện đúng quy trình quản lý, đảm bảo tuyệt đối an toàn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đối tượng nào được áp dụng giảm tiền thuê đất năm 2024? Mức giảm tiền thuê đất bao nhiêu theo Nghị định 87?

- Tổng hợp mức thuế tuyệt đối được quy định tại đâu? Hàng hóa sản xuất đưa vào tiêu dùng nội bộ thời điểm tính thuế là khi nào?

- Top bài hát hay về ngày lễ 30 4? Bài hát chào mừng 30 4 thống nhất đất nước? Bài hát karaoke cho ngày 30 4 1 5? 1 5 có phải ngày lễ lớn?

- Sáp nhập tỉnh: quy hoạch tỉnh sau sáp nhập được hiểu như thế nào? 9 quy trình lập quy hoạch tỉnh sau sáp nhập?

- Cả nước thiếu hơn 120000 giáo viên mầm non, phổ thông, 60000 biên chế giáo viên chưa tuyển dụng: hướng dẫn giải quyết?