Mẫu bảng thanh toán tiền thưởng theo Thông tư 200 và Thông tư 133 mới nhất? Hướng dẫn ghi bảng thanh toán tiền thưởng?

Mẫu bảng thanh toán tiền thưởng theo Thông tư 200 và Thông tư 133 mới nhất?

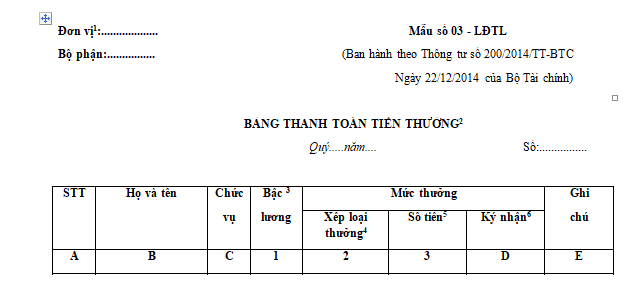

(1) Mẫu Bảng thanh toán tiền thưởng theo Thông tư 200 áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Theo đó, Mẫu Bảng thanh toán tiền thưởng theo Thông tư 200 là Mẫu số 03 LĐTL tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải về Mẫu bảng thanh toán tiền thưởng theo Thông tư 200

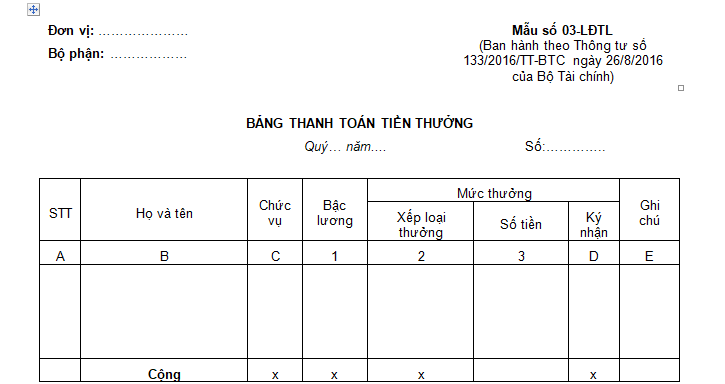

(2) Mẫu Bảng thanh toán tiền thưởng theo Thông tư 133 áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Theo đó, Mẫu Bảng thanh toán tiền thưởng theo Thông tư 133 theo Mẫu số 03 - LĐTL Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC như sau:

Tải về Mẫu Bảng thanh toán tiền thưởng theo Thông tư 133

Mẫu bảng thanh toán tiền thưởng theo Thông tư 200 và Thông tư 133 mới nhất? Hướng dẫn ghi bảng thanh toán tiền thưởng? (hình từ internet)

Hướng dẫn ghi bảng thanh toán tiền thưởng theo Thông tư 200 và Thông tư 133 mới nhất?

(1) Hướng dẫn ghi bảng thanh toán tiền thưởng theo Thông tư 200

Căn cứ theo Phần B Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC thì Bảng thanh toán tiền thưởng do phòng kế toán lập theo từng bộ phận và phải có chữ ký (họ tên) của người lập, kế toán trưởng và giám đốc như sau:

Góc trên bên trái của Bảng thanh toán tiền thưởng phải ghi rõ tên đơn vị, bộ phận được thưởng.

Cột A,B,C: Ghi số thứ tự, họ tên, chức vụ, của người được thưởng.

Cột 1: Ghi bậc lương hiện đang được hưởng để tính ra lương hàng tháng.

Cột 2,3: Ghi rõ loại thưởng được bình xét, số tiền được thưởng theo mỗi loại.

Cột D: Người được thưởng ký nhận tiền thưởng.

(2) Hướng dẫn ghi bảng thanh toán tiền thưởng theo Thông tư 133

Căn cứ Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC thì bảng thanh toán tiền thưởng do phòng kế toán lập theo từng bộ phận và phải có chữ ký (họ tên) của người lập, kế toán trưởng và giám đốc như sau:

Góc trên bên trái của Bảng thanh toán tiền thưởng phải ghi rõ tên đơn vị, bộ phận được thưởng.

Cột A, B, C: Ghi số thứ tự, họ tên, chức vụ, của người được thưởng.

Cột 1: Ghi bậc lương hiện đang được hưởng để tính ra lương hàng tháng.

Cột 2, 3: Ghi rõ loại thưởng được bình xét, số tiền được thưởng theo mỗi loại.

Cột D: Người được thưởng ký nhận tiền thưởng.

Bảng thanh toán tiền thưởng phải được ký bằng loại bút nào?

Căn cứ theo Điều 85 Thông tư 133/2016/TT-BTC quy định như sau:

Lập và ký chứng từ kế toán

...

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

...

Đồng thời theo, Điều 118 Thông tư 200/2014/TT-BTC quy định như sau:

Lập và ký chứng từ kế toán

...

2. Chứng từ kế toán phải được lập đủ số liên theo quy định cho mỗi chứng từ. Đối với chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

3. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên. Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

...

Như vậy, bảng thanh toán tiền thưởng theo Thông tư 133 phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.

Bảng thanh toán tiền thưởng theo Thông tư 200 phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Màu may mắn của 12 cung hoàng đạo hôm nay ngày 13 5 2025? Màu may mắn của 12 cung hoàng đạo 13 5 2025?

- Con số may mắn của 12 cung hoàng đạo hôm nay 13 5 2025? Con số may mắn của 12 cung hoàng đạo ngày 13 5 2025?

- Ngày 17 5 là ngày LGBT? Ngày 17 5 có ý nghĩa gì? LGBT là gì? Pháp luật có cho phép chuyển đổi giới tính?

- Tử vi 12 cung hoàng đạo ngày 13 5 2025? Tử vi 12 cung hoàng đạo 13 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 13 5 2025?

- Cách viết đoạn văn 200 chữ nghị luận văn học chi tiết? Chương trình giáo dục phổ thông được quy định thế nào?