Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán?

- Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán?

- Thời gian gửi bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là khi nào?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán có phải thực hiện chế độ kế toán không?

Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán?

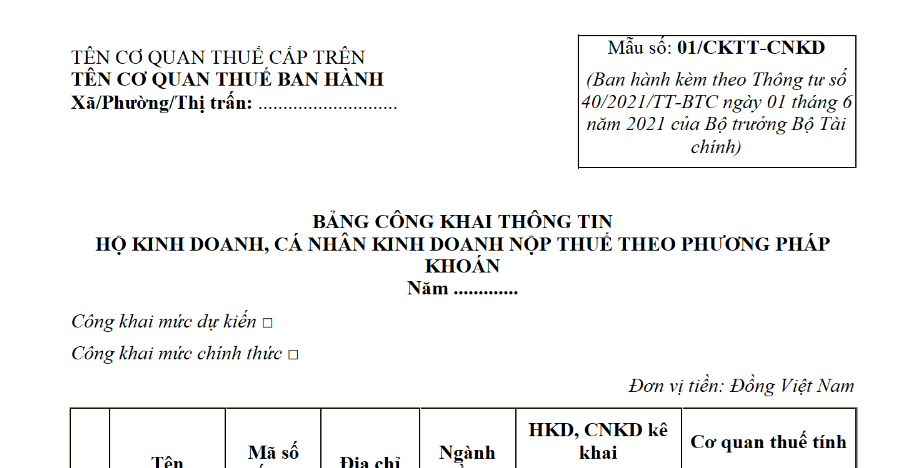

Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán mẫu số 01/CKTT-CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC

TẢI VỀ Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

Thời gian gửi bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là khi nào?

Theo Điều 13 Thông tư 40/2021/TT-BTC quy định như sau:

Quản lý thuế đối với hộ khoán

...

5. Niêm yết công khai lần 1

...

b) Chi cục Thuế gửi tài liệu niêm yết công khai lần 1 đến Hội đồng nhân dân và Mặt trận Tổ quốc quận, huyện, xã, phường, thị trấn chậm nhất là ngày 20 tháng 12 hằng năm, trong đó nêu rõ địa chỉ, thời gian Chi cục Thuế tiếp nhận ý kiến phản hồi (nếu có) của Hội đồng nhân dân và Mặt trận Tổ quốc quận, huyện, xã, phường, thị trấn. Thời gian Chi cục Thuế tiếp nhận ý kiến phản hồi (nếu có) chậm nhất là ngày 31 tháng 12.

c) Chậm nhất là ngày 20 tháng 12 hằng năm, Chi cục Thuế gửi cho từng hộ khoán Thông báo về việc dự kiến doanh thu, mức thuế khoán theo mẫu số 01/TBTDK-CNKD kèm theo Bảng công khai thông tin hộ khoán theo mẫu số 01/CKTT-CNKD (sau đây gọi là Bảng công khai) ban hành kèm theo Thông tư này, trong đó nêu rõ địa chỉ, thời gian Chi cục Thuế tiếp nhận ý kiến phản hồi (nếu có) của hộ khoán chậm nhất là ngày 31 tháng 12. Thông báo được gửi trực tiếp đến hộ khoán (có ký nhận của người nộp thuế về việc đã nhận thông báo) hoặc gửi Thông báo qua bưu điện theo hình thức gửi bảo đảm. Bảng công khai thông tin dự kiến gửi cho hộ khoán được lập theo địa bàn bao gồm cả cá nhân thuộc diện phải nộp thuế và cá nhân thuộc diện không phải nộp thuế. Với chợ, đường, phố, tổ dân phố có từ hai trăm (200) hộ khoán trở xuống thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai của các hộ khoán tại địa bàn. Trường hợp chợ, đường, phố, tổ dân phố có trên 200 hộ khoán thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai của không quá 200 hộ khoán tại địa bàn. Riêng đối với chợ có trên 200 hộ khoán thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai theo ngành hàng. Trường hợp cơ quan thuế đã thực hiện được việc công khai Bảng công khai trên Cổng thông tin điện tử của cơ quan thuế thì không bắt buộc phải gửi Bảng công khai theo mẫu số 01/CKTT-CNKD kèm theo Thông báo về việc dự kiến doanh thu, mức thuế khoán mẫu số 01/TBTDK-CNKD ban hành kèm theo Thông tư này.

...

Như vậy, thời gian gửi bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán chậm nhất là ngày 20 tháng 12 hằng năm, Chi cục Thuế gửi cho từng hộ khoán.

Mẫu Bảng công khai thông tin hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán? (hình từ internet)

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán có phải thực hiện chế độ kế toán không?

Theo Điều 7 Thông tư 40/2021/TT-BTC quy định như sau:

Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

1. Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh theo hướng dẫn tại Điều 5, Điều 6 Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (Hộ khoán) không phải thực hiện chế độ kế toán. Hộ khoán sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh. Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

...

Như vậy, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (Hộ khoán) không phải thực hiện chế độ kế toán.

Hộ khoán sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh.

Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vệ tinh quỹ đạo tầm thấp là gì? Dịch vụ viễn thông sử dụng công nghệ vệ tinh quỹ đạo tầm thấp được triển khai thí điểm như thế nào?

- Mẫu báo cáo tổng kết năm học 2024 2025 cho cấp tiểu học mới nhất 2025 như thế nào? Tải File Word mẫu báo cáo tổng kết năm học 2024 2025?

- Những mẩu chuyện về Bác Hồ ngắn? Câu chuyện về Bác Hồ hay nhất? Ngày sinh nhật Bác Hồ ngày 19 5 có phải là ngày lễ lớn không?

- Lịch cúp điện Bà Rịa Vũng Tàu 14 5 đến 31 5 2025? Lịch cúp điện Vũng Tàu hôm nay? Lịch cúp điện Vũng Tàu ngày mai?

- Lễ hội Làng Sen bắn pháo hoa 15 5 mấy giờ? Bắn pháo hoa Lễ hội Làng Sen tại đâu? Lịch bắn pháo hoa Lễ hội Làng Sen 2025?