Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Bảng Cân đối kế toán?

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào?

Bảng Cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ tài sản hiện có và nguồn hình thành tài sản của Quỹ Tích lũy trả nợ tại một thời điểm nhất định. Căn cứ vào bảng Cân đối kế toán có thể đánh giá được cơ bản tình hình tài chính của Quỹ.

Bảng Cân đối kế toán được lập vào cuối quý, năm.

Số liệu trên Bảng Cân đối kế toán còn là căn cứ để kiểm tra việc ghi chép trên sổ Cái, đồng thời đối chiếu và kiểm soát số liệu ghi trên các Báo cáo tài chính khác.

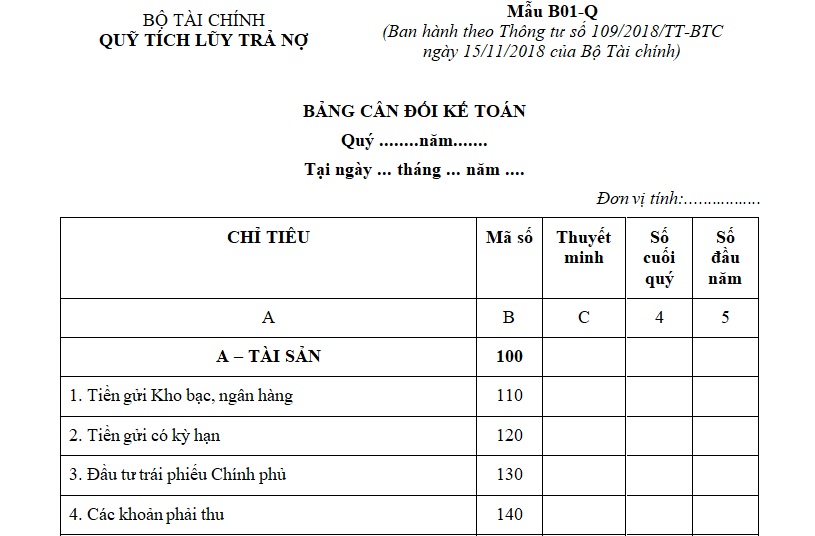

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B01- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC như sau:

Tải về Mẫu Bảng cân đối kế toán (Mẫu B01- Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Báo cáo tài chính Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ (Hình từ Internet)

Phương pháp lập Bảng Cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ như thế nào?

Tại khoản 4 Điều 19 Thông tư 109/2018/TT-BTC quy định thì mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính đối với Bảng Cân đối kế toán được quy định tại Phụ lục 04 “Hệ thống báo cáo tài chính” ban hành kèm theo Thông tư này, cụ thể:

(1) Chỉ tiêu cột:

- Cột chỉ tiêu và cột mã số (cột A, cột B): Phản ánh tên và mã số chỉ tiêu.

- Cột thuyết minh (cột C): Dùng để đánh mã số chỉ tiêu thuyết minh có liên quan trong Thuyết minh báo cáo tài chính, mục đích để người đọc có thể nhanh chóng dẫn chiếu tới nội dung thuyết minh chi tiết của các chỉ tiêu này.

- Cột số liệu: Số liệu ghi vào Bảng cân đối kế toán chia làm 2 cột:

+ Cột số cuối quý: Phản ánh số dư tại thời điểm cuối quý lập báo cáo sau khi đã khóa sổ kế toán.

+ Cột số đầu năm: Phản ánh số dư tại thời điểm 01/01 năm lập báo cáo sau khi đã khóa sổ kế toán.

(2) Phương pháp lập các chỉ tiêu báo cáo:

2.1. Tài sản (Mã số 100): Là chỉ tiêu tổng hợp phản ánh giá trị tổng tài sản hiện có của Quỹ tại thời điểm báo cáo.

Mã số 170 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150 + Mã số 160.

(1) Tiền gửi Kho bạc, ngân hàng (Mã số 110):

Chỉ tiêu này phản ánh số tiền gửi không kỳ hạn tại Kho bạc, ngân hàng của Quỹ tại thời điểm báo cáo. Số liệu ghi vào chỉ tiêu này là tổng số dư Nợ của tài khoản 112- Tiền gửi Kho bạc, ngân hàng.

(2) Tiền gửi có kỳ hạn (Mã số 120):

Chỉ tiêu này phản ánh số tiền gửi có kỳ hạn tại Ngân hàng của Quỹ Tích lũy trả nợ. Số liệu ghi vào chỉ tiêu này là tổng số dư Nợ của tài khoản 114- Tiền gửi có kỳ hạn.

(3) Đầu tư trái phiếu Chính phủ (Mã số 130):

Chỉ tiêu này phản ánh khoản đầu tư mua trái phiếu Chính phủ của Quỹ Tích lũy trả nợ tại thời điểm báo cáo. Số liệu ghi vào chỉ tiêu này là tổng số dư Nợ của tài khoản 128- Đầu tư trái phiếu chính phủ.

(4) Các khoản phải thu (Mã số 140):

Chỉ tiêu này phản ánh tình hình các khoản phải thu của Quỹ Tích lũy trả nợ tại thời điểm báo cáo, bao gồm phải thu về lãi và lãi phạt tiền cho vay, phải thu lãi tiền gửi, phải thu phí bảo lãnh, phí cam kết, phí quản lý theo hiệp định, các khoản phải thu NSNN từ việc Quỹ thực hiện nghiệp vụ cơ cấu lại nợ. Số liệu ghi vào chỉ tiêu này là tổng dư Nợ tài khoản 131- Phải thu.

(5) Tạm ứng (Mã số 150):

Chỉ tiêu này phản ánh tình hình các khoản tạm ứng của Quỹ Tích lũy trả nợ tại thời điểm báo cáo, báo gồm tạm ứng về nghiệp vụ Quỹ và tạm ứng về hoạt động Quỹ. Số liệu ghi vào chỉ tiêu này là tổng dư Nợ tài khoản 141- Tạm ứng.

(6) Các khoản ủy thác và cho vay, ứng vốn (Mã số 160):

Chỉ tiêu này phản ánh tình hình các khoản ủy thác và cho vay, ứng vốn của Quỹ Tích lũy trả nợ tại thời điểm báo cáo. Số liệu ghi vào chỉ tiêu này là tổng dư Nợ tài khoản 221- Ủy thác quản lý vốn và tài khoản 231- Cho vay và ứng vốn.

2.2. Nguồn vốn (Mã số 340= Mã số 200 + Mã số 300)

a) Nợ phải trả (Mã số 200):

Phản ánh tổng hợp tình hình thanh toán các khoản nợ phải trả của Quỹ Tích lũy trả nợ tại thời điểm báo cáo.

Mã số 200 = Mã số 210

(1) Các khoản phải trả (Mã số 210):

Chỉ tiêu này phản ánh tình hình thanh toán các khoản nợ phải trả của Quỹ. Tài khoản này còn phản ánh các khoản phải trả và tình hình thanh toán các khoản nợ phải trả của Quỹ cho ngân sách trong trường hợp phải trả thay các dự án vay có bảo lãnh Chính phủ, Bộ Tài chính chuyển trả trực tiếp cho chủ nợ từ Qũy nhưng Quỹ không đủ nguồn phải tạm ứng từ NSNN hoặc các nguồn khác theo quy định của pháp luật tại thời điểm báo cáo. Số liệu ghi vào chỉ tiêu này là tổng dư Có tài khoản 331- Phải trả.

b) Các khoản chênh lệch và quỹ (Mã số 300)

Phản ánh số chênh lệch tỷ giá hối đoái, chênh lệch phát sinh do cơ cấu lại nợ và số hiện có của Quỹ Tích lũy trả nợ tại thời điểm báo cáo.

Mã số 300 = Mã số 310 + Mã số 320 + Mã số 330.

(1) Chênh lệch tỷ giá (Mã số 310):

Chỉ tiêu này phản ánh số chênh lệch tỷ giá hối đoái của các nghiệp vụ kinh tế phát sinh bằng ngoại tệ tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng dư Có tài khoản 413- Chênh lệch tỷ giá hối đoái.

(2) Chênh lệch phát sinh do cơ cấu nợ (Mã số 320):

Chỉ tiêu này phản ánh số chênh lệch phát sinh do cơ cấu lại nợ của Quỹ tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng dư Có tài khoản 414- Chênh lệch phát sinh do cơ cấu nợ.

(3) Quỹ Tích lũy trả nợ (Mã số 330);

Chỉ tiêu này phản ánh số hiện có của Quỹ Tích lũy trả nợ tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng dư Có tài khoản 451- Quỹ Tích lũy trả nợ.

Chỉ tiêu “Tổng cộng tài sản” = Chỉ tiêu “Tổng cộng nguồn vốn”

Mã số 170 = Mã số 340.

Yêu cầu lập và trình bày báo cáo tài chính đối với Bảng Cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ?

Yêu cầu lập và trình bày báo cáo tài chính được quy định tại Điều 20 Thông tư 109/2018/TT-BTC như sau:

- Việc lập báo cáo tài chính phải bảo đảm sự trung thực, khách quan, đầy đủ, kịp thời, phản ánh đúng tình hình tài sản, nợ phải trả, thu, chi của Quỹ.

- Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khoá sổ kế toán. Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ báo cáo.

- Báo cáo tài chính phải được người lập, kế toán trưởng và Cục trưởng Cục quản lý Nợ và Tài chính đối ngoại ký tên, đóng dấu trước khi nộp cho cấp có thẩm quyền hoặc công khai theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có được phép bắt đối tượng bị truy nã trên xe ô tô vào ban đêm không? Ai có thẩm quyền ban hành quyết định truy nã?

- Thuyền trưởng tàu biển có quyền sử dụng một phần hàng hóa là lương thực, thực phẩm vận chuyển trên tàu không?

- Thủ tục phong tặng danh hiệu anh hùng lực lượng vũ trang nhân dân năm 2025 tại cấp trung ương?

- Thời hạn cho thuê quyền khai thác tài sản kết cấu hạ tầng hàng hải phải được xác định như thế nào?

- Nội dung phương án kỹ thuật thi công, dự toán rà phá bom mìn bao gồm những gì? Khảo sát, thu thập số liệu phục vụ lập phương án kỹ thuật ra sao?