Hướng dẫn xuất hóa đơn VAT khi đi BE đơn giản? Cách xuất hóa đơn giá trị gia tăng BE nhanh chóng?

Hướng dẫn xuất hóa đơn VAT khi đi BE đơn giản? Cách xuất hóa đơn giá trị gia tăng BE nhanh chóng?

Tham khảo hướng dẫn xuất hóa đơn VAT khi đi BE dưới đây:

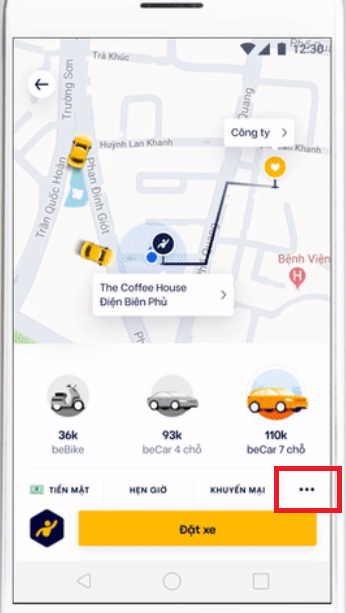

Bước 1: Khi thực hiện xuất hóa đơn VAT khi đi BE thì tại dòng hiển thị thanh toán Tiền mặt -Hẹn giờ - Khuyến mại - Dấu 3 chấm bạn nhấn chọn vào dấu 3 chấm.

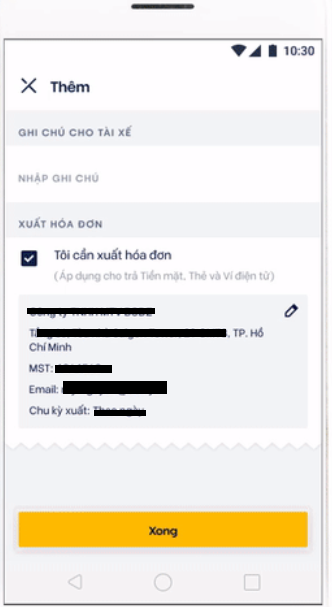

Bước 2: Nhấn chọn tiếp vào mục "Tôi cần xuất hóa đơn điện tử"

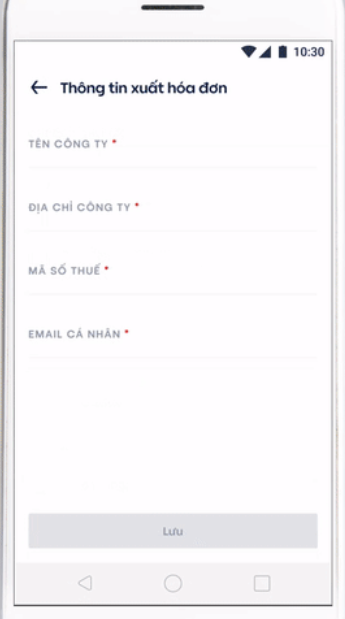

Bước 3: Kiểm tra và nhập chính xác thông tin xuất hóa đơn (Tên Công ty, địa chỉ Công ty, mã số thuế, email nhận hóa đơn).

Bước 4: Kiểm tra lại thông tin và nhấn "Xong"

Lưu ý: Thông tin " Hướng dẫn xuất hóa đơn VAT khi đi BE đơn giản? Cách xuất hóa đơn giá trị gia tăng BE nhanh chóng?" chỉ mang tính chất tham khảo!

Hướng dẫn xuất hóa đơn VAT khi đi BE đơn giản? Cách xuất hóa đơn giá trị gia tăng BE nhanh chóng? (hình từ internet)

Khi nào được xuất hóa đơn VAT khi đi BE?

Theo Điều 14 Luật Thuế giá trị gia tăng 2008 quy định về thuế giá trị gia tăng:

Hóa đơn, chứng từ

1. Việc mua bán hàng hóa, dịch vụ phải có hóa đơn, chứng từ theo quy định của pháp luật và các quy định sau đây:

a) Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế sử dụng hóa đơn giá trị gia tăng; hóa đơn phải được ghi đầy đủ, đúng nội dung quy định, bao gồm cả khoản phụ thu, phí thu thêm (nếu có). Trường hợp bán hàng hóa, dịch vụ chịu thuế giá trị gia tăng mà trên hóa đơn giá trị gia tăng không ghi khoản thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán ghi trên hóa đơn nhân với thuế suất thuế giá trị gia tăng, trừ trường hợp quy định tại khoản 2 Điều này;

b) Cơ sở kinh doanh nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng sử dụng hóa đơn bán hàng.

...

Theo Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

....

Như vậy, thời điểm xuất hóa đơn VAT khi đi BE là khi hoàn thành chuyến xe không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu tài xế có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

Hóa đơn VAT là hóa đơn điện tử có mã của cơ quan thuế được cấp theo từng lần phát sinh trong trường hợp nào?

Theo Điều 13 Nghị định 123/2020/NĐ-CP quy định:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

...

2. Quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh như sau:

a) Loại hóa đơn cấp theo từng lần phát sinh

a.1) Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng trong các trường hợp:

...

a.2) Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng trong các trường hợp:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

...

Như vậy, cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng trong các trường hợp:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vụ Đầu tư thuộc Bộ Tài chính có chức năng giúp việc trong lĩnh vực nào? Vụ trưởng Vụ Đầu tư có trách nhiệm gì?

- Khả năng khởi động đen là gì? Đơn vị nào có trách nhiệm phân vùng phụ tải có quy mô phù hợp với khả năng khởi động đen?

- Tạp chí Nghiên cứu Khoa học kiểm toán có chức năng gì? 13 nhiệm vụ và quyền hạn hiện nay được quy định ra sao?

- Thợ nổ mìn là ai? 5 Nội dung huấn luyện đối với thợ nổ mìn hiện nay như thế nào theo Nghị định 181?

- Cá nhân nợ thuế từ 50 triệu đồng trở lên sẽ bị tạm hoãn xuất cảnh đúng không theo quy định pháp luật?